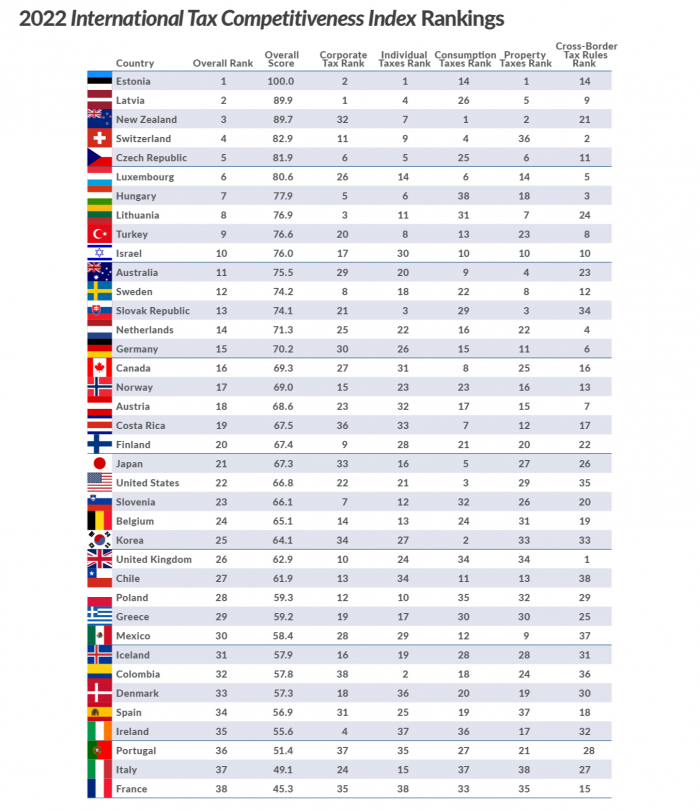

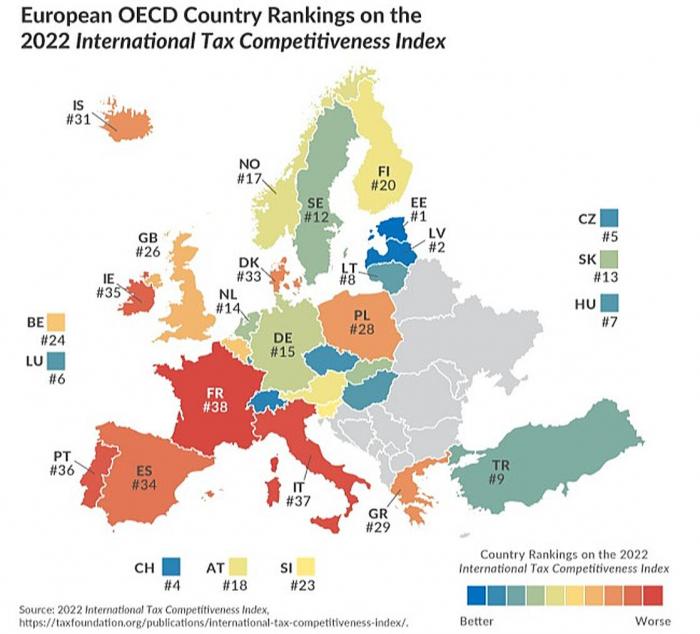

Σε μια από τις χαμηλότερες θέσεις της κατάταξης στις χώρες του ΟΟΣΑ (την 29η) βρίσκεται το ελληνικό φορολογικό σύστημα στη νέα δημοσίευση του Διεθνούς Δείκτη Φορολογικής Ανταγωνιστικότητας από το Tax Foundation. Μάλιστα, η ανταγωνιστικότητα του ελληνικού φορολογικού συστήματος επιδεινώθηκε, με βάση τα νεότερα στοιχεία που αξιολογήθηκαν.

Ο Δείκτης για το 2022 παρέχει μια ολοκληρωμένη σύγκριση των κωδίκων φορολογίας των ανεπτυγμένων χωρών σε όλο τον κόσμο και εξηγεί γιατί ορισμένοι φορολογικοί κώδικες είναι καλύτεροι από άλλους, παρέχοντας πληροφορίες χρήσιμες για μεταρρυθμίσεις, σημειώνει το Tax Foundation.

Ενώ υπάρχουν πολλοί παράγοντες που επηρεάζουν τις οικονομικές επιδόσεις μιας χώρας, οι φόροι διαδραματίζουν σημαντικό ρόλο, τονίζει. Σε έναν καλά δομημένο φορολογικό κώδικας είναι εύκολο να συμμορφωθούν οι φορολογούμενοι και μπορεί να προωθήσει την οικονομική ανάπτυξη, συγκεντρώνοντας παράλληλα επαρκή έσοδα για τις προτεραιότητες μιας κυβέρνησης.

Αντίθετα, τα ανεπαρκώς δομημένα φορολογικά συστήματα μπορεί να είναι δαπανηρά, να στρεβλώνουν τη λήψη οικονομικών αποφάσεων και να βλάπτουν τις εγχώριες οικονομίες.

Τα πιο ανταγωνιστικά φορολογικά συστήματα στον ΟΟΣΑ έχουν οι εξής χώρες: 1. Εσθονία, 2. Λετονία, 3. Νέα Ζηλανδία, 4. Ελβετία, 5. Τσεχία, 6. Λουξεμβούργο, 7. Ουγγαρία, 8. Λιθουανία, 9. Τουρκία, 10. Ισραήλ.

Αντίθετα, τα λιγότερο ανταγωνιστικά φορολογικά συστήματα στον ΟΟΣΑ έχουν: 29. Ελλάδα, 30. Μεξικό, 31. Ισλανδία, 32. Κολομβία, 33. Δανία, 34. Ισπανία, 35. Ιρλανδία, 36. Ηνωμένο Βασίλειο, 37. Ιταλία, 38. Γαλλία (σ.σ.: αυτές είναι οι θέσεις που λαμβάνουν στην κατάταξη του Tax Foundation, δηλαδή το λιγότερο ανταγωνιστικό σύστημα έχει η Γαλλία).

Η απάντηση στο πρόβλημα της χαμηλής ανταγωνιστικότητας των φορολογικών συστημάτων είναι οι μεταρρυθμίσεις. Όπως αναφέρει το Tax Foundation, πολλές χώρες το έχουν αναγνωρίσει αυτό και έχουν μεταρρυθμίσει τους φορολογικούς τους κώδικες.

Τις τελευταίες δεκαετίες, οι οριακοί φορολογικοί συντελεστές για το εταιρικό και ατομικό εισόδημα έχουν μειωθεί σημαντικά σε ολόκληρο τον ΟΟΣΑ. Τώρα, τα περισσότερα ανεπτυγμένα έθνη συγκεντρώνουν ένα σημαντικό ποσό εσόδων από φόρους ευρείας βάσης, όπως οι φόροι μισθοδοσίας και οι φόροι προστιθέμενης αξίας (ΦΠΑ). Ωστόσο, όπως φαίνεται από τον Δείκτη για το 2022, δεν ήταν όλες οι πρόσφατες αλλαγές στη φορολογική πολιτική θετικές.

Ο Δείκτης εξετάζει περισσότερες από 40 μεταβλητές (τόσο τους φορολογικούς συντελεστές όσο και τη φορολογική δομή) για να μετρήσει τον βαθμό στον οποίο το φορολογικό σύστημα μιας χώρας συμμορφώνεται με δύο σημαντικές πτυχές της φορολογικής πολιτικής βάσει αρχών: την ανταγωνιστικότητα και την ουδετερότητα.

Αυτό περιλαμβάνει εταιρικούς φόρους, φόρους εισοδήματος φυσικών προσώπων, φόρους κατανάλωσης, φόρους ακίνητης περιουσίας και τη μεταχείριση των κερδών που αποκτήθηκαν στο εξωτερικό. Ένας ανταγωνιστικός φορολογικός κώδικας είναι αυτός που διατηρεί τους οριακούς φορολογικούς συντελεστές χαμηλούς, καθώς στην παγκοσμιοποιημένη οικονομία το κεφάλαιο είναι ιδιαίτερα κινητικό.

Ένας ουδέτερος φορολογικός κώδικας είναι απλώς ένας κώδικας που επιδιώκει να συγκεντρώσει τα περισσότερα έσοδα με τις λιγότερες οικονομικές στρεβλώσεις. Όταν οι φορολογικοί νόμοι γίνονται πιο περίπλοκοι, γίνονται επίσης λιγότερο ουδέτεροι, αναφέρει το Tax Foundation.