Ένα μικρό θαύμα έχει συντελεσθεί αθόρυβα στην ευρωπαϊκή αγορά ομολόγων: η ΕΚΤ έχει σταματήσει να στηρίζει τα ελληνικά ομόλογα με αγορές τίτλων εδώ και πολλούς μήνες και συνεχίζει να παρέχει ισχυρή στήριξη στα ιταλικά, αλλά η διαφορά απόδοσης των τίτλων από τις δύο χώρες του ευρωπαϊκού Νότου έχει μειωθεί! Την ίδια ώρα, η Τράπεζα της Ελλάδος «βλέπει» επιστροφή των ομολόγων στην επενδυτική κατηγορία, που θα τους δώσει πρόσβαση σε μια αχανή «λίμνη» διεθνών επενδυτικών κεφαλαίων, υπολογιζόμενου ύψους 28 τρισ. δολ.

Στοιχεία της ΕΚΤ που επεξεργάσθηκε ο Ρόμπιν Μπρουκς, επικεφαλής οικονομολόγος του Institute of International Finance, (θυγατρική της Παγκόσμιας Τράπεζας) δείχνουν ότι τα ελληνικά ομόλογα έχουν πάψει να αποτελούν τον «αδύναμο κρίκο» της ευρωζώνης, καθώς η κεντρική τράπεζα έχει πάψει προ πολλού να τους παρέχει υποστήριξη. Αντίθετα, μειώνει ελαφρώς τους ελληνικούς τίτλους που κρατά στο χαρτοφυλάκιό της, στο πλαίσιο του προγράμματος PEPP, το οποίο ενεργοποιήθηκε εκτάκτως την περίοδο της πανδημίας και για πρώτη φορά έδωσε την ευκαιρία συμμετοχής της Ελλάδας σε ένα πρόγραμμα ποσοτικής χαλάρωσης (από το προηγούμενο, τακτικό πρόγραμμα, η χώρα είχε αποκλεισθεί λόγω χαμηλής αξιολόγησης των τίτλων της).

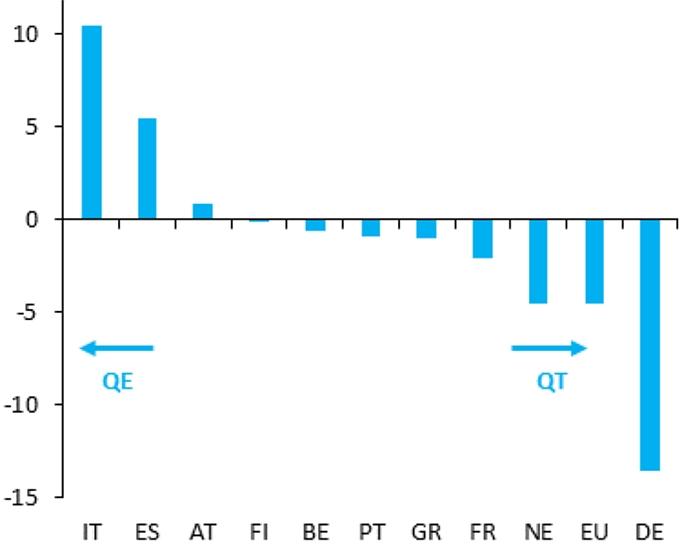

Την περίοδο από τον Ιούνιο του 2022 μέχρι και το τέλος Μαρτίου 2023, όταν το πρόγραμμα PEPP είχε λήξει, η ΕΚΤ προχώρησε σε μείωση των θέσεών της στα περισσότερα ομόλογα των χωρών της ευρωζώνης και σε τίτλους κοινής έκδοσης της Ε.Ε., καθώς έληγαν τίτλοι που είχε στην κατοχή της. Σε αυτές τις περιπτώσεις, όπως επισημαίνει ο Μπρουκς, η ΕΚΤ προχώρησε σε πολιτική ποσοτικής σύσφιξης (Quantitive Tightening - QT), καθώς στόχος ήταν να μειωθεί η ρευστότητα στις αγορές για να αντιμετωπισθεί ο πληθωρισμός.

Ταυτόχρονα, όμως, η ΕΚΤ συνέχισε να εφαρμόζει πολιτική ποσοτικής χαλάρωσης, αγοράζοντας περισσότερα ομόλογα από την αξία των τίτλων που έληγαν, για να στηρίξει δύο χώρες: την Ιταλία και την Ισπανία -θετικό ήταν το ισοζύγιο και για την Αυστρία, αλλά το ποσό ήταν πολύ μικρό. Αντίθετα, η Ελλάδα ήταν ανάμεσα στις χώρες που δεν έλαβαν στήριξη από την ΕΚΤ, καθώς η καθαρή μεταβολή των τίτλων που είχε η ΕΚΤ στο χαρτοφυλάκιό της ήταν αρνητική, όπως φαίνεται στο γράφημα του Ρ. Μπρουκς.

Υπενθυμίζεται ότι το διοικητικό συμβούλιο της ΕΚΤ είχε αποφασίσει ότι, στο στάδιο όπου δεν θα γίνονταν νέες αγορές τίτλων στο πλαίσιο του PEPP, αλλά θα συνεχιζόταν η επανεπένδυση εσόδων από τα ομόλογα που είχαν αγορασθεί με το πρόγραμμα, η τράπεζα θα είχε τη δυνατότητα να αγοράζει ομόλογα ορισμένων χωρών σε ποσά που θα υπερέβαιναν τις λήξεις, ώστε να έχει την ευελιξία να στηρίζει τους τίτλους αυτών των χωρών και να αποτρέπει φαινόμενα κατακερματισμού της αγοράς (fragmentation).

Καθαρές αγορές ομολόγων από την ΕΚΤ, Ιουν. 2022 – Μάρτιος 2023

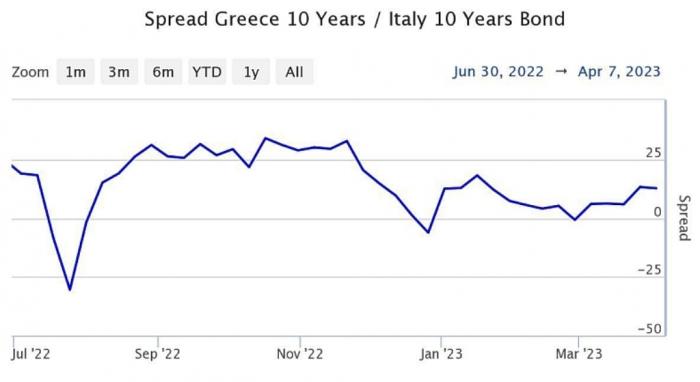

Το συμπέρασμα από αυτά τα στοιχεία είναι ότι η ΕΚΤ δεν έκρινε όλους αυτούς τους μήνες ότι τα ελληνικά ομόλογα χρειάζονταν κάποια στήριξη, παρότι στο παρελθόν ήταν σταθερά ο «αδύναμος κρίκος» στις αγορές κρατικών τίτλων της ευρωζώνης. Μάλιστα, το γεγονός ότι η Ελλάδα είχε σταθερά καλύτερες δημοσιονομικές επιδόσεις από τις προβλέψεις, σχετικά χαμηλές δανειακές ανάγκες και τα ομόλογά της αναβαθμίσθηκαν μέσα στο 2022, ενώ αναμένεται να «πιάσουν» την επενδυτική βαθμίδα μέσα στο 2023, επέτρεψε να μειωθεί η διαφορά απόδοσης των ελληνικών 10ετών τίτλων από τους αντίστοιχους ιταλικούς, που πλέον έχει πλησιάσει στο μηδέν, παρότι τα ιταλικά ομόλογα βρίσκονται στην επενδυτική κατηγορία.

Με άλλα λόγια, το spread, η διαφορά απόδοσης των ελληνικών ομολόγων από την αντίστοιχη των ιταλικών, μειώθηκε μέσα σε αυτή την περίοδο εννέα μηνών, παρότι τα ελληνικά ομόλογα δεν είχαν την υποστήριξη της ΕΚΤ, ενώ τα ιταλικά υποστηρίχθηκαν με αγορές που ξεπέρασαν τα 10 δισ. ευρώ. Πρόκειται για χαοτική διαφορά σε σχέση με άλλες εποχές και, ειδικότερα, με την πρώτη περίοδο της ελληνικής κρίσης, όπου οι τιμές των ελληνικών τίτλων κατέρρεαν και οι αποδόσεις τους εκτινάσσονταν στα ύψη, παρότι τότε είχαν την υποστήριξη της ΕΚΤ. Σήμερα, «επιβιώνουν» χωρίς «βοήθειες», καθώς η αγορά είναι πεπεισμένη για την οικονομική και δημοσιονομική σταθεροποίηση που έχει επιτευχθεί.

Το spread ελληνικών - ιταλικών ομολόγων

Η αναβάθμιση και η μεγάλη «δεξαμενή» κεφαλαίων

Η πολύ καλή εικόνα των ελληνικών τίτλων καταγράφεται πριν ακόμη επιστρέψουν στη «μεγάλη κατηγορία» των οίκων αξιολόγησης, την επενδυτική κατηγορία, Η Τράπεζα της Ελλάδος, στην Έκθεση του Διοικητή για το 2022 που παρουσιάσθηκε χθες, θεωρεί σχεδόν βέβαιη την αναβάθμιση μέσα στο 2023, τονίζοντας ότι η ανάκτηση της επενδυτικής βαθμίδας θα επιτρέψει να αγοράζουν ελληνικά ομόλογα τα επενδυτικά κεφάλαια που δεν επιτρέπεται από το καταστατικό τους να επενδύουν σε τίτλους χαμηλής αξιολόγησης και τα οποία έχουν υπό τη διαχείρισή τους περί τα 28 τρισεκατομμύρια δολάρια.

Όπως σημειώνει σχετικά η ΤτΕ,

- Οι πιστοληπτικές αξιολογήσεις που αφορούν κράτη διαμορφώνονται με βάση τις πληροφορίες για το αξιόχρεο των υπό αξιολόγηση εκδοτών, όπως αυτές προκύπτουν από το συνδυασμό των θεμελιωδών μεγεθών των οικονομιών και των προοπτικών τους. Έτσι, οι πιστοληπτικές αξιολογήσεις αποτελούν σημαντικό εργαλείο στην απόφαση περί διάρθρωσης των επενδυτικών χαρτοφυλακίων. Μάλιστα, τα τελευταία χρόνια η χρήση τους ως εργαλείου λήψης επενδυτικών αποφάσεων έχει αυξηθεί σημαντικά, σε συνάφεια με τη μεγάλη αύξηση της έκδοσης χρεογράφων από κράτη και επιχειρήσεις, ενώ κατά κανόνα τα επενδυτικά κεφάλαια δεσμεύονται απέναντι στους μεριδιούχους τους ότι τα χαρτοφυλάκια θα διαρθρώνονται σε πολύ υψηλό ποσοστό, που φθάνει έως το 90%, από ομόλογα που φέρουν πιστοληπτική διαβάθμιση στην επενδυτική κατηγορία (Investment Grade ‒ IG).

- Το β΄ τρίμηνο του 2022 τα διεθνή επενδυτικά κεφάλαια που επενδύουν σε ομόλογα διαχειρίζονταν περί τα 28 τρισεκ. δολάρια ΗΠΑ σε στοιχεία ενεργητικού. Πρόκειται για κεφάλαια ομολογιακά (bond funds), μικτά (mixed funds) και διαθεσίμων ή χρηματαγοράς (money market funds). Από το σύνολο των 28 τρισεκ. δολαρίων, περίπου 14 τρισεκ. δολάρια είναι υπό διαχείριση από αμερικανικά επενδυτικά κεφάλαια και 9 τρισεκ. δολάρια από ευρωπαϊκά.

- Συνεπώς, είναι προφανές ότι, εφόσον ένας εκδότης ομολόγων, όπως το Ελληνικό Δημόσιο (ΕΔ), αξιολογηθεί στην επενδυτική κατηγορία, δίνεται η δυνατότητα σε μια τεράστια δεξαμενή κεφαλαίων να επενδύσουν στα ομόλογά του. Επίσης, γίνεται αντιληπτό ότι η διεύρυνση της επενδυτικής βάσης που θα επέφερε μία αναβάθμιση του ΕΔ στην επενδυτική κατηγορία θα αποτελούσε σημαντικό αντίβαρο στις αυξητικές πιέσεις που ασκεί στις αποδόσεις των ομολόγων η αυστηροποίηση των νομισματικών και χρηματοπιστωτικών συνθηκών διεθνώς, ενώ θα είχε και σημαντικές δευτερογενείς θετικές επιδράσεις στην αξιολόγηση επιχειρήσεων και τραπεζών της ελληνικής οικονομίας, με επακόλουθο την προσέλκυση νέων κεφαλαίων και τη μείωση του κόστους δανεισμού τους.

Η ΤτΕ έχει διαμορφώσει το δικό της μοντέλο αξιολόγησης των επιμέρους παραμέτρων που εξετάζουν οι οίκοι αξιολόγησης για να καταλήξουν σε μια βαθμολογία και εμφανίζεται αισιόδοξη για την αναβάθμιση. Όπως τονίζει,

- Μετά από σειρά αναβαθμίσεων, η πιστοληπτική αξιολόγηση του Ελληνικού Δημοσίου βρίσκεται πολύ κοντά στην επενδυτική κατηγορία. Οι προοπτικές για περαιτέρω αναβαθμίσεις, με αποτέλεσμα την επίτευξη του στόχου ένταξης στην κατηγορία αυτή, είναι θετικές, ειδικά εφόσον επιτευχθεί ο στόχος του πρωτογενούς πλεονάσματος και επιβεβαιωθούν οι προβλέψεις για τους ρυθμούς ανάπτυξης της ελληνικής οικονομίας το 2023.

Σημειώνει, πάντως, ότι υπάρχουν και αντίρροπες δυνάμεις σε αυτή την πορεία προς την αναβάθμιση και θα απαιτηθεί να αποδείξει η ελληνική οικονομία ότι παραμένει σταθερά εντός των στόχων που έχουν τεθεί. «Εξαιτίας της επιβράδυνσης της οικονομικής δραστηριότητας διεθνώς και της επιδείνωσης των προοπτικών για το αξιόχρεο κρατών και επιχειρήσεων, λόγω και του αυξημένου κόστους δανεισμού, η αναβάθμιση στην επενδυτική κατηγορία δεν θα πρέπει να αναμένεται ότι θα γίνει αυτόματα με την επίτευξη κάποιων δημοσιονομικών ή μακροοικονομικών στόχων», τονίζει η ΤτΕ.

«Επίσης», προσθέτει, «πρέπει να συνεκτιμηθεί ότι οι παράμετροι των πιστοληπτικών αξιολογήσεων τις τροφοδοτούν μετά την πραγματοποίηση των μεγεθών. Έτσι, η αναβάθμιση του Ελληνικού Δημοσίου εντός της επενδυτικής κατηγορίας είναι ιδιαίτερα πιθανή εφόσον φανεί ότι η πορεία των μακροοικονομικών και δημοσιονομικών μεγεθών, το 2023, επιβεβαιώνει τις θετικές προοπτικές».