Δεν ήταν η αντίδραση που θα ήθελαν οι περισσότεροι στο χρηματιστήριο χθες και αυτό παρά το θετικό κλίμα στις διεθνείς αγορές.

Ωστόσο, κατάφερε και έμεινε μέχρι και το κλείσιμο στο «συν», που δεν είναι αμελητέο.

Φάνηκε πως οι αγοραστές βιάστηκαν στο ξεκίνημα και έδωσαν την ευκαιρία στους πωλητές που μπορεί να είχαν μείνει από την Παρασκευή, να βγουν σε καλύτερες τιμές.

Το σίγουρο είναι πως χρειαζόμαστε πάλι σήμερα καλό κλίμα στο εξωτερικό και πιο δυνατούς αγοραστές. Η βελτιωμένη εικόνα του ΟΠΑΠ παρέχει στήριξη. Αν καταφέρει να κάνει το ίδιο και η Metlen θα βοηθήσει.

ΑΓΟΡΕΣ ΙΔΙΩΝ: Η πρόσφατη διόρθωση έδωσε την ευκαιρία για αγορές ιδίων μετοχών από τις τράπεζες σε καλύτερες τιμές. Από Τράπεζα Πειραιώς αλλά και από Eurobank είδαμε αγορές, με την τελευταία να έχει φτάσει να κατέχει το 1,4510% του συνόλου.

Μιας και αναφερόμαστε στις τράπεζες να σημειώσουμε πως η διοίκηση της Alpha Bank είναι στην Αμερική και κάνει παρουσιάσεις σε επενδυτές. Η στήλη μαθαίνει πως πάνε αρκετά καλά οι παρουσιάσεις.

ΕΧΑΕ: Στη συνέντευξη Τύπου του επικεφαλής της Euronext, Stéphane Boujnah, δόθηκε και μία απάντηση που αφορά στους χρηματιστές και είναι κάτι που τους απασχολεί. Το θέμα των προμηθειών. Μάλιστα πολλοί χρηματιστές σχολιάζουν πως κανείς δεν έχει μιλήσει σήμερα γι΄αυτά τα θέματα.

Τι θα χρεώνει η Euronext, αν θα πρέπει οι χρηματιστηριακές να βελτιώσουν κεφάλαια ή τι θα ισχύσει γενικότερα. Η απάντηση είναι πως το ελληνικό χρηματιστήριο είναι σήμερα ακριβό. Η τεχνολογία που έχει η Euronext φαίνεται πως μπορεί να προσφερθεί έναντι μικρότερου αντιτίμου, και παράλληλα να έχει και κέρδος η ΕΧΑΕ ή Euronext Athens, αν περάσει τελικά η εξαγορά. Όπως ειπώθηκε το κόστος θα μειωθεί για όλους.

Νομίζουμε πως η απάντηση ικανοποίησε αρκετούς, ενώ η στήλη μαθαίνει επιπλέον πως υπάρχει αισιοδοξία αναφορικά με το αποτέλεσμα της δημόσιας πρότασης. Κάποιοι θεωρούν τελειωμένο το deal, λέγοντας πως όλοι οι Έλληνες θεσμικοί θα πουλήσουν. Έχουμε πάντως αρκετό δρόμο μέχρι να ολοκληρωθεί η δημόσια πρόταση.

Ένα άλλο θέμα είναι επίσης πως πολλές χρηματιστηριακές έχουν μεγάλο τζίρο αλλά όχι από τελικούς πελάτες. Δηλαδή μεγάλοι οίκοι και διαχειριστές του εξωτερικού (πχ Citi, Goldman Sachs, Morgan Stanley κ.α.) χρησιμοποιούν τις τραπεζικές ή και κάποιες μεγάλες ιδιωτικές χρηματιστηριακές για τις εντολές του.

Με την εξαγορά όμως θα μπορούν απευθείας. Συζητήθηκε σε κάποια πηγαδάκια χθες. Κάποια στελέχη χρηματιστηριακών θεωρούν ότι θα χάσουν μεγάλο τζίρο και κάποια άλλα λένε πως οι χρεώσεις είναι τόσο μικρές που δε θα έχει μεγάλη διαφορά, άρα θα χαθεί μικρό μερίδιο.

Τιτάν: Για αρκετό καιρό βρίσκεται σε μία κατάσταση συσσώρευσης. Μετά την είσοδο στη Wall Street της θυγατρικής, Titan America, άρχισε να διολισθαίνει. Βέβαια και το ράλι πριν την εισαγωγή ήταν μεγάλο.

Σταδιακά τώρα η συζήτηση θα πάει στα αποτελέσματα τρίτου τριμήνου. Εδώ είχαμε κάποια έκτακτα λόγω εισαγωγής της θυγατρικής, αλλά και επειδή το δολάριο υποχώρησε. Όμως η Optima Bank βλέπει καλή πορεία στο τρίτο τρίμηνο, παρά τις προκλήσεις που υπήρξαν.

Περιμένει EBITDA 165,1 εκατ. ευρώ αυξημένα κατά 6% και καθαρά κέρδη 80,8 εκατ. ευρώ αυξημένα κατά 6,5%. Σε προσαρμοσμένο επίπεδο τα καθαρά κέρδη εννεαμήνου θα είναι μειωμένα κατά 10,5% και στα 201,1 εκατ. ευρώ, με τα EBITDA αυξημένα 3,4% και στα 452 εκατ. ευρώ. Χθες κατέγραψε την καλύτερη άνοδο των τελευταίων έξι μηνών.

Ελλάκτωρ: Ξανά μεταξύ των μετοχών που ξεχώρισαν. Η διανομή προσωρινού μερίσματος 0,50 ευρώ στα τέλη Δεκέμβρη αναζωπύρωσε το επενδυτικό ενδιαφέρον. Από την άλλη και το πρόγραμμα αγοράς ιδίων μετοχών που ανακοινώθηκε επίσης βοήθησε.

Έχει παρατηρηθεί και σε άλλες περιπτώσεις πως κάποιες μετοχές κάνουν κίνηση όταν ανακοινώνουν αγορές ιδίων. Είναι κάτι που και οι ξένοι το ζητάνε πολλές φορές, καθώς βελτιώνει την εμπορευσιμότητα. Να σημειωθεί πως οι τελευταίες αγορές ιδίων είχαν γίνει τον περασμένο Ιούνιο.

Ιντραλοτ: Στην τιμή της πρόσφατης αύξησης κεφαλαίου διολίσθησε χθες η μετοχή (1,10 ευρώ) κλείνοντας με απώλειες -0,90%.

Αρκετοί εκτιμούσαν ότι το χαρτί δεν θα έγραφε το 1,10 δεδομένης της υπερκάλυψης της ΑΜΚ ωστόσο οι συνθήκες στην αγορά είναι αρκετά περίεργες.

Να δούμε αν θα κρατήσει την τιμή της ΑΜΚ. Στα θετικά η μείωση του όγκου συναλλαγών στις πτωτικές ημέρες.

Metlen: Νέα πίεση στη μετοχή που δεν λέει να ισορροπήσει. Στα 41,90 ευρώ χθες με απώλειες -1,55% ενώ κάτω των 41 ευρώ έκλεισε στο Λονδίνο.

Φαίνεται ότι η μετοχή ταλαιπωρείται από πωλήσεις που γίνονται ενόψει της εξόδου της από τον MSCI Greece (λόγω Λονδίνου) ενώ δεν είναι ξεκάθαρό πότε θα ενταχθεί σε άλλον δείκτη του MSCI που θα αποκαταστήσει την ισορροπία αγοραστών - πωλητών.

EIS (πρώην Ευρωσύμβουλοι): Νέα υψηλά 9 ετών έγραψε σήμερα η μετοχή με την αγορά να περιμένει την ανακοίνωση της πώλησης του ακινήτου όπου θα βάλει κεφάλαια στο ταμείο της. Μάλιστα από τις μετοχές του ευρύτερου κλάδου της πληροφορικής κάποιοι τη θεωρούν φθηνή.

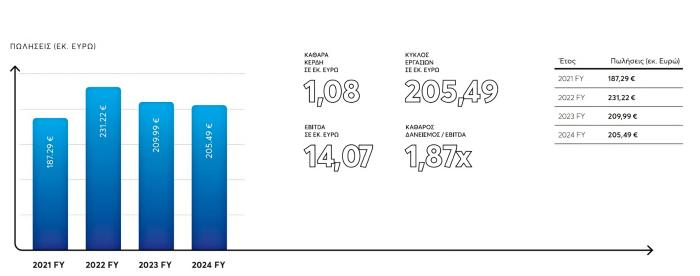

Βιοκαρπέτ: Ο όμιλος ξεκίνησε το 1950 από τον Ιωάννη Καντώνια στη Σαμαρίνα της Πίνδου ως οικοτεχνικό εργαστήριο, μεταφέρθηκε το 1955 στη Λάρισα και απέκτησε την τελική εταιρική του μορφή το 1970.

Σήμερα ο Όμιλος, με βάση της επιχειρησιακές του μονάδες στη Λάρισα, αποτελεί έναν πολυκλαδικό όμιλο με δραστηριότητα στην: Κλωστοϋφαντουργία (χαλιά, μοκέτες, λευκά είδη), Μεταλλουργία (προφίλ/συστήματα αλουμινίου), Ενέργεια (ΑΠΕ με φωτοβολταϊκά πάρκα), Πληροφορική (υποστήριξη, hardware/software custom solutions).

Η Βιοκαρπέτ αποτελεί ηγέτιδα εταιρεία στη λιανική και χονδρική εμπορία χαλιών και λευκών ειδών, με δίκτυο 45 καταστημάτων (41 Ελλάδα, 4 εξωτερικό) και πολυδιάστατη παρουσία B2B ως Biokarpet Contract (ξενοδοχεία,επαγγελματικοί χώροι).

Η σημαντικότερη θυγατρική του Ομίλου είναι η Exalco Α.Ε. μία από τις μεγαλύτερες βιομηχανίες αλουμινίου στην Ελλάδα, που ιδρύθηκε το 1973 και έχει έδρα τη Λάρισα.

Στους στόχους μέχρι το 2030 είναι μεταξύ άλλων η περαιτέρω ανάπτυξη και υλοποίηση επενδύσεων ΑΠΕ για πρόσθετη αποφυγή εκπομπών ρύπων άνω του 20%, το 2026 οι παραγωγικές διαδικασίες να χρησιμοποιούν 100% ΑΠΕ, να αυξήσει την ανακυκλώσιμη πρώτη ύλη στο 30% της συνολικής ποσότητας υλικών που καταναλώνει και να μειώσει τα απόβλητα στο 15%.

Ο όμιλος έχει υλοποιήσει επενδύσεις 58 εκατ. ευρώ τα τελευταία 5 χρόνια.

Το 2025 σηματοδοτεί το σημείο εισόδου στην περίοδο υψηλών θετικών αποτελεσμάτων, εκμετάλλευσης της νέας παραγωγικής δυναμικότητας, ενώ η ολοκλήρωση των φωτοβολταϊκών έργων θα καταστήσει την εταιρεία ενεργειακά "ουδέτερη" και ανταγωνιστικότερη.

Αποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης παρέχονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Δεν υφίσταται ουδεμία ευθύνη της ιστοσελίδας για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.