Να εντάξουν τις ελληνικές τράπεζες στο «ραντάρ» τους προτρέπει τους επενδυτές η Deutsche Bank σε έκθεσή της, υπογραμμίζοντας ότι αν και έχουν υπεραποδόσει περίπου κατά 25% σε σχέση με τις ευρωπαϊκές διαθέτουν ισχυρά θεμελιώδη δεδομένα και προοπτικές για σημαντική ανάπτυξη.

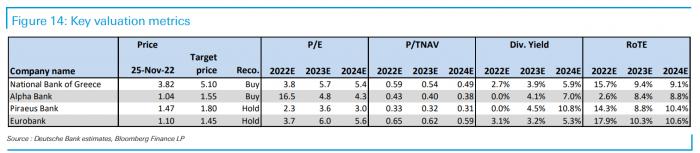

Ο γερμανικός χρηματοπιστωτικός όμιλος προχωρά σε αναβάθμιση της τιμής – στόχο για την Τρ. Πειραιώς στα 1,80 ευρώ από 1,60 ευρώ πριν και διατηρεί τη σύσταση «διακράτηση». Κορυφαίες επιλογές του παραμένουν Εθνική Τράπεζα, με τιμή – στόχο στα 5,10 ευρώ και σύσταση «αγορά» και η Alpha Bank με τιμή – στόχο στα 1,55 ευρώ και σύσταση «αγορά». Σύσταση «διακράτηση» για τη Eurobank και τιμή – στόχος στα 1,45 ευρώ.

Αναλύοντας την πορεία του ελληνικού τραπεζικού συστήματος η DB τονίζει ότι έχει κατορθώσει να «καθαρίσει» τους ισολογισμούς από τα μην εξυπηρετούμενα δάνεια, ενώ η αύξηση των επιτοκίων θα ενισχύσει περαιτέρω τα έσοδα από τόκους (ΝΙΙ) και εκτιμά ότι η συνολική απόδοσή τους θα συνεχίσει να βελτιώνεται στηριζόμενη από ισχυρά έσοδα, ορθή διαχείριση του κόστους λειτουργίας και τον σχετικά περιορισμένο αντίκτυπο στις προβλέψεις χάρη στην ανθεκτική ποιότητα του ενεργητικού των ελληνικών τραπεζών.

Η DB τονίζει ότι το μεγαλύτερο μέρος της διαδικασίας εξυγίανσης των ελληνικών τραπεζών έχει ολοκληρωθεί, με το ποσοστό των ΝΡΕ να είναι, ήδη, μονοψήφιο, ενώ το ενδεχόμενο μικρής αύξησης των προβλέψεων, λόγω του δυσμενούς διεθνούς περιβάλλοντος αλλά και της ενεργειακής κρίσης, θεωρείται απόλυτα διαχειρίσιμο. Προσθέτει ακόμη ότι τα «πισωγυρίσματα» από τον αναβαλόμενο φόρο (DTC) που εξακολουθούν να αποτελούν το μεγαλύτερο μέρος του εγγυημένου κεφαλαίου είναι εντελώς αβάσιμα, αν και αναγνωρίζει ότι το μόνο ζήτημα που θα μπορούσε να προκύψει είναι μια πιθανή επιβάρυνση στο σκέλος των μερισμάτων.

Εξετάζοντας ξεχωριστά κάθε τράπεζα τονίζει τα ακόλουθα:

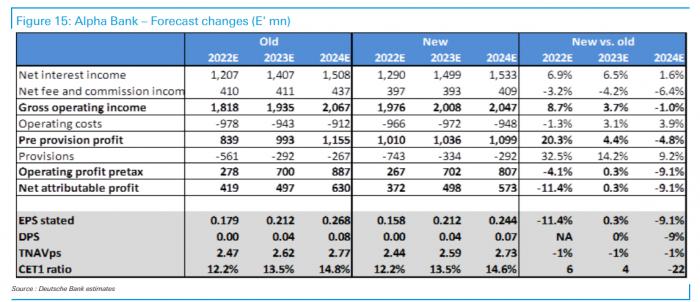

Alpha Bank

Δεν είναι ακόμη συναρπαστικό, αλλά οι αναβαθμίσεις των κατευθυντήριων γραμμών αντανακλούν καλύτερες προοπτικές Η Alpha παραμένει η μόνη τράπεζα με υποαπόδοση από την αρχή του έτους στην Ελλάδα, πιθανότατα έχοντας δημοσιεύσει τα λιγότερο συναρπαστικά αποτελέσματα τον τελευταίο καιρό, λόγω της αδύναμων εσόδων, αλλά και λόγω των ανησυχιών για την ικανότητά της να αντέξει την οικονομική επιδείνωση ως αποτέλεσμα της χαμηλής κάλυψης των μη εξυπηρετούμενων ανοιγμάτων. Παρ' όλα αυτά, οι τάσεις φαίνονται σταθερές και

εκτιμάται ότι οι βελτιώσεις θα πρέπει να έρθουν σύμφωνα με τις προσδοκίες.

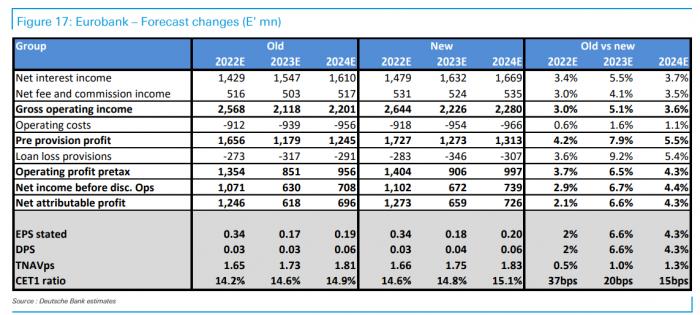

Eurobank

Όπως και τα προηγούμενα τρίμηνα, η Eurobank διατήρησε τον ενισχυτικό της ρυθμό στις συνολικές της επιδόσεις, υποστηριζόμενη ιδιαίτερα από τα βασικά έσοδα. Ενώ η περαιτέρω αναβάθμιση των καθοδήγησης (βασικά λειτουργικά κέρδη) οδηγεί στην πρόβλεψη ότι το RoTE στο 11% περίπου είναι βιώσιμο κατά τη διάρκεια του 2022-24, και προσφέρει επιβεβαίωση για τις συνολικά ισχυρές προοπτικές για το μέλλον, η έλλειψη εκπλήξεων και νέων καταλυτών είναι ίσως η κύρια ανησυχία για την μετοχή.

Εθνική Τράπεζα

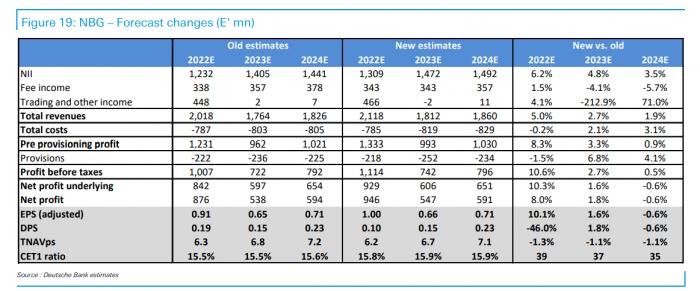

Τρίμηνο με τρίμηνο, η ΕΤΕ συνεχίζει να ξεπερνά τις προσδοκίες και να αυξάνει τις προβλέψεις, χάρη στην ενίσχυση της δραστηριότητας, τη θετική επίδραση των επιτοκίων, τον καλό έλεγχο του κόστους και τις χαμηλές προβλέψεις. Παρόλο που η μετοχή έχει υπεραποδώσει σε σχέση με τους ανταγωνιστές, η ισχύς του ισολογισμού της (τόσο σε επίπεδο κάλυψης όσο και κεφαλαίου) και η συνολική ισχυρή απόδοση, οδηγούν σε διατήρηση της αισιοδοξίας για τη μελλοντική πορεία της.

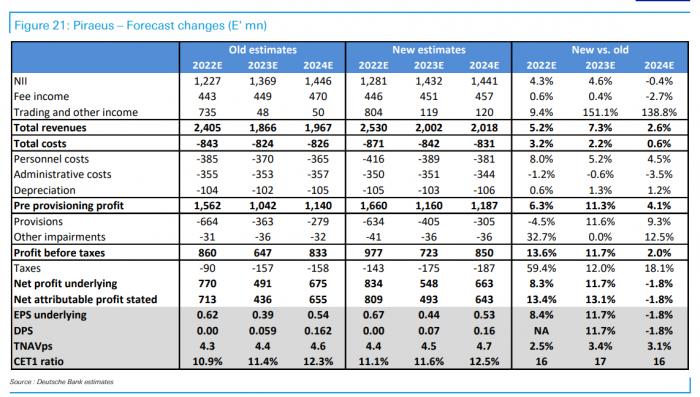

Τρ. Πειραιώς

Παρά το ότι δεν επιβεβαίωσε τις προσδοκίες για τα κέρδη το 3ο τρίμηνο του 22, η Πειραιώς συνεχίζει να παρουσιάζει καλύτερες βασικές τάσεις, χωρίς να διαφέρει σημαντικά από τις υπόλοιπες τράπεζες στην Ελλάδα. Ενώ η σημαντική αύξηση των δανείων και των επιτοκίων ενισχύουν τα NII, υπάρχει μία ανησυχία για το κόστος χρηματοδότησης σε σύγκριση με τις άλλες τράπεζες. Με συνολικά καλές προοπτικές για το 2023-24, ο κύριος μοχλός για την απόδοση της μετοχής θα πρέπει να είναι η περαιτέρω βελτίωση των επιπέδων κεφαλαίου, που εξακολουθούν να είναι υποδεέστερα αλλά με σημαντική βελτίωση.