Ο κίνδυνος μιας νέας κρίσης χρέους στην ευρωζώνη απασχολεί έντονα την Ευρωπαϊκή Κεντρική Τράπεζα, καθώς η πανδημία εκτινάσσει φέτος πάνω από το 100% του ΑΕΠ το χρέος των κρατών και οι πλέον ευάλωτες οικονομίες είναι εκτεθειμένες σε πιέσεις από την αγορά ομολόγων. Παραδόξως, η Ελλάδα, παρότι υπήρξε η χώρα από την οποία άρχισε η προηγούμενη κρίση χρέους, το 2009 - 2010 και είναι «φορτωμένη» με το μεγαλύτερο χρέος ως ποσοστό του ΑΕΠ, δεν βρίσκεται στην «κόκκινη» ζώνη κινδύνου, όπως προκύπτει από τα στοιχεία που παραθέτει η ΕΚΤ στη νέα έκθεσή της για τη χρηματοπιστωτική σταθερότητα.

Η πανδημία θα επιδεινώσει απότομα τη δημοσιονομική θέση των κρατών της ευρωζώνης, καθώς επιστρατεύονται μεγάλα δημοσιονομικά πακέτα στήριξης των οικονομιών για να ανακόψουν την απότομη συρρίκνωση του ΑΕΠ που προκαλείται από την πανδημία. Όπως εκτιμά η ΕΚΤ με βάση και τις προβλέψεις της Κομισιόν, ως αποτέλεσμα αυτών των μέτρων πολιτικής και της απότομης διολίσθησης σε ύφεση, το χρέος της ζώνης του ευρώ θα εκτιναχθεί φέτος σε 102.7% του ΑΕΠ από 86% το 2019.

Ο μηχανισμός για να μετατραπεί μια δημοσιονομική κρίση με διόγκωση του χρέους σε μια κρίση χρηματοδότησης (κρίση χρέους) δεν διαφέρει πολύ από όσα συνέβησαν το 2009 - 2010: όλα αρχίζουν όταν οι επενδυτές της αγοράς ομολόγων αποφασίσουν ότι είναι πλέον πολύ επικίνδυνο να χρηματοδοτούν μια χώρα και αρχίσουν να αποσύρουν τα κεφάλαιά τους, προκαλώντας χρηματοδοτική ασφυξία, που αντιμετωπίσθηκε στη διάρκεια της προηγούμενης κρίσης με προσφυγή στους δανειστές του επίσημου τομέα (ευρωζώνη - ΔΝΤ). Όπως σημειώνεται χαρακτηριστικά στη χθεσινή ανακοίνωση της ΕΚΤ, «η αύξηση των επιπέδων δημοσίου χρέους μπορεί να προκαλέσει μια επανεκτίμηση του κινδύνου του κρατικού χρέους από τους συμμετέχοντες στην αγορά και να επανέλθουν οι πιέσεις στα πλέον ευάλωτα κράτη».

Στην έκθεσή της, η ΕΚΤ εξηγεί ότι «η ουσιαστική δημοσιονομική ανταπόκριση στην πανδημία συνεπάγεται μεγάλη αύξηση του δημόσιου χρέους»:

- Η αντίδραση της δημοσιονομικής πολιτικής στις οικονομικές επιπτώσεις του κορονοϊού έχει αμβλύνει τον αντίκτυπο και αναμένεται να στηρίξει την οικονομική ανάκαμψη. Οι κυβερνήσεις σε όλες τις χώρες της ζώνης του ευρώ και η Ευρωπαϊκή Επιτροπή έχουν εφαρμόσει πολλά μέτρα στήριξης σύμφωνα με το προσωρινό πλαίσιο για τα μέτρα κρατικών ενισχύσεων που εγκρίθηκε πρόσφατα από την Επιτροπή. Σε αυτά περιλαμβάνονται μέτρα άμεσων δαπανών και εγγυήσεις δανείων για το μη χρηματοπιστωτικό ιδιωτικό τομέα.

- Οι κυβερνήσεις αντιμετωπίζουν σημαντικές βραχυπρόθεσμες ακαθάριστες χρηματοδοτικές ανάγκες. Αυτές οι υψηλότερες χρηματοδοτικές ανάγκες προκύπτουν τόσο από την τυπική λειτουργία των αυτόματων δημοσιονομικών σταθεροποιητών, όσο και από τα πακέτα δημοσιονομικών κινήτρων. Πρόσθετες ελλείψεις εσόδων που προκύπτουν από τα συστήματα αναβολής της φορολογίας και το συμβατικό κανάλι χαμηλότερων εσόδων που οδηγεί σε χαμηλότερα φορολογικά έσοδα προσθέτουν σε αυτό. Το ποσοστό των εγγυήσεων του εταιρικού τομέα που θα καταπέσουν θα εξαρτηθεί από το βάθος και τη διάρκεια της ύφεσης και οι καταπτώσεις αυτές θα αυξήσουν τις ανάγκες της κρατικής χρηματοδότησης. Η συνολική προβλεπόμενη επίδραση στο δημοσιονομικό ισοζύγιο είναι σημαντικά μεγαλύτερη από ό,τι κατά τη διάρκεια της παγκόσμιας χρηματοπιστωτικής κρίσης.

- Ως αποτέλεσμα, τα δημοσιονομικά ελλείμματα και τα επίπεδα δημόσιου χρέους αναμένεται να αυξηθούν, υποστηρίζοντας την οικονομική δραστηριότητα στο εγγύς μέλλον. Τα επίπεδα χρέους σε όλες τις χώρες της ζώνης του ευρώ προβλέπεται να αυξηθούν σημαντικά κατά περίπου 7 έως 22 ποσοστιαίες μονάδες το 2020, ωθώντας τον συνολικό δείκτη δημόσιου χρέους προς ΑΠΕ της ζώνης του ευρώ πάνω από το 100%. Επιπλέον, ορισμένες χώρες αντιμετωπίζουν σημαντικές ανάγκες αποπληρωμής του χρέους κατά τα επόμενα δύο έτη. Ενώ η μεγάλη αντίδραση της δημοσιονομικής πολιτικής μετριάζει το οικονομικό κόστος της ύφεσης, παρέχοντας έτσι μια πρώτη γραμμή άμυνας κατά των ανησυχιών για τη βιωσιμότητα του χρέους, μια πιο σοβαρή και παρατεταμένη οικονομική ύφεση θα μπορούσε να οδηγήσει σε κινδύνους βιωσιμότητας του χρέους μεσοπρόθεσμα.

Ουσιαστικά, η ΕΚΤ προειδοποιεί ότι μια νέα κρίση χρέους, που θα εκδηλωνόταν με πιέσεις της αγοράς ομολόγων στις πιο ευάλωτες οικονομίες, θα μπορούσε να ξεσπάσει εάν δεν επιβεβαιωθούν οι προβλέψεις για μια πρόσκαιρη ύφεση και οικονομική ανάκαμψη από το 2021 (σχήμα V) και, αντιθέτως, τα «τραύματα» που θα αφήσει η πανδημία στις οικονομίες, ενδεχομένως μέσα και από νέα επεισόδια έξαρσης - επιβολής περιοριστικών μέτρων, οδηγήσουν σε μεγαλύτερης διάρκειας ύφεση και πιο ασθενή ανάκαμψη.

Η θέση της Ελλάδας

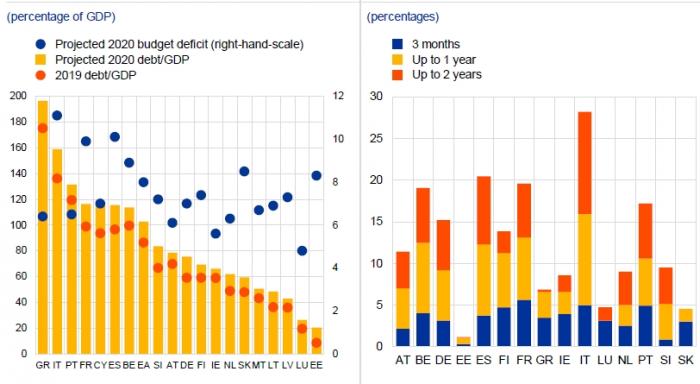

Σε αυτό το «γκρίζο» τοπίο με τους μεγάλους κινδύνους, η Ελλάδα δεν βρίσκεται ανάμεσα στις χώρες που απειλούνται περισσότερο, όπως συνέβαινε στο παρελθόν. Όπως φαίνεται σε γράφημα που παραθέτει η ΕΚΤ, στο οποίο αποτυπώνονται οι προβλέψεις για έλλειμμα και χρέος (αριστερά) και οι υποχρεώσεις για πληρωμές χρεολυσίων έως και για τα επόμενα δύο χρόνια (δεξιά), η Ελλάδα:

- Έχει μεν το υψηλότερο χρέος στην ευρωζώνη, αλλά ταυτόχρονα προβλέπεται ότι θα έχει το πέμπτο χαμηλότερο έλλειμμα (γαλάζια κουκίδα), ενώ στην Ιταλία, για παράδειγμα, εκτιμάται ότι το έλλειμμα θα εκτοξευθεί πάνω από το 11% του ΑΕΠ.

- Σε ό,τι αφορά τις υποχρεώσεις για χρεολύσια, οι υποχρεώσεις της Ελλάδας είναι από τις μικρότερες στην ευρωζώνη, ενώ αντίθετα πολύ υψηλές υποχρεώσεις έχει η Ιταλία. Αυτό οφείλεται στη σύνθεση του ελληνικού χρέους, που αποτελείται κυρίως από δάνεια του Ευρωπαϊκού Μηχανισμού Σταθερότητας με εξαιρετικά ευνοϊκούς όρους.

Το συμπέρασμα από αυτή την ανάλυση είναι αυτό που ήδη συζητείται στους κύκλους των αγορών εδώ και αρκετό καιρό: αν η αγορά ομολόγων πάψει να «πείθεται» από το σαρωτικό πρόγραμμα της ΕΚΤ για αγορές κρατικών τίτλων και αποφασίσει να στραφεί εναντίον μιας ευάλωτης οικονομίας της ευρωζώνης, αυτή την φορά η Ελλάδα δεν είναι ο πρώτος και προφανέστερος στόχος, αφού η Ιταλία έχει το θλιβερό προνόμιο να ξεχωρίζει ως η πλέον ευάλωτη χώρα.

Ασφαλώς, αν εκδηλωθεί μια κρίση με πιέσεις στην Ιταλία και άλλες ευάλωτες χώρες, η Ελλάδα δεν θα μείνει ανεπηρέαστη, κάτι που φάνηκε καθαρά τον Μάρτιο, όταν η απόδοση του 10ετούς ελληνικού ομολόγου εκτινάχθηκε κοντά στο 4%, πριν εκδηλωθεί η παρέμβαση της ΕΚΤ με το πρόγραμμα για την πανδημία και την επαναφέρει κάτω από το 2%. Όμως, ενθαρρυντικό είναι ότι, τουλάχιστον σε αυτή την κρίση, η χώρα δεν έχει τη θέση του... μαύρου προβάτου της ευρωζώνης.

Έλλειμμα, χρέος (αριστερά) και πληρωμές χρεολυσίων (δεξιά)