Μετά τη χθεσινή έκθεση της Eurobank Equities που προχώρησε σε αναβάθμιση των εκτιμήσεών της για τις τέσσερις συστημικές τράπεζες, σήμερα κατέφθασαν δύο ακόμη ιδιαίτερα θετικές εκθέσεις, με Euroxx και Jefferies να συγκαταλέγονται στους «ταύρους» για τον κλάδο.

Τόσο η Euroxx όσο και η Jefferies προχωρούν σε αναβάθμιση των τιμών - στόχων, ενώ βλέπουν ιδιαίτερα ισχυρά περιθώρια ανόδου για τις μετοχές σε σύγκριση με τα τρέχοντα επίπεδα.

Jefferies: Νέες τιμές - στόχοι, οι προοπτικές

Διατήρηση των ανοδικών τάσεων για τις ελληνικές τράπεζες, μετά το εντυπωσιακό 2023, αναμένει η Jefferies, που προχωρά σε αναβάθμιση των τιμών στόχων και αναμένει περιθώριο ανόδου έως και 45% για τις μετοχές τους σε σύγκριση με τα τρέχοντα επίπεδα.

Κορυφαία επιλογή παραμένει η Εθνική Τράπεζα, ενώ η χρηματιστηριακή προχωρά και σε αναβάθμιση σε «αγορά» των Alpha Bank, Eurobank και Τρ. Πειραιώς.

Οι νέες τιμές – στόχοι είναι:

- Alpha Bank: Νέα τιμή – στόχος στα 2,25 ευρώ (από 1,10 ευρώ πριν), με σύσταση «αγορά» και περιθώριο ανόδου 45%.

- Eurobank: Νέα τιμή – στόχος στα 2,25 ευρώ (από 1,70 ευρώ πριν), με σύσταση «αγορά» και περιθώριο ανόδου 40%.

- Εθνική Τράπεζα: Νέα τιμή – στόχος στα 8,80 ευρώ (από 7,40 ευρώ πριν), με σύσταση «αγορά» και περιθώριο ανόδου 36%.

- Τρ. Πειραιώς: Νέα τιμή – στόχος στα 4,45 ευρώ (από 3,10 ευρώ πριν), με σύσταση «αγορά» και περιθώριο ανόδου 35%.

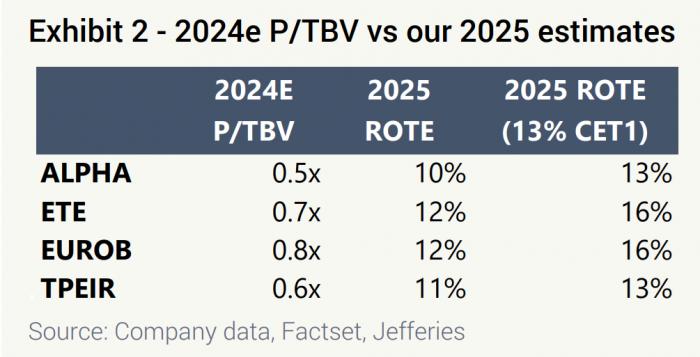

Μετά την ισχυρή υπεραπόδοση σε όλο το 2023 συνεχίζουν να υπάρχουν περιθώρια άνοδο στις τρέχουσες τιμές. Αναμένεται ένα μέσο κεφαλαιακά προσαρμοσμένο ROTE του 2025 της τάξης του 14% (οφέλη από την αναδιάρθρωση του κόστους και τις κανονικοποιημένες απομειώσεις) και πλεονάζον κεφάλαιο της τάξης του 30% της τρέχουσας κεφαλαιοποίησης τους το 2025 (μετά την καταβολή μερίσματος).

Προβλέπεται μέσο ROTE έως το 2025 12% για τις ελληνικές τράπεζες ή 14% σε κεφαλαιακά προσαρμοσμένη βάση σε σύγκριση με τον κλάδο στο 13%. Οι τράπεζες είχαν ένα ισχυρό 2023 και αναμένεται ότι οι θετικές επιδόσεις θα συνεχιστούν και το 2024. Με τις ελληνικές τράπεζες να διαπραγματεύονται επί του παρόντος σε 0,6x 2024e P/TBV, υπάρχουν δυνατότητες επαναξιολόγησης σε 0,8x P/TBV με βάση τις προβλέψεις μας για το ROTE.

Αναμένεται ότι τα beta καταθέσεων θα αυξηθούν κατά τη διάρκεια του 2024, αν και από χαμηλότερη βάση με μέσο beta καταθέσεων 15% (έναντι του μέσου όρου της ΕΕ περίπου 20%). Ωστόσο, με την πλεονάζουσα ρευστότητα (LDRs περίπου 70%) αναμένουμε ότι το υψηλότερο κόστος καταθέσεων θα περιοριστεί και θα αντισταθμιστεί από την αύξηση των δανείων. Οι τράπεζες διαθέτουν επίσης μεγάλα χαρτοφυλάκια τίτλων (15-20% του ενεργητικού) τα οποία μπορούν να επανεπενδυθούν με υψηλότερα επιτόκια, γεγονός που παρέχει περαιτέρω στήριξη στο NII στο μέλλον.

Τα τελευταία χρόνια υπήρξε μια αναδιάρθρωση της βάσης κόστους για τις τράπεζες και τώρα καταγράφονται τα οφέλη αυτής της αναδιάρθρωσης με τις ελληνικές τράπεζες να έχουν μερικούς από τους καλύτερους δείκτες αποδοτικότητας στον τομέα σε περίπου 40% (έναντι περίπου 60% του μέσου όρου της ΕΕ). Η χαμηλότερη βάση κόστους οδηγεί σε θετική λειτουργική μόχλευση, η οποία αναμένετεαι να στηρίξει τα κέρδη και τις αποδόσεις στο μέλλον.

Οι δείκτες NPE συνέχισαν να μειώνονται με μέσο όρο 5% στο τέλος του 3ου τριμήνου του 2023 και οι τράπεζες επικεντρώνονται στην περαιτέρω μείωσή τους (έναντι 14% το 3ο τρίμηνο του 21 και 7% το 3ο τρίμηνο του 22). Το CoR έχει επίσης αρχίσει να εξομαλύνεται και να μειώνεται από ένα μέσο όρο περίπου 160 μονάδων βάσης κατά την περίοδο 2018-2022 με προσδοκίες για 80 μονάδες βάσης το 2023 και για 65 μονάδες βάσης το 2025.

Αναμένεται ότι τα μερίσματα θα επανέλθουν το 2024 (από τα κέρδη του 2023) με τους δείκτες διανομής να αυξάνονται σταδιακά με την πάροδο του χρόνου (αρχικό επίπεδο διανομής 15-20%). Προβλέπονται μερισματικές αποδόσεις για το 2024/25 της τάξης του 7% για τις τράπεζες αυτές, οι οποίες συμβαδίζουν με τον μέσο όρο των τραπεζών της ΕΕ. Εκτιμάται ότι οι τράπεζες θα έχουν πλεονάζοντα κεφάλαια περίπου 250-300 μονάδων βάσης πάνω από τους στόχους τους CET1 το 2025 (κατά μέσο όρο περίπου 30% της κεφαλαιοποίησης της αγοράς τους), γεγονός που παρέχει περαιτέρω προαιρετικότητα και πιθανές ευκαιρίες επαναγοράς για τις τράπεζες αυτές.

Η Ελλάδα αναμένεται να δει ένα μέσο πραγματικό ΑΕΠ λίγο πάνω από 2% κάθε χρόνο κατά τη διάρκεια του 2024-25, το οποίο είναι περίπου 2 φορές μεγαλύτερο από τον μέσο όρο της ΕΕ. Η ανεργία βρίσκεται στο χαμηλότερο επίπεδο των τελευταίων 10 ετών, με την εταιρική κερδοφορία και την αύξηση των μισθών να συνεχίζουν να ενισχύονται, γεγονός που παρέχει περαιτέρω στήριξη για τις προοπτικές ανάπτυξης.

Περιθώριο ανόδου έως και 58% για τις τράπεζες «βλέπει» η Euroxx

Σε αναβάθμιση των τιμών – στόχων για τις τράπεζες, με εκτίμηση ότι η ανοδική τους πορεία θα συνεχιστεί και το 2024, προχωρά η Euroxx, βλέποντας περιθώριο ανόδου έως και 58% σε σύγκριση με τα τρέχοντα επίπεδα. Κορυφαίες επιλογές είναι η Τράπεζα Πειραιώς και η Eurobank.

Οι νέες τιμές – στόχοι είναι:

- Alpha Bank: Στα 2,40 ευρώ η τιμή – στόχος (από 2,40 ευρώ πριν), με σύσταση «overweight» και περιθώριο ανόδου 53%.

- Eurobank: Στα 2,50 ευρώ η τιμή – στόχος (από 2,30 ευρώ πριν), με σύσταση «overweight» και περιθώριο ανόδου 54%.

- Εθνική Τράπεζα: Στα 9,40 ευρώ η τιμή – στόχος (από 8,50 ευρώ πριν), με σύσταση «overweight» και περιθώριο ανόδου 44%.

- Τράπεζα Πειραιώς: Στα 5,30 ευρώ η τιμή – στόχος (από 4,60 ευρώ πριν), με σύσταση «overweight» και περιθώριο ανόδου 58%.

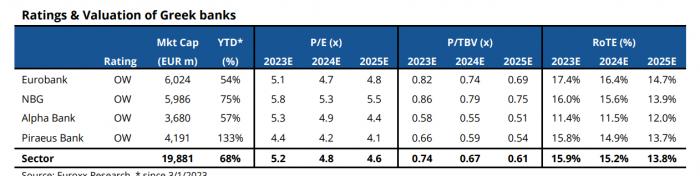

Όπως τονίζεται στην έκθεση οι ελληνικές τράπεζες διαπραγματεύονται κατά μέσο όρο με P/E κάτω από 5,0x και 0,7x P/TBV για το 2024E με βιώσιμο ROTE >13%. Οι αποτιμήσεις εξακολουθούν να είναι πολύ φθηνές για ένα τραπεζικό σύστημα που έχει τη δυνατότητα να αναπτυχθεί σε υψηλά μονοψήφια επίπεδα, είναι καλά κεφαλαιοποιημένο και θα επιστρέψει σε σταθερά μερίσματα και επαναγορές από το 2024E και μετά (με αποδόσεις που θα μπορούσαν να ξεπεράσουν το 5,0%).

Υπάρχουν περιθώριο ανόδου >50% από τα τρέχοντα επίπεδα τιμών των μετοχών, ενώ η αναβάθμιση των τιμών – στόχων αλλά και των εκτιμήσεων για την πορεία των κερδών, βασίζεται σε δεδομένα τα οποία συνυπολογίζουν τη μείωση του Επιτοκίου Διευκόλυνσης Καταθέσεων της ΕΚΤ σε περίπου 2,0% έως το 2025 (μείωση κατά 200 μ.β. από τα τρέχοντα επίπεδα), αύξηση του μείγματος προθεσμιακών καταθέσεων σε 35% το 2024 (από περίπου 24% τον Σεπτέμβριο του 2023) και σωρευτική μείωση των επιτοκιακών περιθωρίων (NIMs) κατά 35-40 μονάδες βάσης.

Οι αντισταθμιστικοί παράγοντες για τη μείωση των επιτοκίων είναι η αύξηση των δανείων (7- 8% ετησίως), η βελτίωση των εσόδων από τίτλους, η υψηλή μονοψήφια αύξηση των αμοιβών και το χαμηλότερο κόστος κινδύνου (πιο κοντά στις 50-60 μ.β. έως το 2025E από 80 μ.β. το 2023E). Οι παράγοντες αυτοί θα επιτρέψουν στις τράπεζες να διατηρήσουν, κατά την περίοδο πρόβλεψής μας, τα επίπεδα ρεκόρ κερδοφορίας του 2023E.

Οι πολλαπλασιαστές P/E βρίσκονται σε έκπτωση περίπου 25-30% σε σχέση με τις αντίστοιχες ευρωπαϊκές τράπεζες (δείκτης SX7E). Σύμφωνα με τους αναλυτές, αυτό δεν δικαιολογείται ενόψει του ανώτερου ROTE (>13% έναντι εύρους 10-11% για τον SX7E), της υψηλότερης πιστωτικής ανάπτυξης, των ισχυρών κεφαλαιακών δεικτών και της επανέναρξης της διανομής μερισμάτων. Στη σειρά κατάταξης, η Τρ. Πειραιώς ξεχωρίζει, καθώς εξακολουθεί να ξεχωρίζει από πλευράς αποτίμησης, καθώς διαπραγματεύεται με ακραίο discount 30-40% σε σχέση με τις ευρωπαϊκές τράπεζες. Η Eurobank είναι επίσης μία από τις κορυφαίες επιλογές, καθώς εκτιμάται ότι η αγορά δεν έχει αποτιμήσει πλήρως την προσθήκη αξίας από την εξαγορά της Ελληνικής Τράπεζας.