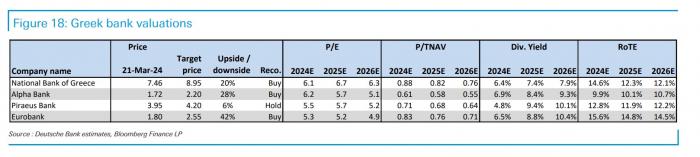

Σε νέα αναβάθμιση των τιμών – στόχων για τις μετοχές των ελληνικών τραπεζών προχωρά η Deutsche Bank, καθιστώντας, πλέον, τη Eurobank ως την κορυφαία επιλογή της και εκτιμώντας ότι ο ελληνικός τραπεζικός κλάδος έχει όλα τα εχέγγυα να συνεχίσει την ανοδική του πορεία.

Σε ό,τι αφορά τις αλλαγές στις τιμές – στόχους είναι οι ακόλουθες:

- Για την Alpha Bank στα 2,20 ευρώ από 2,15 ευρώ πριν, με σύσταση «αγορά».

- Για τη Eurobank στα 2,55 ευρώ από 2,40 ευρώ πριν, με σύσταση «αγορά».

- Για την Εθνική Τράπεζα στα 8,95 ευρώ από 8,30 ευρώ πριν με σύσταση «αγορά».

- Για την Τράπεζα Πειραιώς στα 4,20 ευρώ από 3,95 ευρώ πριν με σύσταση «διακράτηση».

Σύμφωνα με τους αναλυτές της Deutsche Bank οι ελληνικές τράπεζες φαίνεται να επωφελούνται από πολλαπλούς ούριους ανέμους και να γίνονται το μέρος που πρέπει να είναι για πολλούς επενδυτές, μετά από ισχυρά κέρδη και λαμπρές προοπτικές, λόγω της σε μεγάλο βαθμό βελτιωμένης κερδοφορίας και ανθεκτικότητας, καθώς και της βελτιωμένης ρευστότητας της αγοράς μετά τις εκποιήσεις του Ταμείου Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ).

Αυτό φαίνεται να αντικατοπτρίζεται στις επιδόσεις των μετοχών για περισσότερο από ένα έτος, οδηγώντας σε πολλαπλασιαστές που ευθυγραμμίζονται σε γενικές γραμμές με εκείνους των τραπεζών της Νότιας Ευρώπης, με P/E 2025 τώρα στην περιοχή περίπου 6x και P/TBVs στο 0,6-0,8x για RoTEs 10-15%. Έτσι, αν και οι αναλυτές εκτιμούν ότι οι ελληνικές τράπεζες δεν είναι πλέον φθηνές, συνεχίζουν να βλέπουν λόγους για να διατηρήσουν τη θετική τους στάση έναντι του κλάδου.

Παρά το γεγονός ότι οι ελληνικές τράπεζες δεν είναι πιο φθηνές έναντι άλλων από πλευράς P/E, η Deutsche Bank εκτιμά ότι έχουν καλύτερα περιθώρια για ανάπτυξη στο μέλλον, η οποία στηρίζεται και από την ανθεκτική κερδοφορία. Σημειώνει, δε, ότι:

- είναι πιθανή η σημαντική αύξηση των χορηγήσεων τα επόμενα χρόνια, πάνω από μονοψήφια ποσοστά για τα επόμενα τρία χρόνια, κάνοντας μεγάλη διαφορά σε σχέση με την υπόλοιπη Ευρώπη

- αυτό συμβάλλει στη βελτίωση των προοπτικών για το 2024-26, με την ισχυρή δραστηριότητα, το ελεγχόμενο κόστος και τη μείωση των προβλέψεων να αντισταθμίζουν τον αντίκτυπο της εξομάλυνσης των εσόδων από τόκους (ΝΙΙ), η οποία θα μπορούσε να συνεπάγεται περαιτέρω αναβαθμίσεις,

- η υψηλότερη ρευστότητα έχει ανοίξει την «πόρτα» του κλάδου σε πιο ισχυρούς επενδυτές που είναι περισσότερο από πρόθυμοι να απορροφήσουν τα νέα χαρτιά στην αγορά και

- η ταχύτερη από την αναμενόμενη συσσώρευση κεφαλαίου έχει οδηγήσει στην επανέναρξη της διανομής μερισμάτων, με καλές προοπτικές για αύξηση από το 2024, και περιθώριο για άλλα είδη αποδόσεων, όπως η επαναγορά μετοχών.

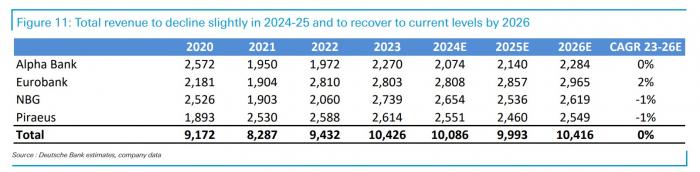

Συνολικά, όπως αναφέρθηκε προηγουμένως, τα μεγέθη του 2023 συνέχισαν να δείχνουν ισχυρή ανάκαμψη της επαναλαμβανόμενης κερδοφορίας, κυρίως λόγω του NII (+47% σε ετήσια βάση στο σύνολό του), αλλά συνοδευόμενη από αμοιβές, σταθερό έλεγχο των εξόδων και σε γενικές γραμμές σταθερές προβλέψεις.

Από την άποψη αυτή, η ομαλοποίηση της ποιότητας του ενεργητικού οδήγησε τις περισσότερες τράπεζες να είναι εντός των στόχων (ΕΤΕ, Eurobank και Πειραιώς) ή, τουλάχιστον, όχι πολύ χειρότερα (Alpha) από τις περισσότερες τράπεζες της Νότιας Ευρώπης.

Ωστόσο, το CoR παρέμεινε σημαντικά υψηλότερο από εκείνο των τραπεζών της Νότιας Ευρώπης το 2023, εν μέρει λόγω των τελικών προσπαθειών εξυγίανσης, ενώ αναμένεται σταδιακή ανάκαμψη. Κατά συνέπεια, ακόμη και αν ληφθεί υπόψη κάποια ομαλοποίηση των NII το 2024 και το 2025, ακολουθούμενη από σταδιακή ανάκαμψη λόγω του ελέγχου του κόστους χρηματοδότησης και της αξιοσημείωτης αύξησης των χορηγήσεων, οι αποδόσεις θα πρέπει να παραμείνουν στα ίδια επίπεδα ή ακόμη και καλύτερες από εκείνες των περισσότερων τραπεζών της Νότιας Ευρώπης (κάτι που ήταν σχεδόν αδιανόητο πριν από λίγο καιρό).

Όλες αυτές οι τράπεζες έχουν RoTEs που ξεπερνούν κατά πολύ τα διψήφια νούμερα, με την ΕΤΕ και τη Eurobank σε ιδιαίτερα άνετα επίπεδα (πάνω από τα μέσα της δεκαετίας) μόλις ομαλοποιηθεί η κεφαλαιακή επάρκεια, καθώς το CET1 αυτών των τραπεζών οδεύει προς >18%.