Στα 24 ευρώ τοποθετεί την τιμή – στόχο για τη μετοχή της Mytilineos η Edison σε έκθεσή της, έναντι τρέχουσας τιμής για τη μετοχή της ελληνικής εταιρείας στα 15,22 ευρώ, με παράλληλη σύσταση για «αγορά» («buy»).

Σύμφωνα με την Edison η ελληνική εταιρεία έχει διασφαλίσει ισχυρές ταμειακές ροές (cash flows) για τα επόμενα έτη, γεγονός που της δίνει τη δυνατότητα να χρηματοδοτήσει τις επενδύσεις προκειμένου να ολοκληρωθεί η ενεργειακή της μετάβαση, η οποία από τη στιγμή που θα ολοκληρωθεί θα έχει τεράστια συμβολή στην αύξηση των μεγεθών της Mytilineos.

Παράλληλα εκτιμά ότι η δυνατότητα ανόδου για τη μετοχή (upside) φθάνει στο 55%, εκτιμώντας ότι η Mytilineos θα εμφανίσει ισχυρή αύξηση κερδών στο τελευταίο τρίμηνο του 2021, αυτά θα διπλασιαστούν το 2022 σε σύγκριση με το 2020, ενώ με άξονα την «πράσινη ανάπτυξη» η ελληνική εταιρεία έχει όλα τα εχέγγυα να επιτύχει ακόμη καλύτερη πορεία στα οικονομικά της μεγέθη.

Ο χρηματιστηριακός όμιλος υπογραμμίζει ότι η Mytilineos, λόγω της ισχυρής οικονομικής της θέσης, στοχεύει στη μεγαλύτερη μείωση εκπομπών ρύπων από οποιονδήποτε άλλο παραγωγό αλουμινίου παγκοσμίως. Αυτή η μείωση εκτιμάται ότι θα επιτευχθεί τόσο μέσω της αύξησης του ανακυκλωμένου αλουμινίου αλλά κυρίως από τη χρήση ηλεκτρικής ενέργειας, προερχόμενη από Ανανεώσιμες Πηγές Ενέργειας, για την παραγωγή του αλουμινίου.

Ακολούθως η Edison υποστηρίζει πως ολόκληρη η παραγωγή αλουμινίου της Mytilineos, από το 2025, θα πληροί τις προϋποθέσεις για να ενταχθεί στη λίστα των επιλεγμένων εκείνων εταιρειών οι οποίες, για την S&P Global Platts (Standard and Poor’s), θεωρούνται ως εταιρείες «χαμηλών εκπομπών άνθρακα» και άρα θα μπορέσουν να καρπωθούν αρκετά υψηλότερες τιμές αλουμινίου.

Ακόμη στην έκθεση αναφέρεται ότι η χρηματοδοτική επάρκεια της Mytilineos, λόγω των ενισχυμένων λειτουργικών ταμειακών ροών των τελευταίων ετών σε συνδυασμό με τις υπάρχουσες γραμμές δανεισμού, δίνουν τη δυνατότητα και την ευελιξία στην εταιρεία να μπορεί να ελέγχει το ρυθμό υλοποίησης των επενδυτικών της σχεδίων, με την προτεραιότητα αυτή την περίοδο να βρίσκεται στο κομμάτι των ταχέως αναπτυσσόμενων ανανεώσιμων πηγών ενέργειας. Ενισχυτικά σε αυτό θα μπορούσε να λειτουργήσει το γεγονός ότι η εταιρεία διατηρεί το πλεονέκτημα ανά πάσα στιγμή, να αξιοποιήσει τα έργα ΑΠΕ στο χαρτοφυλάκιο του Τομέα RSD και τα κεφάλαια από αυτές τις πωλήσεις να επανεπενδυθούν στο portfolio ΑΠΕ της εταιρείας.

H ανάλυση της EDISON καταλήγει στο συμπέρασμα ότι, η «πράσινη μετάβαση» της Mytilineos είναι πλήρως χρηματοδοτημένη και θα παίξει καθοριστικό ρόλο στην περαιτέρω αύξηση της κερδοφορίας της εταιρείας στα αμέσως επόμενα χρόνια.

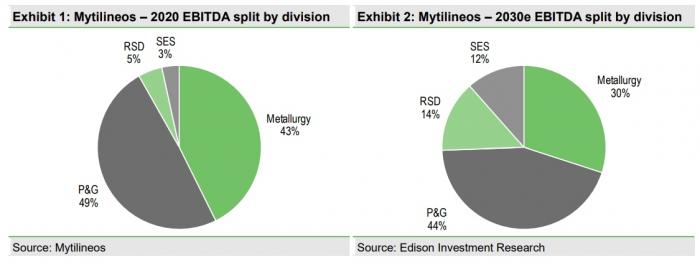

Οι εκτιμήσεις της Edison για τα EBITDA ανά μονάδα της Mytilineos έως το 2030