Toν Σεπτέμβριο του 2015, οι ηγέτες 193 χωρών μελών του ΟΗΕ υιοθέτησαν την Ατζέντα 2030 για τη Βιώσιμη Ανάπτυξη. Είναι ένα κείμενο ανεπανάληπτης φιλοδοξίας, που στοχεύει στην εξάλειψη της φτώχειας από τον πλανήτη έως το 2030, υποστηρίζοντας ταυτόχρονα την περιβαλλοντική βιωσιμότητα. Η Ατζέντα στοχεύει στην παροχή πρόσβασης στη χρηματοδότηση για όλους, ανεξάρτητα από το φύλο ή το εισόδημα, αναδεικνύοντας έτσι το χρηματοπιστωτικό σύστημα ως καταλύτη μετάβασης σε μια βιώσιμη οικονομία. Επιπλέον, η Ατζέντα θέτει στόχους που διαπερνούν το σύνολο της οικονομίας και, επομένως, διαμορφώνει τις προτεραιότητες των κυβερνήσεων, των ρυθμιστικών αρχών, αλλά και των επενδυτών.

Είναι πραγματικά ένα νέο τοπίο, ένας νέος τρόπος ταξινόμησης και ανάλυσης του χρηματοπιστωτικού συστήματος. Π.χ., η ΝΝ αναφέρει πως το 100% των βιώσιμων μετοχικών χαρτοφυλακίων της συνδέονται με το Στόχο Βιώσιμης Ανάπτυξης 8 (προώθηση βιώσιμης οικονομικής ανάπτυξης με αξιοπρεπή απασχόληση για όλους), το 61% συνδέεται με το Στόχο Βιώσιμης Ανάπτυξης 9 (ανάπτυξη βιώσιμων βιομηχανικών υποδομών και υποστήριξη της καινοτομίας) και το 54% συνδέεται με το Στόχο Βιώσιμης Ανάπτυξης 3 (υποστήριξη υγιεινών συνθηκών διαβίωσης)i.

Ωστόσο, η ανάδυση του νέου τοπίου των χρηματοπιστωτικών υπηρεσιών στο πλαίσιο της Ατζέντας 2030 δεν προέκυψε μέσα από ένα πολιτικό, ρυθμιστικό ή οικονομικό κενό. Αντίθετα, η παράδοση του χρηματοπιστωτικού στο χώρο της βιωσιμότητας είναι μακροχρόνια. Tη δεκαετία του ‘50 καταγράφηκαν τα πρώτα βήματα βιώσιμων επενδύσεων καθοδηγούμενων κυρίως από ηθικές αξίες, ηθικούς κώδικες ή θρησκευτικές πεποιθήσεις. Οι επενδύσεις αυτές συνδέονταν με έναν τύπο αρνητικού ελέγχου (negative screening) όπου ένας επενδυτής επιλέγει σκόπιμα να μην επενδύσει σε έναν κλάδο ή μια εταιρεία που δεν ευθυγραμμίζεται με τις προσωπικές του αξίες.

Οι κοινωνικά υπεύθυνες επενδύσεις (social responsible investments-SRI) αναδείχθηκαν ως μια νέα έννοια και επενδυτική στρατηγική στη δεκαετία του ‘60 από τη βάση των ηθικών επενδύσεων και η περίοδος 1960 - 1990 ορίζεται ως μια πρώτη περίοδος για κοινωνικά υπεύθυνες επενδύσεις, η οποία πάλι στηριζόταν κυρίως στον αρνητικό έλεγχο, ως φίλτρο από το οποίο δεν περνούσαν οι επενδύσεις που δεν πληρούσαν κάποια κριτήρια που περιλάμβαναν περιβαλλοντικά, κοινωνικά, ζητήματα εταιρικής διακυβέρνησης ή ηθικά κριτήριαii (αυτά τα χαρτοφυλάκια συχνά απέκλειαν αξιόγραφα επιχειρήσεων που δραστηριοποιούνταν σε κλάδους όπως τα τυχερά παιχνίδια, το αλκοόλ, ο καπνός, τα όπλα κ.λπ.).

Η ενσωμάτωση ηθικών κριτηρίων δεν χαρακτηρίζει μόνο τα συμβατικές χρηματοπιστωτικές επιχειρήσεις, αλλά διαπερνά ποικίλα οικονομικά και πολιτισμικά πλαίσια. Την ίδια περίοδο με την ανάπτυξη των κοινωνικά υπεύθυνων επενδύσεων, αναπτύχθηκε το χρηματοπιστωτικό περιβάλλον της Ισλαμικής Χρηματοοικονομικής, το οποίο, ακολουθώντας διαφορετικές πολιτισμικές διαδρομές, κατέληγε επίσης στον αποκλεισμό των επενδύσεων και των πιστώσεων σε πολλούς από τους κλάδους που απέκλειαν οι κοινωνικά υπεύθυνες επενδύσειςiii. Οι κοινωνικά υπεύθυνες επενδύσεις δεν περιορίστηκαν σε μηχανισμούς αρνητικού ελέγχου. Συμπεριέλαβαν και φίλτρα θετικού ελέγχου, από τα οποία περνούσαν μόνο τα αξιόγραφα των επιχειρήσεων που διακρίνονταν για την ηθική της διακυβέρνησής τους καθώς και για τον αντίκτυπό τους στην κοινωνία και το περιβάλλον.

Στα μέσα της δεκαετίας του 2000, εμφανίζεται ως νέος όρος το “Universal Owners” που προσδιορίζει τους μεγάλους θεσμικούς επενδυτές που βασίζονται στη σύγχρονη θεωρία χαρτοφυλακίου και τα διαφοροποιημένα, μακροπρόθεσμα χαρτοφυλάκιά τους είναι αντιπροσωπευτικά των παγκόσμιων αγορών έτσι ώστε να κατέχουν αποτελεσματικά ένα κομμάτι της συνολικής αγοράς, καθιστώντας τις αποδόσεις των επενδύσεών τους εξαρτώμενες από μιας συνεχιζόμενη καλή κατάσταση της συνολικής οικονομίας. Οι επενδυτές αυτοί, θα μπορούσαν να βελτιώσουν τις μακροπρόθεσμες οικονομικές επιδόσεις τους ενθαρρύνοντας τις βιώσιμες οικονομικές πρακτικές, εφόσον σημαντικά περιβαλλοντικά και κοινωνικά ζητήματα μπορεί να αποτελέσουν κινδύνους για τις επενδύσεις τους.

Οι Universal Owners παρουσιάζουν επίσης συνήθως ενεργή ιδιοκτησία, η οποία συνεπάγεται τη συμμετοχή των μετόχων στις εταιρείες στις οποίες επενδύουν, και όχι μόνο αρνητικές τεχνικές ελέγχου. Σήμερα, το SRI συνδυάζει την αποτίμηση μιας επιχείρησης από κοινωνική, περιβαλλοντική και οικονομική άποψη, με το Triple Bottom Line (TBL). To TBL είναι ένα λογιστικό πλαίσιο αξιολόγησης της επιχειρηματικής απόδοσης που περιλαμβάνει την κοινωνική, την περιβαλλοντολογική και βέβαια την χρηματοοικονομική απόδοση μιας εταιρίας Το πλαίσιο αυτό έθεσε τα θεμέλια για τον Υπεύθυνο Επενδυτή (Responsible Investor), ο οποίος λαμβάνει υπόψη όχι μόνο τις οικονομικές επιδόσεις, αλλά και περιβαλλοντικούς, κοινωνικούς και παράγοντες εταιρικής διακυβέρνησης.

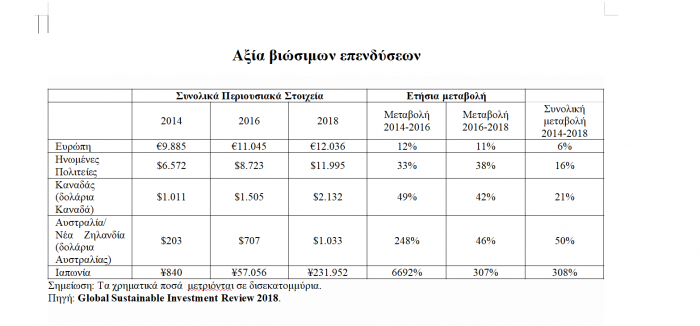

Σύμφωνα με την έκθεση του Global Sustainable Investment Alliance (Global Sustainable Investment Review) για το 2018, τα συνολικά περιουσιακά στοιχεία για βιώσιμες επενδύσεις σε παγκόσμια κλίμακα ανήλθαν περίπου σε 30 τρισεκατομμύρια δολάρια ΗΠΑ, συμπεριλαμβανομένων των πέντε μεγάλων αγορών (σε φθίνουσα σειρά): Ευρώπη, Ηνωμένες Πολιτείες, Ιαπωνία, Καναδάς και Αυστραλία / Νέα Ζηλανδία. Όπως φαίνεται στον πιο κάτω πίνακα, η μεγαλύτερη ανάπτυξη τα τελευταία της περιόδου 2016-2018 σημειώθηκε στην Ιαπωνία, με αύξηση άνω του 300% των υπό βιώσιμη διαχείριση περιουσιακών στοιχείων τους. Ο Καναδάς και η Αυστραλία/Νέα Ζηλανδία αναφέρουν αύξηση άνω του 40%, ενώ ακολουθούν οι ΗΠΑ και η Ευρώπη με 38% και 11% αντίστοιχα.

Η χρηματοπιστωτική αγορά της ΕΕ αποτελείται από περισσότερα από 100 τρισεκατομμύρια ευρώ περιουσιακά στοιχεία, τα οποία θα είναι ζωτικής σημασίας για τον προσανατολισμό της ροής κεφαλαίων σε πιο βιώσιμες επενδύσεις. Το 2018, η Ευρωπαϊκή Επιτροπή σε σχετική έκθεση βιώσιμης χρηματοδότησης για την Ε.Ε. ανέφερε ότι υπάρχουν δύο επείγοντα ζητήματα:

- η βελτίωση της συμβολής της χρηματοδότησης στη βιώσιμη και χωρίς αποκλεισμούς ανάπτυξη μέσω της χρηματοδότησης των μακροπρόθεσμων αναγκών της κοινωνίας και

- η ενίσχυση της χρηματοπιστωτικής σταθερότητας με την ενσωμάτωση περιβαλλοντικών, κοινωνικών παραγόντων και παραγόντων διακυβέρνησης (Environmental – Social – Governance, ESG) στη λήψη επενδυτικών αποφάσεωνiv.

Η Ευρωπαϊκή Επιτροπή εκτίμησε ότι για την επίτευξη των στόχων για το κλίμα και την ενέργεια, θα χρειαστούν σημαντικές επενδύσεις στον τομέα της βιωσιμότητας τόσο δημόσιες όσο και ιδιωτικές. Έτσι, δημιουργήθηκε ένα σχέδιο δράσης για τη βιώσιμη χρηματοδότηση, προκειμένου για να προσελκύσει ιδιώτες επενδυτές και να πραγματοποιηθεί μια ομαλή μετάβαση σε μια βιώσιμη ευρωπαϊκή οικονομία. Το πιο πάνω σχέδιο στηρίζεται σε ένα σύστημα ταξινόμησης (taxonomy), για βιώσιμες επενδύσεις, το οποίο όχι μόνο καθορίζει με σαφήνεια πώς μια εταιρεία μπορεί να βλάπτει το περιβάλλον, αλλά μπορεί να το εξετάζει σε επίπεδο επιχειρηματικής δραστηριότηταςv.

Ο κανονισμός ταξινόμησης διαχωρίζει τους χρήστες του σε τρεις κατηγορίες:

- Συμμετέχοντες στις χρηματοπιστωτικές αγορές που προσφέρουν χρηματοπιστωτικά προϊόντα στην Ευρωπαϊκή Ένωση (ΕΕ), συμπεριλαμβανομένων των συνταξιοδοτικών επενδυτικών εταιρειών,

- Μεγάλες εταιρείες που είναι ήδη υποχρεωμένες να δημοσιοποιούν μη χρηματοοικονομικές αναφορές, σύμφωνα με την οδηγία για τη μη χρηματοοικονομική πληροφόρηση,

- Η ΕΕ και τα κράτη μέλη, κατά τον καθορισμό δημόσιων μέτρων, προτύπων ή σημάτων για πράσινα χρηματοπιστωτικά προϊόντα ή πράσινα (εταιρικά) ομόλογα.

Η ΕΕ χρησιμοποιεί επίσης νέους κανόνες για τον κλάδο των επενδύσεων που είναι γνωστοί ως κανονισμοί για τη δημοσιοποίηση οικονομικών στοιχείων για τη βιωσιμότητα. Σύμφωνα με το πρώτο στάδιο των κανόνων αυτών - Sustainable Finance Disclosure Regulation (SFDR), όλοι οι διαχειριστές περιουσιακών στοιχείων θα πρέπει να δημοσιεύουν πληροφορίες σχετικά με τις διαδικασίες βιωσιμότητάς τουςvi. Στο πλαίσιο του δεύτερου σταδίου, το οποίο αναμένεται να τεθεί σε ισχύ το 2022, τα κεφάλαια θα πρέπει να γνωστοποιούν πληροφορίες όπως το αποτύπωμα άνθρακα, οι επενδύσεις σε εταιρείες που δραστηριοποιούνται σε τομείς με αρνητικό κοινωνικό ή περιβαλλοντολογικό αντίκτυπο.

Το Ευρωπαϊκό σχέδιο δράσης έχει τρεις κύριους στόχους πολιτικής:

- Διαχείριση των οικονομικών κινδύνων που απορρέουν από την κλιματική αλλαγή, την εξάντληση των πόρων, την υποβάθμιση του περιβάλλοντος και τα κοινωνικά ζητήματα.

- Προσανατολισμός των ροών κεφαλαίων προς βιώσιμες επενδύσεις προκειμένου να επιτευχθεί βιώσιμη και χωρίς αποκλεισμούς ανάπτυξη.

- Προώθηση της διαφάνειας και του μακροπρόθεσμου χαρακτήρα της χρηματοπιστωτικής και οικονομικής δραστηριότηταςvii viii.

Η ΕΕ στηρίζει ήδη τη βιώσιμη χρηματοδότηση με διάφορα μέσα κινητοποίησης ιδιωτικών κεφαλαίων, για παράδειγμα, συγχρηματοδοτούμενων επενδυτικών ταμείων ή συμφωνιών επιμερισμού του κινδύνου με επενδυτές. Αυτού του είδους οι επενδύσεις πραγματοποιούνται από οργανισμούς όπως το Ευρωπαϊκό Ταμείο Στρατηγικών Επενδύσεων (ΕΤΣΕ) - European Fund for Strategic Investments (EFSI) - για έργα εντός της ΕΕ. Η Ευρωπαϊκή Τράπεζα Επενδύσεων (ΕΤΕ) - European Investment Bank (EIB) - έχει επίσης συμμετάσχει στο μείγμα με τη βοήθεια του ΕΤΣΕ για την παροχή άμεσης χρηματοδότησης σε έργα που απευθύνονται σε ανανεώσιμες πηγές ενέργειας. Τον Φεβρουάριο του 2019, τα κράτη μέλη συμφώνησαν ότι το 30% της νέας χρηματοδότησης του προγράμματος Invest EU θα πρέπει να συμβάλει στην επίτευξη των κλιματικών στόχωνix.

Πώς όμως θα διασφαλιστεί ότι οι εταιρείες θα γνωστοποιούν δεόντως τις δραστηριότητές τους, όπως υποδεικνύει ο κανονισμός για την ταξινόμηση; Οι εταιρείες που υποχρεούνται να γνωστοποιούν τις δραστηριότητές τους υποχρεούνται στη γνωστοποίηση των δραστηριοτήτων, τις επιδόσεις και τις επιπτώσεις τους σε σχέση με το περιβάλλον. Δεδομένου ότι οι εταιρείες μπορεί να συμμετέχουν σε πολλαπλές οικονομικές δραστηριότητες, μπορεί να είναι αρκετά δύσκολο να προσδιοριστεί με ακρίβεια η συμβολή στον μετριασμό της κλιματικής αλλαγής καθενός από αυτές.

Πέρα από σημαντικές δυνατότητες συνεισφοράς στην ευημερία, ο χώρος της βιώσιμης χρηματοδότησης αντιμετωπίζει και σημαντικές προκλήσεις.

Πρώτα απ’ όλα, είναι συχνές οι φορές που η αναφορά σε περιβαλλοντικούς και κοινωνικούς σκοπούς αποτελεί περισσότερο έναν τρόπο επικοινωνίας που θηρεύει πελάτες και επενδυτές στραμμένους προς τη βιωσιμότητα, παρά πυξίδα για τη στρατηγική της επιχείρησης και συστατικό της οργανωσιακής της ταυτότητας. Στο σημείο αυτό είναι σημαντικό να υπάρξει ουσιαστική εποπτεία του χώρου των βιώσιμων επενδύσεων και επιχειρηματικών δραστηριοτήτων από Ευρωπαϊκές ρυθμιστικές και εποπτικές αρχές του χρηματοπιστωτικού συστήματος, όπως Ευρωπαϊκή Αρχή Τραπεζών, η Ευρωπαϊκή Αρχή Κινητών Αξιών και Αγορών και η Ευρωπαϊκή Αρχή Ασφαλίσεων και Επαγγελματικών Συντάξεων. Πρόσθετα, έχει ιδιαίτερη σημασία η ανάπτυξη προγραμμάτων εκπαίδευσης αλλά και την χορήγηση πιστοποιητικών ESG από εγκεκριμένους αξιολογητές.

Επιπλέον, η μέτρηση του κοινωνικού και περιβαλλοντικού αντίκτυπου εμφανίζει δυσκολίες, οι οποίες αφορούν τόσο τις χρηματοπιστωτικές επιχειρήσεις όσο και τη χρηματοδοτούμενη επιχειρηματικότητα. Π.χ., η χρηματοδότηση ενός ενεργειακού έργου μπορεί να πραγματοποιείται με σκοπό τη συνεισφορά στο στόχο της ΕΕ για ουδετερότητα του άνθρακα έως το 2050 (carbon neutrality)x. Αυτός ο στόχος αφορά την πραγματοποίηση εκπομπών αερίων του θερμοκηπίου σε ποσότητα ίση με αυτή που απορροφάται από συλλέκτες του διοξειδίου του άνθρακα.

Μπορεί μια τράπεζα να χορηγήσει ένα δάνειο για επενδύσεις αιολικής ενέργειας σήμερα, αλλά ο βαθμός στον οποίο οι συγκεκριμένες επενδύσεις θα συνεισφέρουν στον κλιματικό στόχο της ΕΕ είναι πρακτικά άγνωστος, γιατί η επίτευξη του κλιματικού στόχου θα διαπιστωθεί μετά από δεκαετίες και θα συνδέεται με πολλούς παράγοντες σε όλες τις χώρες του πλανήτη. Στο πλαίσιο αυτό, η σημασία της χορήγησης πίστωσης για ανεμογεννήτριες στο Βορειοανατολικό Αιγαίο θα είναι, τελικά, μάλλον δυσδιάκριτη. Αντίστοιχα, μια τράπεζα μπορεί να χορηγήσει πιστώσεις σε μικρές επιχειρήσεις που δημιουργούνται από γυναίκες, προκειμένου να αμβλύνει κοινωνικές ανισότητες σχετικές με το φύλο.

Ωστόσο, η εξάρτηση των ανισοτήτων στην κοινωνία από τη χορήγηση μιας πίστωσης είναι δύσκολο να διαπιστωθεί και, επομένως, είναι δύσκολο να διαπιστώσουμε εάν η χορήγηση ενός συγκεκριμένου δανείου είχε πράγματι τον επιδιωκόμενο κοινωνικό αντίκτυπο. Αυτό πρακτικά σημαίνει πως η έμφαση στον κοινωνικό και περιβαλλοντικό αντίκτυπο των χρηματοπιστωτικών υπηρεσιών στηρίζεται σημαντικά στην πολιτική αξιολόγηση της βιωσιμότητας ως βασικής αξίας στην πολιτική για την οικονομική ανάπτυξη. Παρ’ όλη αυτή τη δυσκολία, δεν είμαστε άοπλοι απέναντι σε αυτή την πρόκληση.

Υπάρχουν ερευνητικά ευρήματα που διαπιστώνουν την κερδοφορία χαρτοφυλακίων που εστιάζονται στον κοινωνικό και περιβαλλοντικό αντίκτυπο και, επομένως, η βιωσιμότητα δεν είναι μόνο ένας πολιτικός προσανατολισμός αλλά πρόκειται και για ένα επιτυχημένο επιχειρηματικό υπόδειγμαxi.

Επίσης, αναπτύσσονται συστήματα μέτρησης κοινωνικού και περιβαλλοντικού αντίκτυπου, όπως τα Impact Reporting and Investment Standards (IRIS) και τα Global Impact Investing Rating System (GIIRS) τα οποία συνεισφέρουν στη χαρτογράφηση των κοινωνικών και περιβαλλοντικών επιπτώσεων των επενδύσεων.

Τέλος, η εμπλοκή κοινωνικών επενδυτών (impact investors) και τραπεζών στην επιδίωξη κοινωνικών και περιβαλλοντικών στόχων, σημαίνει πως η υλοποίηση κοινωνικής και περιβαλλοντικής πολιτικής εναπόκειται (και) στην αξιολόγηση της κερδοφορίας τους. Ενώ το μέλλον της κοινωνίας και του περιβάλλοντος μας αφορά όλους, οι επιχειρήσεις λογοδοτούν κυρίως στους χρηματοδότες τους, σε αντίθεση με τις κυβερνήσεις που, επιδιώκοντας αντίστοιχους στόχους ευημερίας, λογοδοτούν στους εκλογείς τους. Τίθεται, λοιπόν, ένα πολιτικό ερώτημα ως προς το ποιος είναι ο επικεφαλής της πορείας προς τη βιωσιμότητα (το κράτος ή οι ιδιώτες) και τη λογοδοσία του (στους χρηματοδότες ή στους πολίτες).

Ευτυχώς, τέτοιες προκλήσεις δεν είναι ανυπέρβλητες. Η υποχρέωση των μεγάλων επιχειρήσεων (χρηματοπιστωτικών και μη) να κοινοποιούν τις δράσεις και τις επιδόσεις τους σχετικά με τη βιωσιμότητα είναι μια διαδρομή λογοδοσίας αυτών των επιχειρήσεων σε ένα ευρύ πλέγμα ενδιαφερόμενων μερών, πολύ πέρα από τα όρια των επενδυτών τους (χαρακτηριστική είναι η περίπτωση του ρυθμιστικού πλαισίου της ΕΕ για δημοσίευση αναφορών βιωσιμότητας). Επιπλέον, η χρηματοοικονομική μηχανική δίνει λύσεις στη σύζευξη των επιδιώξεων του ιδιωτικού και δημόσιου τομέα. Χαρακτηριστική ως προς αυτό είναι η περίπτωση των ομολόγων κοινωνικού αντίκτυπου.

Σε αυτά τα ομόλογα, οι πιστωτές χρηματοδοτούν την παραγωγή δημόσιων αγαθών και έχουν εισόδημα μόνο αν επιτευχθεί ο επιδιωκόμενος κοινωνικός αντίκτυπος. Π.χ., στην περίπτωση ενός ομολόγου κοινωνικού αντίκτυπου για την αντιμετώπιση του υποτροπιασμού νεαρών αποφυλακισμένων, οι ιδιώτες χρηματοδοτούν μέρος της δαπάνης για την παροχή κοινωνικών υπηρεσιών και ανταμείβονται μόνο αν μειωθεί η εγκληματικότητα των πρόσφατα αποφυλακισμένων νεαρών, καθώς έτσι εξοικονομούνται πόροι από το σωφρονιστικό σύστημα και αυτή η εξοικονόμηση εξασφαλίζει την αποπληρωμή του χρέους (πρωτοπόρα, ως προς αυτό, είναι η περίπτωση του ομολόγου κοινωνικού αντίκτυπου της φυλακής του Piterborough στο Ηνωμένο Βασίλειο).

Η βιώσιμη χρηματοοικονομική, τελικά, αλλάζει το τοπίο των χρηματοπιστωτικών υπηρεσιών γιατί αποτελεί μια αλλαγή στις θεμελιώδεις αξίες τους. Η χρηματοοικονομική ανάλυση μεταβαίνει από το δίπτυχο «απόδοση-ρίσκο» στο τρίπτυχο «απόδοση-ρίσκο-αντίκτυπος»xii. Δεν αξιολογούνται πλέον οι επενδύσεις και οι πιστώσεις μόνο με την εκτίμηση του ρίσκου και της απόδοσης που επιφέρουν στους κεφαλαιούχους. Τόσο το ρίσκο όσο και η απόδοση παίρνουν νόημα από τον κοινωνικό και περιβαλλοντικό αντίκτυπο των επενδύσεων.

Αντίστοιχα, ο αντίκτυπος των επενδύσεων στην ευημερία αξιολογείται σε σχέση με τις αποδόσεις και το ρίσκο που συνεπάγεται για τους χρηματοδότες. Ουσιαστικά, η κοινωνική ευημερία ενσωματώνει κριτήρια χρηματοοικονομικής βιωσιμότητας και η χρηματοοικονομική βιωσιμότητα ενσωματώνει την κοινωνική ευημερία. Η συστηματική ένταξη της βιωσιμότητας στις αρχές και τις πρακτικές του συνόλου των χρηματοπιστωτικών επιχειρήσεων δεν μπορούν παρά να επιφέρουν επιπλέον αλλαγές στη ρύθμιση και την εποπτεία του χρηματοπιστωτικού συστήματος.

Έτσι, ενδεικτικά, οργανισμοί όπως η Ευρωπαϊκή Αρχή Τραπεζών μπορούν να διενεργούν τεστ αντοχής (stress tests) όχι μόνο για θέματα σχετικά με τη ρευστότητα και την κεφαλαιακή επάρκεια, αλλά και για την έκθεση των τραπεζών στις αρνητικές επιπτώσεις της κλιματικής αλλαγής. Έτσι θα διαμορφώνεται μια συνολικότερη εικόνα της ανθεκτικότητας των τραπεζών σε δυσμενείς εξελίξεις, η οποία θα επαναπροσδιορίζει την παρουσία και τη δυναμική των τραπεζών στις αγορές κεφαλαίου και χρήματος. Επιπλέον, στο πλαίσιο του Ενιαίου Εποπτικού Μηχανισμού, η Ευρωπαϊκή Κεντρική Τράπεζα μπορεί να ενσωματώσει κριτήρια βιωσιμότητας στην εποπτεία του χρηματοπιστωτικού συστήματος της Ευρωζώνης, συνεκτιμώντας τη χρηματοδότηση της βιωσιμότητας από τις τράπεζες καθώς και το μετασχηματισμό του επιχειρηματικού υποδείγματος των τραπεζών με τρόπο που αφενός να υποστηρίζει τους στόχους της ΕΕ σχετικά με την κλιματική αλλαγή και αφετέρου να εξασφαλίζει τον θετικό αναπτυξιακό αντίκτυπο του χρηματοπιστωτικού συστήματος.

* Ο κ. Χρήστος Αλεξάκης είναι καθηγητής στο Rennes School of Business. Ο κ, Ανδρέας Ανδρικόπουλος είναι Αναπληρωτής Καθηγητής Χρηματοοικονομικής στο Πανεπιστήμιο Αιγαίου.

Πηγές: