Θετικά υποδέχθηκαν οι αναλυτές των χρηματιστηριακών εταιρειών τη δημοσίευση των αποτελεσμάτων 2019 του Ομίλου Μυτιληναίος, με τα σχόλια τους να έχουν κοινό παρονομαστή την εκτίμηση ότι, παρά την αβεβαιότητα που έχει δημιουργήσει η πανδημία του κορονοϊού για τις οικονομικές προοπτικές, ο όμιλος έχει επαρκή ρευστότητα και διαφοροποιημένες δραστηριότητες και πηγές εσόδων, που του επιτρέπουν να αντιπαρέλθει τη δύσκολη συγκυρία.

Όπως χαρακτηριστικά προτρέπει τους επενδυτές η Pantelakis Securities, στον τίτλο της παρουσίασης των οικονομικών αποτελεσμάτων του ομίλου, «μην πετάξετε το μωρό μαζί με τα απόνερα». Δηλαδή, οι επενδυτές προτρέπονται να μην παρασυρθούν από τη γενική τάση μείωσης κινδύνων αυτής της περιόδου και να ρευστοποιήσουν τις μετοχές του Ομίλου Μυτιληναίος, καθώς, όπως αναφέρεται, «βρίσκεται σε καλή θέση για να ξεπεράσει τη θύελλα, διαθέτοντας ισολογισμό με 713 εκατ. ρευστότητας, ενώ η σχέση καθαρού δανεισμού και EBITDA είναι 1,4 φορές». Επιπλέον, το μέρισμα των 0,36 ευρώ ανά μετοχή δίνει μερισματική απόδοση της τάξεως του 7%, με βάση τη σημερινή, πολύ μειωμένη τιμή της μετοχής.

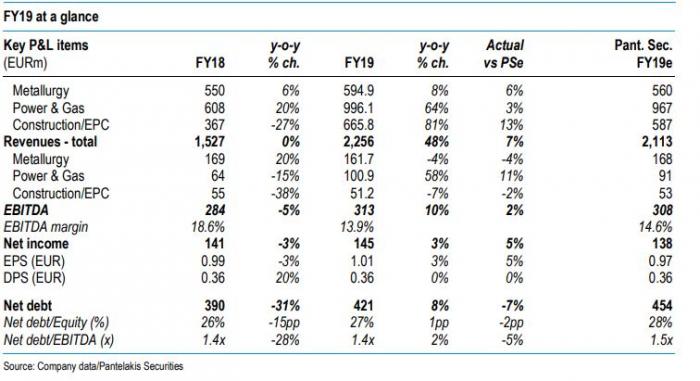

Τα αποτελέσματα 2019 του Ομίλου Μυτιληναίος (πηγή: Pantelakis Securities)

Η ΑΧΙΑ σημειώνει ότι ο όμιλος δημιούργησε ισχυρές ελεύθερες ταμειακές ροές, παρά τις αυξημένες επενδύσεις, και έτσι ο καθαρός δανεισμός μειώθηκε στα 414 εκατ. ευρώ. Η χρηματιστηριακή αναφέρει ότι η διοίκηση του ομίλου ανακοίνωσε στην τηλεδιάσκεψη ότι διατηρεί σταθερή παραγωγή στη μεταλλουργία, με μια διαφοροποίηση της ζήτησης (μείωση από Β. Ιταλία, αύξηση στην Ελλάδα), ενώ η παραγωγή ρεύματος συνεχίζεται κανόνικα.

Η Εθνική Χρηματιστηριακή δίνει σύσταση "outperform" (απόδοση καλύτερη της αγοράς) για τη μετοχή, σημειώνοντας ότι ανακοινώθηκαν ισχυρά οικονομικά αποτελέσματα για το 2019, με τα έσοδα στα 2,256 δισ. ευρώ, τα EBITDA στα 313,2 εκατ. ευρώ και τα καθαρά κέρδη στα 144,9 εκατ. ευρώ.

Η Wood τονίζει ότι παρότι οι προοπτικές είναι αβέβαιες, ο Όμιλος Μυτιληναίος είναι καλά τοποθετημένος για να ξεπεράσει τη θύελλα και η μετοχή του αποτελεί μια καλή αμυντική τοποθέτηση σε αυτή τη συγκυρία.

Σύμφωνα με την Πειραιώς Χρηματιστηριακή, τα αποτελέσματα τέταρτου τριμήνου του ομίλου ήταν ισχυρά, ξεπερνώντας τις προβλέψεις της, χάρη στην καλή επίδοση του τομέα Ενέργειας - Φυσικού Αερίου. Η εταιρεία σημειώνει τη σημαντική αύξηση των πωλήσεων, κατά 47,8%. Οι χαμηλές τιμές δικαιωμάτων ρύπων και φυσικού αερίου θα συνεχίσουν να υποστηρίζουν την κερδοφορία αυτού του τομέα, ενώ η νέα επένδυση σε μονάδα 826 MW θα ενισχύσει τις επιδόσεις από το 2022. Η Πειραιώς τονίζει τα αμυντικά χαρακτηριστικά που έχει η μετοχή του ομίλου, χάρη στη μεγάλη έκθεση στην παραγωγή ενέργειας και στις επενδύσεις σε παραγωγή από ανανεώσιμες πηγές σε διεθνές επίπεδο.

Η Eurobank Securities υπογραμμίζει ότι τα αποτελέσματα 2019 του ομίλου ήταν σύμφωνα με τις εκτιμήσεις της και σημειώνει ότι η διοίκηση αναφέρει πως ο τομέας Ενέργειας και Φυσικού αερίου ωφελείται από το διεθνές περιβάλλον χαμηλών τιμών, ενώ τονίζει ότι είναι πολύ νωρίς για να εκτιμηθούν οι συνέπειες στις επιχειρηματικές δραστηριότητες από την πανδημία του νέου κορονοϊού.

Τέλος, η OPTIMA σημειώνει ότι, παρά τις προκλήσεις που δημιούργησε για τον όμιλο η χαμηλή διεθνής τιμή του αλουμινίου το 2019, ο Όμιλος Μυτιληναίος διατήρησε υγιείς επιδόσεις σε όλους τους τομείς των δραστηριοτήτων του και προώθησε σημαντικές επενδύσεις. «Η μετοχή του Ομίλου Μυτιληναίος παραμένει μια από τις καλύτερες επενδυτικές προτάσεις στην ελληνική αγορά και η τρέχουσα χαμηλή τιμή της θα πρέπει να είναι ελκυστική για τους μακροπρόθεσμους επενδυτές», τονίζει η OPTIMA.

συμπαραγωγής Metlen")