Ένα από τα πρώτα «σύγχρονα» ασφαλιστικά συμβόλαια, που καταρτίστηκε περί το 1350, προσφέροντας κάλυψη σε έναν Ιταλό μεγαλέμπορο προέβλεπε ότι οι ασφαλιστές αναλαμβάνουν τους κινδύνους: «του θεού, της θάλασσας, των πολεμικών πλοίων, της φωτιάς, της ρίψης του φορτίου στη θάλασσα, της κατακράτησης από ηγεμόνες ή πόλεις ή από οποιαδήποτε άλλο πρόσωπο, των αντιποίνων, της κατάληψης, οποιασδήποτε απώλειας, απειλής, ατυχήματος, εμποδίου ή κακόβουλης ενέργειας που μπορεί να συμβεί, με εξαίρεση τη φόρτωση του πλοίου και τους δασμούς».

Τα «θαλασσοδάνεια», λέξη που έχει φτάσει μέχρι τις ημέρες μας, προέρχεται από κείνες τις ηρωικές εποχές των εξερευνήσεων και της ραγδαίας εξάπλωσης του εμπορίου, μέσω θαλασσών, και περιγράφει τις πρώιμες ασφαλίσεις των εμπορικών πλοίων έναντι των πολλών κινδύνων και αβεβαιοτήτων που χαρακτήριζαν τα θαλάσσια ταξίδια τον 13ο αιώνα.

Η ασφάλιση είναι συνυφασμένη με την ανθρώπινη ζωή και την περιουσία που πάντα απειλούνταν από πολλούς κινδύνους: τυφώνες, πόλεμοι, επιδημίες, κακοκαιρία, αρρώστιες, φωτιές, σεισμούς και καταποντισμούς και πολλά άλλα.

Ασφάλιση και ασφαλιστική επιστήμη ήρθαν να περιορίσουν τους κινδύνους αυτούς και να κάνουν τη ζωή λιγότερο οδυνηρή ακόμα και στις πιο κακότυχες στιγμές. Και η ανάπτυξη των ασφαλειών πάντα ακολουθούσε μετά από καταστροφές και ατυχίες αντανακλώντας την τάση του ανθρώπου να δρα σε μεγάλο βαθμό κατόπιν εορτής.

Η Μεγάλη Πυρκαγιά στο Λονδίνο το 1666 κατέστρεψε περισσότερα από 13.000 σπίτια και 14 χρόνια αργότερα ιδρύθηκε η πρώτη στον κόσμο εταιρεία ασφαλειών πυρός. Η αντασφάλιση, ένας τρόπος οι ασφαλιστικές να μοιράζονται τους κινδύνους, αναπτύχθηκε μετά τη μεγάλη πυρκαγιά στο Αμβούργο το 1842.

Οι Σκωτσέζες χήρες και το πρώτο ασφαλιστικό ταμείο

Για πολλές δεκαετίες η ασφαλιστική επιστήμη λειτουργούσε θυμίζοντας στοίχημα καθώς δεν υπήρχε καμία επιστημονική βάση για τη μέτρηση και τιμολόγηση των κινδύνων. Η θεωρία άρχισε να αναπτύσσεται δυναμικά περί τα 1660 με την ανακάλυψη ριζοσπαστικών εννοιών όπως η πιθανότητα, η προσδοκώμενη διάρκεια ζωής, η βεβαιότητα, η κανονική κατανομή, η ωφέλεια κ.α., ανακαλύψεις που θεμελίωσαν τη σύγχρονη ασφαλιστική επιστήμη.

Ωστόσο αυτοί που έδωσαν σάρκα και οστά στη θεωρία ήταν ιερωμένοι από το Εδιμβούργο, δημιουργώντας το πρώτο ασφαλιστικό ταμείο το οποίο βασιζόταν σε αναλογιστικές και χρηματοοικονομικές αρχές και όχι στη διαίσθηση!

Με το μέσο προσδόκιμο στην Αγγλία μέχρι το 1800 να φτάνει μόλις τα 37 χρόνια, ο πάστορας Ρόμπερτ Ουάλας με τον επίσης πάστορα φίλο του Αλεξάντερ Ουέμπστερ και τον μαθηματικό Κόλιν Μακλόριν έβαλαν στόχο να αντιμετωπίσουν ένα δύσκολο ζήτημα: να σώσουν τις χήρες και τα ορφανά από την εξαθλίωση που τους περίμενε σε περίπτωση πρόωρου θανάτου ενός πάστορα.

Με οδηγό τα μαθηματικά οι τρεις δεν υπολόγισαν μόνο το ετήσιο ασφάλιστρο που θα έπρεπε να καταβάλλουν οι πάστορες, ώστε να δοθεί βοήθεια στις χήρες και τα ορφανά όσων απεβίωναν πρόωρα, αλλά προχώρησαν ένα βήμα ακόμα, με τη δημιουργία ενός κεφαλαίου το οποίο στη συνέχεια θα μπορούσε να επενδυθεί επικερδώς.

Και όλα αυτά με επιστημονικούς όρους και ακρίβεια που ακόμα και σήμερα προκαλούν θαυμασμό.

Έτσι δημιουργήθηκε το «Ταμείο για την παροχή στις χήρες και τα ορφανά των παστόρων της Εκκλησίας της Σκωτίας», το πρώτο ασφαλιστικό ταμείο στον κόσμο που δημιουργήθηκε και λειτούργησε με σύγχρονα επιστημονικά κριτήρια, ταμείο που αποτέλεσε πρότυπο για όλο τον κόσμο.

Το ταμείο που δημιούργησαν τότε οι πάστορες με στόχο την παροχή στήριξης σε λίγες εκατοντάδες χήρες κληρικών εξελίχθηκε βαθμιαία σε ένα πανίσχυρο ταμείο γενικής ασφάλισης και σύνταξης που υπάρχει μέχρι σήμερα και είναι γνωστό ως Scottish Widows.

Οι κίνδυνοι της νέας εποχής

Έκτοτε και για πολλές δεκαετίες ο κλάδος των ασφαλειών αναπτύχθηκε εντυπωσιακά, παρέχοντας ασφάλιση σχεδόν για τα πάντα, από ασφαλίσεις προϊόντων και φορτίων, μέχρι ασφάλισης υγείας, σπιτιών ακόμα και τα… χρυσοφόρα πόδια ποδοσφαιριστών.

Ωστόσο, οι νέοι κίνδυνοι που βρίσκονται πλέον στο προσκήνιο και θέτουν πρωτοφανείς προκλήσεις στις ασφαλιστικές εταιρείες παγκοσμίως είναι αυτοί που συνδέονται με την κλιματική αλλαγή και τις φυσικές καταστροφές. Οι επιβαρύνσεις του κλάδου από τα κόστη αποζημιώσεων για φυσικές καταστροφές έχουν σταθεροποιηθεί σε πολύ υψηλά επίπεδα τα τελευταία χρόνια.

Είναι χαρακτηριστικό ότι, σύμφωνα με στοιχεία του ερευνητικού βραχίονα της αντασφαλιστικής Swiss Re, ολόκληρη την τελευταία τετραετία (2020 - 2023) το ετήσιο κόστος αποζημιώσεων ξεπέρασε τα 100 δισ. δολ. και προκαλεί έντονο προβληματισμό στις διοικήσεις των εταιρειών, καθώς έχει σοβαρό και μόνιμο αντίκτυπο στην κερδοφορία του κλάδου.

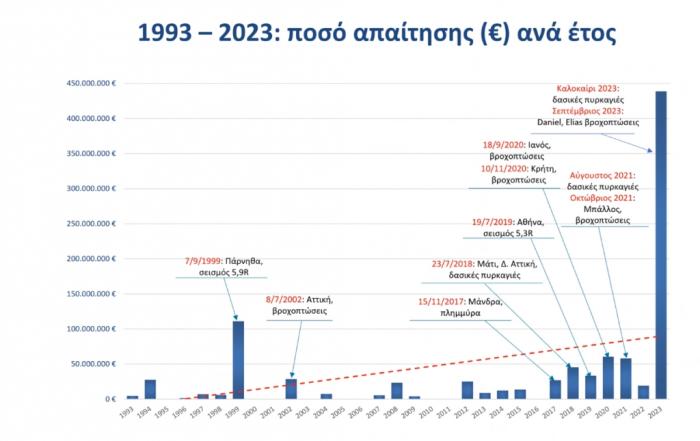

Η Ελλάδα αντιμετωπίζει εξαιρετικά σοβαρούς κινδύνους από την κλιματική αλλαγή και τα κόστη των φυσικών καταστροφών έχουν αυξηθεί δραματικά τα τελευταία χρόνια. Είναι χαρακτηριστικό ότι το 2023, σύμφωνα με τα στοιχεία της Ένωσης Ασφαλιστικών Εταιρειών Ελλάδας, οι μεγάλες πυρκαγιές και οι πλημμύρες του 2023 ανέβασαν πάνω από 400 εκατ. ευρώ τις αποζημιώσεις που καταβλήθηκαν το 2023 για φυσικές καταστροφές. Πρόκειται για ρεκόρ αποζημιώσεων που έχουν καταβληθεί τα τελευταία 30 χρόνια, ενώ το ποσό αντιστοιχεί περίπου στο 40% των συνολικών αποζημιώσεων αυτής της κατηγορίας που καταβλήθηκαν από το 1993.