Οριακή μετατόπιση, βάσει των στοιχείων της απασχόλησης, της ελληνικής οικονομίας προς κλάδους οι οποίοι διαθέτουν διεθνές αποτύπωμα, διαπιστώνει σε μελέτη της η Eurobank, στην οποία εξετάζει την εξέλιξη της διάρθρωσης για την κλαδική απασχόληση στη χώρα κατά την περίοδο 2008 - 2023.

Προσθέτει, όμως, ότι υπάρχει η αύξηση του μεριδίου αυτών των κλάδων είναι αρκετά μικρή και στηρίζεται από κλάδους παροχής υπηρεσιών, τονίζοντας ότι είναι σημαντικό να ενισχυθεί καθοριστικά η απασχόληση και στους κλάδους που παράγουν διεθνώς εμπορεύσιμα προϊόντα.

Η ενίσχυση της παραγωγής των συγκεκριμένων κλάδων θα έχει πολλαπλές ωφέλειες για την ελληνική oικονομία αφού θα συνεχισθεί η μείωση της ανεργίας και η δημιουργία περισσότερων και μονιμότερου χαρακτήρα θέσεων απασχόλησης συγκριτικά με κλάδους διεθνώς εμπορεύσιμων υπηρεσιών που παρουσιάζουν έντονη εποχικότητα, ενώ θα βελτιωθεί και το εξωτερικό ισοζύγιο. Η σημαντικότερη, όμως, ωφέλεια που θα προκύψει για την ελληνική οικονομία θα προέλθει από τις επενδύσεις σε αναγκαίο κεφαλαιουχικό εξοπλισμό, δηλαδή σε αμιγώς παραγωγικές επενδύσεις, οι οποίες θα συμβάλουν στον περιορισμό του μεγάλου επενδυτικού κενού που παρουσιάζει η Ελλάδα συγκριτικά με το σύνολο της ευρωζώνης. Η μείωση του μέσω επενδύσεων, τόσο από εγχώριες όσο από άμεσες ξένες επενδύσεις θα συμβάλει στη βελτίωση της παραγωγικότητας της εργασίας, του εθνικού εισοδήματος, του βιοτικού επιπέδου των πολιτών και συνολικά στη μακροχρόνια βιωσιμότητα της ελληνικής οικονομίας.

Θα πρέπει να σημειωθεί ότι σχετικά με το ποιοι κλάδοι έχουν διεθνώς εμπορεύσιμη παραγωγή, ακολουθήθηκε η προσέγγιση των Αναστασάτου και Χαρδούβελη (2012) σύμφωνα με την οποία ως τέτοιοι θεωρούνται ο Πρωτογενής τομέας, και οι κλάδοι Ορυχείων -Λατομείων, Μεταποίησης, Καταλύματος - Εστίασης και Μεταφοράς - Αποθήκευσης.

Στην έκθεση σημειώνεται ότι κατά τη διάρκεια της εγχώριας δημοσιονομικής κρίσης, πέρα από την εξυγίανση των δημόσιων οικονομικών αναδείχθηκε και το θέμα της μεταβολής του αναπτυξιακού προτύπου της ελληνικής οικονομίας προς κλάδους οι οποίοι παράγουν διεθνώς εμπορεύσιμα αγαθά και υπηρεσίες, με σκοπό η ανάπτυξή της να είναι μακροχρόνια και βιώσιμη. Για την επίτευξη του συγκεκριμένου στόχου είναι αναγκαία μεταξύ άλλων η μετατόπιση/κατεύθυνση κατάλληλα εξειδικευμένου ανθρώπινου δυναμικού προς κλάδους με παραγωγή διεθνώς εμπορεύσιμη.

Όπως τονίζεται, σκοπός της μελέτης είναι να διερευνήσει κατά πόσο υπάρχουν μεταβολές στην κλαδική απασχόληση (μονοψήφιοι κλάδοι κατά ΣΤΑΚΟΔ 2008) που να δείχνουν μετατόπισή της προς κλάδους με διεθνώς εμπορεύσιμη παραγωγή, χρησιμοποιώντας δεδομένα που δημοσιεύει η ΕΛΣΤΑΤ για την περίοδο 2008-2023.

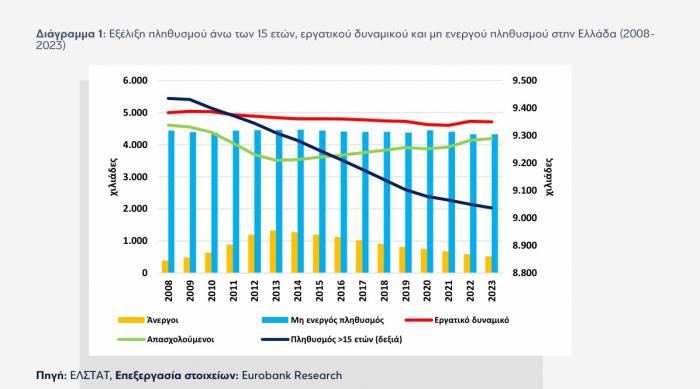

Ξεκινώντας την ανάλυση, ο πληθυσμός ηλικίας άνω των 15 ετών (Διάγραμμα 1) επί του οποίου υπολογίζονται τα μεγέθη της απασχόλησης, την περίοδο 2008-2023 παρουσιάζει συνεχή πτώση με αποτέλεσμα να περιοριστεί κατά 4,2% (ή κατά 398,1 χιλ. άτομα) στα 9,04 εκατ. από τα 9,44 εκατ. Η μείωση αυτή ήταν κυρίως αποτέλεσμα της εκροής ανθρώπινου κεφαλαίου (brain drain), δηλαδή της φυγής Ελλήνων στο εξωτερικό – ο αριθμός των οποίων ξεπερνά τις 400,0 χιλ. σύμφωνα με σχετικές μελέτες – καθώς και αλλοδαπών, κυρίως με χαμηλή εξειδίκευση, οι οποίοι εξαιτίας της οικονομικής κρίσης αναζήτησαν απασχόληση σε άλλες χώρες.

Σημειώνεται πως, σύμφωνα με την ΕΛΣΤΑΤ, για την περίοδο 2008-2020 που υπάρχουν δεδομένα μετανάστευσης, πάνω από 7 στα 10 άτομα που αποχώρησαν από την Ελλάδα (70,5%) ήταν άτομα που βρίσκονταν στην αρχή ή στο μέσο του εργασιακού τους βίου, δηλαδή άτομα ηλικίας 20-49 ετών. Επιπλέον, ο αριθμός των ατόμων που μετανάστευσαν προς την Ελλάδα την περίοδο 2008-2022 ήταν σαφώς μικρότερος αυτών που εξήλθαν από την χώρα με αποτέλεσμα το ισοζύγιο εισόδου-εξόδου μεταναστών προς/από τη χώρα την περίοδο αυτή να είναι αρνητικό.

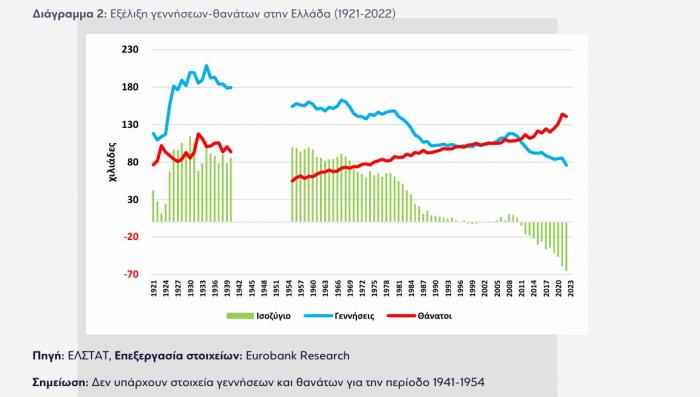

Την περίοδο 2008-2023 το ισοζύγιο γεννήσεων-θανάτων δεν φαίνεται να άσκησε κάποιο ρόλο στη μείωση του πληθυσμού με ηλικία άνω των 15 ετών . Ως προς το συγκεκριμένο θέμα σημειώνεται ότι την υπό εξέταση περίοδο ο συγκεκριμένος πληθυσμός αφορά άτομα που γεννήθηκαν μεταξύ 1919 και 2008, αλλά τα συντριπτικά περισσότερα έτη της συγκεκριμένης χρονικής περιόδου (1919-2008) το ισοζύγιο γεννήσεων-θανάτων ήταν θετικό αν και σε πτωτική πορεία μετά τα μέσα της δεκαετίας του 1960 (Διάγραμμα 2).

Η επίπτωση της μετανάστευσης Ελλήνων αλλά και αλλοδαπών στο εξωτερικό φαίνεται και στην εξέλιξη του μεγέθους του εργατικού δυναμικού (Διάγραμμα 1), η ποσοστιαία μείωση του οποίου ήταν ισχυρότερη συγκριτικά με την ποσοστιαία μείωση του πληθυσμού άνω των 15 ετών, καθώς διαμορφώθηκε σε 5,7% (ή -283,0 χιλ. άτομα, στα 4,72 εκατ. από τα 5,0 εκατ.) μεταξύ 2008 και 2023. Οι δύο συνιστώσες του εργατικού δυναμικού, οι απασχολούμενοι και οι άνεργοι ακολούθησαν, όπως είναι αναμενόμενο, αντίστροφες πορείες.

Οι απασχολούμενοι (Διάγραμμα 1) την περίοδο 2008-2013 κατά την οποία αυξήθηκε ραγδαία το ποσοστό ανεργίας μειώθηκαν κατά ¼ περίπου (23,8%) ή κατά 1,1 εκατ. (στα 3,51 εκατ. από τα 4,61 εκατ.) ενώ την περίοδο 2014-2023 κατά την οποία αποκλιμακώθηκε το ποσοστό ανεργίας αυξήθηκαν κατά 657,2 χιλ. ή 18,6% (στα 4,2 εκατ.). Συνολικά την περίοδο 2008-2023 περιορίστηκαν κατά 417,0 χιλ. άτομα (ή κατά 9,0%). Οι άνεργοι (Διάγραμμα 1) την περίοδο 2008-2013 υπερ-τριπλασιάστηκαν στα 1,33 εκατ. (από τους 387,9 χιλ.) και την περίοδο 2014-2023 μειώθηκαν στους 521,8 χιλ. (-59,1% ή -752,6 χιλ.), ενώ συνολικά την περίοδο 2008-2023 αυξήθηκαν κατά 34,5% ή 133,9 χιλ. Τέλος, ο μη ενεργός πληθυσμός (Διάγραμμα 1) την ίδια περίοδο συρρικνώθηκε από τα 4,44 εκατ. στα 4,32 εκατ. (-115,1 χιλ. ή -2,6%).

Οι μεταβολές στον πληθυσμό σημαίνουν πως θα δινόταν λανθασμένη εικόνα για την εξέλιξη της κλαδικής απασχόλησης στην Ελλάδα με τη χρήση του αριθμού των απασχολουμένων. Ορθότερο είναι να εξεταστεί η εξέλιξη του μεριδίου που έχουν οι μονοψήφιοι κλάδοι της ελληνικής οικονομίας στη συνολική απασχόληση της χώρας, την περίοδο 2008-2023. Σε αυτό το πλαίσιο σημειώνεται ότι την περίοδο 2008-2023 οι κλάδοι με τα υψηλότερα μερίδια στην συνολική απασχόληση ήταν το Χονδρικό-Λιανικό εμπόριο (17,9% της συνολικής απασχόλησης, κατά μέσο όρο), ο Πρωτογενής τομέας (12,1%), η Μεταποίηση (9,9%), η Δημόσια διοίκηση και άμυνα-Υποχρεωτική κοινωνική ασφάλιση (8,8%), οι Δραστηριότητες παροχής Καταλύματος-Εστίασης (8,4%), η Εκπαίδευση (7,9%) και η Υγεία-Κοινωνική μέριμνα (6,2%). Από την άλλη πλευρά, τα χαμηλότερα ποσοστά στη συνολική απασχόληση έχουν οι κλάδοι Δραστηριοτήτων ετερόδικων οργανισμών και φορέων (0,1%), Ακίνητης περιουσίας (0,2%), Ορυχείων-Λατομείων (0,3%), Παροχής νερού-Επεξεργασίας λυμάτων-Διαχείρισης αποβλήτων-Δραστηριοτήτων εξυγίανσης (0,7%) και Παροχής ηλεκτρικού ρεύματος-Φυσικού αερίου-Ατμού-Κλιματισμού (0,8%).

Επισημαίνεται πως, από τους συγκεκριμένους κλάδους αυτός της Διαχείρισης ακίνητης περιουσίας αν και απορροφά το 0,3% της απασχόλησης παρουσιάζει διαχρονικά το υψηλότερο μερίδιο στην ακαθάριστη προστιθέμενη αξία (16,7% κατά μέσο όρο) . Από όσα αναφέρθηκαν πιο πάνω προκύπτει ότι την υπό εξέταση περίοδο οι κλάδοι με τα υψηλότερα μερίδια στη συνολική απασχόληση είναι κυρίως κλάδοι παροχής υπηρεσιών οι οποίοι συγκεντρώνουν τους μισούς περίπου απασχολούμενους της χώρας (49,1% κατά μέσο όρο) και συνεισφέρουν περίπου το 40% (38,6%) της ακαθάριστης προστιθέμενης αξίας της ελληνικής οικονομίας.

Συνολικά, από όλους τους μονοψήφιους κλάδους της ελληνικής οικονομίας, αυτοί με διεθνώς εμπορεύσιμη παραγωγή – όπως ορίστηκαν στην αρχή του σημειώματος (δηλαδή ο Πρωτογενής τομέας, η Μεταποίηση, οι Δραστηριότητες υπηρεσιών παροχής καταλύματος και εστίασης, τα Ορυχεία-Λατομεία και η Μεταφορά-Αποθήκευση) έχουν μέσο μερίδιο στην απασχόληση και στην ακαθάριστη προστιθέμενη αξία 35,6% και 26,6%, αντίστοιχα. Κατά συνέπεια, οι κλάδοι με μη διεθνώς εμπορεύσιμη παραγωγή απορροφούν το 64,4% της απασχόλησης και συνεισφέρουν το 73,4% της ακαθάριστης προστιθέμενης αξίας.

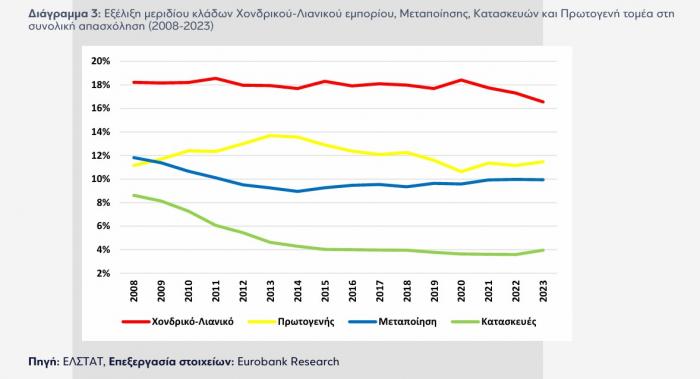

Η ανάλυση της εξέλιξης του μεριδίου της κλαδικής απασχόλησης στην Ελλάδα, ξεκινάει από τους κλάδους των οποίων η σχετική καμπύλη ακολουθεί καθοδική πορεία. Στην περίπτωση του κλάδου με το υψηλότερο μερίδιο στην απασχόληση, δηλαδή του Χονδρικού-Λιανικού εμπορίου, επισκευής μηχανοκίνητων οχημάτων και μοτοσικλετών (Διάγραμμα 3), το μερίδιο ακολουθεί συνολικά πτωτική πορεία μεταξύ των ετών 2008-2023.

Όμως, ενώ την περίοδο 2008-2019 η πτωτική του πορεία είναι ήπια (από 18,2% σε 17,7%), το μερίδιο του στη συνολική απασχόληση έκτοτε περιορίζεται εντονότερα, δηλαδή από το 18,4% το 2020 στο 16,6% το 2023. Αν και οι δείκτες κύκλου εργασιών και όγκου του Χονδρικού και λιανικού εμπορίου μεταξύ 2008 και 2016 παρουσιάζουν έντονα καθοδική πορεία, στη συνέχεια την περίοδο 2017-2020 εμφανίζουν σταθεροποίηση στα επίπεδα του 2016 και από το 2021 και μετά ήπια άνοδο, το μερίδιο της α-πασχόλησης του κλάδου στη συνολική απασχόληση περιορίζεται εντονότερα μετά το 2020. Η συγκεκριμένη εικόνα αντικατοπτρίζει την σημαντικότητα του κλάδου στο εθνικά παραγόμενο προϊόν και στην απασχόληση – παρά τη σημαντική μείωσή της σε απόλυτα μεγέθη – καθώς την ίδια περίοδο η ιδιωτική κατανάλωση αντιστοιχούσε στο 68,7% του ΑΕΠ κατά μέσο όρο.

Στην περίπτωση του Πρωτογενή τομέα (Διάγραμμα 3), η σχετική καμπύλη έχει σχήμα ανάποδο U. Το μερίδιο του στη συνολική απασχόληση, ενώ αυξήθηκε από το 11,1% το 2008 στο 13,7% το 2013, στη συνέχεια περιορίστηκε μέχρι το 2020 στο 10,6% λόγω της σταδιακής φυγής αλλοδαπών εργατών γης στο εξωτερικό προς αναζήτηση εργασίας. Έκτοτε, ανέρχεται και το 2023 έφτασε σε ελαφρά υψηλότερο επίπεδο από αυτό του 2008, δηλαδή στο 11,5%.

Το μερίδιο του κλάδου της Μεταποίησης (Διάγραμμα 3) την εξεταζόμενη περίοδο έχει συνολικά συρρικνωθεί κατά 1,9 π.μ. (από 11,8% σε 9,9%). Ωστόσο η πτώση του ήταν ισχυρή την περίοδο 2008-2014, φτάνοντας τις 2,9 π.μ. (από 11,8% σε 8,9%) σε συνάφεια με τη μείωση των δεικτών όγκου και κύκλου εργασιών κατά 25,4% και 16,2%. Αντίθετα, την περίοδο 2015-2023 το μερίδιο του ενισχύθηκε κατά μόλις 0,6 π.μ. (από 9,3% σε 9,9%) αν και οι δείκτες όγκου και κύκλου εργασιών ενισχύθηκαν πολύ πιο έντονα, δηλαδή κατά 28,8% ο πρώτος και 61,7% ο δεύτερος (κυρίως τη διετία 2022-2023 λόγω του πολύ υψηλού πληθωρισμού), ως αποτέλεσμα της αύξησης του βαθμού αξιοποίησης του παραγωγικού δυναμικού (capacity utilization).

Ο κλάδος των Κατασκευών (Διάγραμμα 3) παρουσίασε την ισχυρότερη μείωση μεριδίου στη συνολική απασχόληση μεταξύ των μονοψήφιων κλάδων της ελληνικής οικονομίας καθώς περιορίστηκε κατά 4,6 π.μ., στο 4,0% το 2023 από 8,6% το 2008. Η πτώση του ήταν πιο απότομη μεταξύ των ετών 2008 και 2015 (από 8,6% σε 4,0%) όπου η κατασκευαστική δραστηριότητα δέχθηκε ισχυρό πλήγμα λόγω της οικονομικής κρίσης η οποία αποτυπώνεται στην υποχώρηση του δείκτη παραγωγής στις κατασκευές κατά 75,1% (-84,1% στα οικοδομικά έργα και -65,4% στα έργα πολιτικού μηχανικού).

Την περίοδο 2016-2022 η μείωση του μεριδίου του στην απασχόληση ήταν οριακή (-0,4 π.μ., από 4,0% σε 3,6%), για να ανέλθει το επόμενο έτος και πάλι στο 4,0% ενώ την ίδια περίοδο ο δείκτης παραγωγής μειώθηκε κατά 10,9% (+2,4% στα οικοδομικά έργα και -17,7% στα έργα πολιτικού μηχανικού).

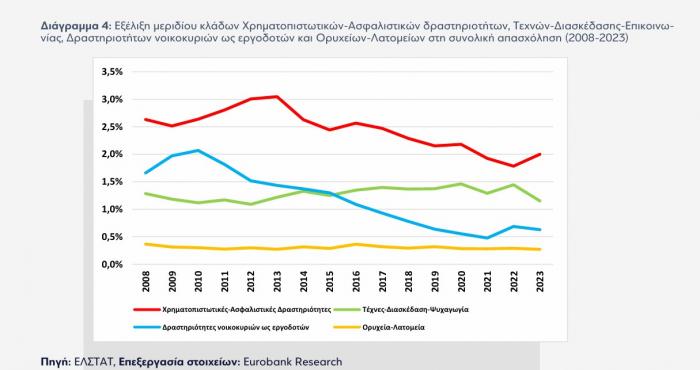

Σε ότι αφορά τις Χρηματοπιστωτικές και ασφαλιστικές δραστηριότητες (Διάγραμμα 4) το σχετικό μερίδιο ακολουθεί συνολικά καθοδική πορεία. Αρχικά αυξήθηκε μεταξύ 2008 και 2013 από 2,6% σε 3,0% αλλά στη συνέχεια η πτώση του ήταν συνεχής με αποτέλεσμα να συρρικνωθεί στο 2,0% το 2023 ενώ το προηγούμενο έτος είχε κατέλθει στο 1,8%. Η συγκεκριμένη πτώση οφείλεται στην αναδιάρθρωση του τραπεζικού συστήματος που έλαβε χώρα την περίοδο 2012-2013 και τη μετέπειτα σταδιακή αποχώρηση σημαντικού μέρους του προσωπικού του μέσω διαδοχικών προγραμμάτων εθελουσίας εξόδου που εφάρμοσαν τα τραπεζικά ιδρύματα.

Τα μερίδια των κλάδων Τεχνών-Διασκέδασης-Επικοινωνίας και Δραστηριοτήτων νοικοκυριών ως εργοδοτών είναι διαχρονικά χαμηλά (1,3% και 1,2% κατά μέσο όρο, αντίστοιχα). Σε αμφότερους περιορίστηκαν την υπό εξέταση περίοδο, στον δεύτερο κλάδο περισσότερο (κατά 1,1 π.μ., από 1,7% σε 0,6%) συγκριτικά με τον πρώτο (κατά 0,1 π.μ., από 1,3% σε 1,2%) (Διάγραμμα 4).

Ολοκληρώνοντας με τους κλάδους των οποίων το μερίδιο στη συνολική απασχόληση έχει συρρικνωθεί την περίοδο 2008-2023, στην περίπτωση των Ορυχείων-Λατομείων κατήλθε οριακά, δηλαδή στο 0,3% το 2023 από το 0,4% το 2008 (Διάγραμμα 4) αν και οι δείκτες κύκλου εργασιών και όγκου του συγκεκριμένου κλάδου παρουσίασαν πτώση κατά 11,7% και 35,5%, αντίστοιχα.

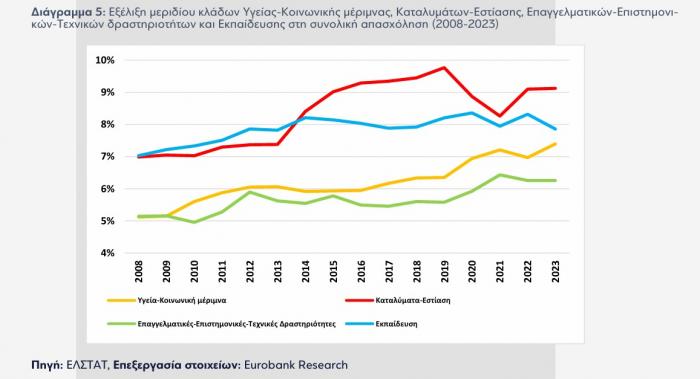

Προχωρώντας στην ομάδα των κλάδων που παρουσίασαν αύξηση του μεριδίου τους στη συνολική απασχόληση, η ισχυρότερη εντοπίζεται στον κλάδο Δραστηριοτήτων ανθρώπινης υγείας και κοινωνικής μέριμνας (Διάγραμμα 5) καθώς το ποσοστό του το 2023 διαμορφώθηκε σε 7,4% ενώ το 2008 ήταν 5,1% (+2,3 π.μ.). Η άνοδος του μεριδίου ήταν σχεδόν συνεχής, ωστόσο ήταν ισχυρότερη τις περιόδους 2009-2013 και 2016-2021. Στην πρώτη περίοδο αυξήθηκε από 5,1% σε 6,1% (+1,0 π.μ.) πιθανώς γιατί τη συγκεκριμένη περίοδο που εντάθηκε η εγχώρια δημοσιονομική κρίση διατηρήθηκαν οι θέσεις εργασίας στον χώρο της υγείας (δημόσιο και ιδιωτικό τομέα) συγκριτικά με άλλους κλάδους της οικονομίας. Στη δεύτερη περίοδο (2016-2021) μεγάλο μέρος της ανόδου της απασχόλησης (+1,3 π.μ., από 5,9% σε 7,2%) οφείλεται στην πρόσληψη ιατρικού και νοσηλευτικού προσωπικού για την κάλυψη των αυξημένων αναγκών που δημιουργήθηκαν στο σύστημα υγείας από την εμφάνιση και εξάπλωση της πανδημίας του κορωνοϊού. Την επόμενη διετία το ποσοστό του κλάδου στη συνολική απασχόληση αρχικά περιορίστηκε στο 7,0% για να αυξηθεί στο 7,4% το 2023.

Έπεται σε άνοδο ο κλάδος Δραστηριοτήτων υπηρεσιών παροχής καταλύματος και εστίασης (Διάγραμμα 5) του οποίου το μερίδιο ανήλθε στο 9,1% το 2023 από 7,0% το 2008. Μεταξύ των ετών 2008 και 2013 το σχετικό μερίδιο ανήλθε ήπια (από 7,0% σε 7,4%), ενώ έκτοτε ενισχύθηκε εντονότερα για να διαμορφωθεί το 2019 στο 9,8% λόγω της αυξανόμενης εισροής ξένων τουριστών στη χώρα και της ακόλουθης αύξησης των τουριστικών εσόδων. Σημειώνεται ότι την περίοδο 2008-2013 ο αριθμός των αλλοδαπών τουριστών και οι τουριστικές εισπράξεις αυξήθηκαν κατά 26,2% (στα 20,1 εκατ. τουρίστες) και 4,4% (στα €12,2 δισεκ.), αντίστοιχα, ενώ την περίοδο 2014-2019 η άνοδος σε αμφότερα τα μεγέθη ήταν πολύ υψηλότερη φτάνοντας το 40,1% (στα 34,0 εκατ. τουρίστες) και 35,7% (στα €18,2 δισεκ.).

Την επόμενη διετία το μερίδιο του κλάδου στην απασχόληση περιορίστηκε σε 8,9% και 8,3% ως αποτέλεσμα της απότομης μείωσης της τουριστικής κίνησης το 2020 εξαιτίας της πανδημίας του κορωνοϊού και της περιορισμένης «διόρθωσης» που έλαβε χώρα το 2021 η οποία μείωσε και την ανάγκη για προσωπικό. Τη συγκεκριμένη διετία ο αριθμός των τουριστών διαμορφώθηκε σε 7,4 και 15,3 ε-κατ., αντίστοιχα, και τα τουριστικά έσοδα σε €4,3 και €10,5 δισεκ. Τα έτη 2022 και 2023 το μερίδιο στην συνολική απασχόληση ανήλθε στην περιοχή του 9,1%, καθώς ο κλάδος παρουσίασε τα διαχρονικά υψηλότερα επίπεδα τουριστικών αφίξεων (29,9 εκατ. το 2022 και 36,1 εκατ. το 2023) και τουριστικών εισπράξεων (€17,7 δισεκ. και €20,6 δισεκ.).

Αξιοσημείωτη ήταν η άνοδος του μεριδίου κλάδου Επαγγελματικών-Επιστημονικών-Τεχνικών Δραστηριοτήτων (Διάγραμμα 5) στη συνολική απασχόληση. Αρχικά αυξήθηκε στο 5,9% το 2012 από 5,1% το 2008 και την περίοδο 2013-2019 κυμάνθηκε στα επίπεδα του 5,6%. Στη συνέχεια όμως και πάλι παρουσίασε άνοδο, για να φτάσει το 2023 στο 6,3%.

Ακολουθούν με ίδια άνοδο (κατά 0,8 π.μ.) οι κλάδοι Εκπαίδευσης και Ενημέρωσης-Επικοινωνίας. Στον πρώτο κλάδο (Διάγραμμα 5) η άνοδος δεν ήταν συνεχής καθώς μεταξύ 2008 και 2014 το σχετικό μερίδιο αυξήθηκε σταδιακά από 7,0% σε 8,2% όμως μέχρι το 2017 είχε περιοριστεί στο 7,9%. Έκτοτε παρουσιάζει αυξομειώσεις καθώς ενώ τα έτη 2020 και 2022 ανήλθε στα επίπεδα του 8,4% και 8,3% αντίστοιχα, τα έτη 2021 και 2023 κατήλθε στο 7,9%.

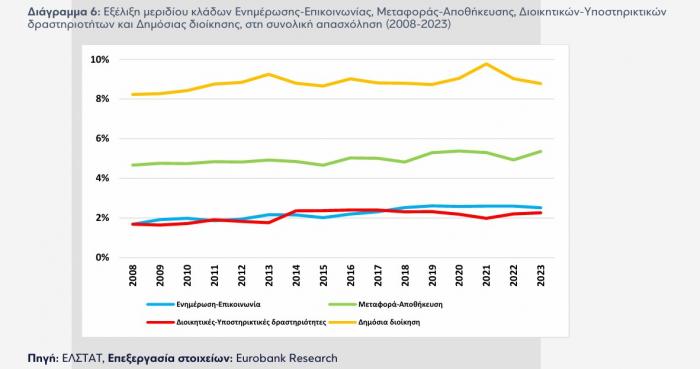

Στον δεύτερο κλάδο (Διάγραμμα 6) η άνοδος του ποσοστού ήταν μεγαλύτερη την περίοδο 2008-2019 (από 1,7% σε 2,6%) ενώ στη συνέχεια και μέχρι το 2023 κυμάνθηκε στην περιοχή του 2,6%. Πιθανός λόγος για τη συγκεκριμένη εξέλιξη είναι η άνοδος της απασχόλησης στους υποκλάδους Τηλεπικοινωνιών και Πληροφορικής καθώς οι εκδοτικές, τηλεοπτικές, κινηματογραφικές και ραδιοφωνικές δραστηριότητες επηρεάστηκαν αρνητικά από την οικονομική κρίση κυρίως εξαιτίας της μείωσης των εσόδων από διαφήμιση.

Σε συνάφεια με τα παραπάνω σημειώνεται ότι οι δείκτες κύκλου εργασιών των υποκλάδων Τηλεπικοινωνιών και Δραστηριοτήτων προγραμματισμού Η/Υ ενισχύθηκαν την πενταετία 2015-2019 κατά 3,1% και 28,2%, αντίστοιχα, ενώ των υποκλάδων Εκδοτικών δραστηριοτήτων, Παραγωγής κινηματογραφικών ταινιών-Βίντεο-Τηλεοπτικών προγραμμάτων-Ηχογραφήσεων-Μουσικών εκδόσεων και Δραστηριοτήτων προγραμματισμού ραδιοτηλεοπτικών εκπομπών μειώθηκαν κατά 25,3%, 4,5% και 1,0% αντίστοιχα. Την τετραετία 2020-2023 μόνο ο τελευταίος κλάδος παρουσίασε πτώση του δείκτη κύκλου εργασιών.

Παρόμοια ήταν η άνοδος στους κλάδους Μεταφοράς-Αποθήκευσης (+0,7 π.μ.) και Διοικητικών-Υποστηρικτικών δραστηριοτήτων (+0,6 π.μ.) (Διάγραμμα 6). Στον πρώτο κλάδο, το σχετικό ποσοστό – με κάποιες αυξομειώσεις την περίοδο 2015-2023 – ανήλθε από 4,7% το 2008 στο 5,4% το 2023, ενώ στον δεύτερο ανήλθε στο 2,3% το 2023 από 1,7% το 2008. Ο κλάδος Δημόσιας διοίκησης και άμυνας-Υποχρεωτικής κοινωνικής ασφάλισης (Διάγραμμα 6) – που αποτελεί έναν από τους σημαντικότερους σε όρους αριθμού εργαζομένων και προστιθέμενης αξίας κλάδους της ελληνικής οικονομίας – συνολικά ενίσχυσε το μερίδιο του στην απασχόληση. Από 8,2% το 2008 ανήλθε στο 9,3% το 2013, ενώ στη συνέχεια κυμάνθηκε στην περιοχή του 8,8% την περίοδο 2014-2019. Έκτοτε η σχετική καμπύλη έχει σχήμα ανάποδου U, καθώς το μερίδιο του αυξήθηκε στο 9,8% το 2021 για να κατέλθει το 2023 στο 8,8%, δηλαδή σε υψηλότερα επίπεδα από το 2008.

Οι υπόλοιποι μονοψήφιοι κλάδοι της ελληνικής οικονομίας που παρουσίασαν αύξηση του μεριδίου τους στη συνολική απασχόληση είναι οι κλάδοι Άλλων δραστηριοτήτων παροχής υπηρεσιών, Ηλεκτρικού ρεύματος-Φυσικού αερίου-Ατμού-Κλιματισμού, Παροχής νερού-Επεξεργασίας λυμάτων-Διαχείρισης αποβλήτων-Δραστηριοτήτων εξυγίανσης, Ακίνητης περιουσίας, και Δραστηριοτήτων ετερόδικων οργανισμών, των οποίων το μερίδιο στην απασχόληση αυξήθηκε από 3,7% στο 4,4% την περίοδο 2008-2023.

Από την ανάλυση που προηγήθηκε προκύπτει καταρχάς ότι η απασχόληση στην Ελλάδα διαχρονικά στηρίζεται κυρίως από τους κλάδους Χονδρικού-Λιανικού εμπορίου, τον Πρωτογενή τομέα, τη Μεταποίηση, τη Δημόσια Διοίκηση, τα Καταλύματα-Εστίαση, την Εκπαίδευση και την Υγεία-Κοινωνική μέριμνα, καθώς το 2008 συγκέντρωναν το 68,6% της συνολικής απασχόλησης, το 2016 το 72,0% αυτής και το 2023 το 71,1%. Η συγκεκριμένη ομάδα κλάδων περιλαμβάνει τόσο κλάδους με διεθνώς εμπορεύσιμη παραγωγή (Καταλύματα-Εστίαση, Μεταποίηση, Πρωτογενής τομέας) καθώς και κλάδους που παράγουν και προσφέρουν μη διεθνώς εμπορεύσιμα αγαθά και υπηρεσίες (Χονδρικό-Λιανικό εμπόριο, Υγεία-Κοινωνική μέριμνα, Εκπαίδευση, Δημόσια διοίκηση).

Παράλληλα, από την ανάλυση των καμπυλών που δείχνουν την εξέλιξη του μεριδίου των μονοψήφιων κλάδων στη συνολική απασχόληση της χώρας, προέκυψε ότι την περίοδο 2008-2023 παρουσιάστηκε άνοδος του μεριδίου στους περισσότερους εξ αυτών (14 από τους 21).

Σε αυτούς περιλαμβάνονται μεταξύ άλλων οι κλάδοι Δημόσιας διοίκησης και άμυνας-Υποχρεωτικής κοινωνικής ασφάλισης, Δραστηριοτήτων υπηρεσιών παροχής καταλύματος και εστίασης, Εκπαίδευσης, Δραστηριοτήτων ανθρώπινης υγείας και κοινωνικής μέριμνας, Επαγγελματικών-Επιστημονικών-Τεχνικών δραστηριοτήτων, Μεταφοράς-Αποθήκευσης, Ενημέρωσης-Επικοινωνίας και Διοικητικών-Υποστηρικτικών δραστηριοτήτων. Αντίθετα μείωση παρουσιάστηκε στους κλάδους Χονδρικού-Λιανικού εμπορίου-Επισκευής μηχανοκίνητων οχημάτων και μοτοσικλετών, Μεταποίησης, Κατασκευών, Χρηματοπιστωτικών-Ασφαλιστικών δραστηριοτήτων, Τεχνών-Διασκέδασης-Ψυχαγωγίας και στον Πρωτογενή τομέα, Ορυχείων-Λατομείων και Δραστηριοτήτων νοικοκυριών ως εργοδοτών.

Από τους κλάδους που παρουσίασαν αύξηση του μεριδίου τους μόνο δύο είναι κλάδοι που παράγουν και προσφέρουν διεθνώς εμπορεύσιμες υπηρεσίες δηλαδή οι κλάδοι Δραστηριοτήτων υπηρεσιών παροχής καταλύματος και εστίασης και Μεταφοράς-Αποθήκευσης. Εξάλλου, από τους κλάδους όπου παρουσίασαν μείωση του μεριδίου τους στην απασχόληση οι τρεις εξ αυτών είναι κλάδοι με διεθνώς εμπορεύσιμη παραγωγή, δηλαδή οι κλάδοι Μεταποίησης και Ορυχείων-Λατομείων καθώς και ο Πρωτογενής τομέας.

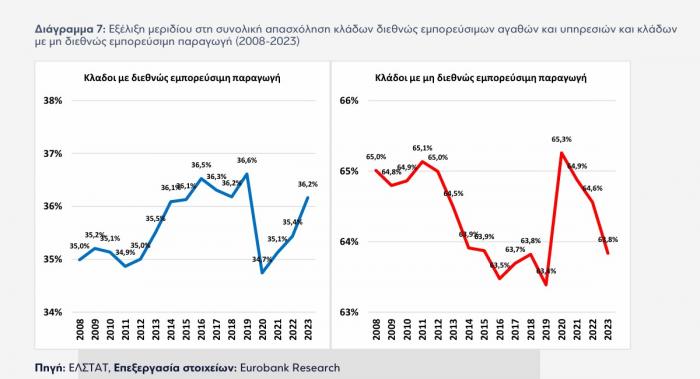

Ωστόσο, μια πιο προσεκτική ματιά στην εξέλιξη των μεριδίων απασχόλησης μεταξύ των κλάδων που παρουσιάζουν διεθνώς εμπορεύσιμη παραγωγή και αυτών που δεν παράγουν διεθνώς εμπορεύσιμα αγαθά και υπηρεσίες δείχνει ότι η πρώτη ομάδα κλάδων αύξησε ήπια το ποσοστό της στη συνολική απασχόληση την περίοδο 2008-2023, ενώ αντίστοιχα στη δεύτερη μειώθηκε. Πιο αναλυτικά, το μερίδιό της πρώτης ομάδας από 35,0% το 2008 ανήλθε στο 36,6% το 2019, για να μειωθεί απότομα το επόμενο έτος (2020) ως αποτέλεσμα της πανδημίας που περιόρισε και τις μετακινήσεις ατόμων και εμπορευμάτων μεταξύ των χωρών.

Όμως την επόμενη τριετία ανήλθε σταδιακά στο 36,2%, δηλαδή κοντά στα προ πανδημίας επίπεδα (Διάγραμμα 7). Η συγκεκριμένη άνοδος προέκυψε από τους κλάδους Καταλυμάτων-Εστίασης, Μεταφοράς-Αποθήκευσης και τον Πρωτογενή τομέα γιατί στους κλάδους Μεταποίησης και Ορυχείων-Λατομείων οι αντίστοιχες καμπύλες ακολουθούν καθοδική πορεία. Αντίστροφη πορεία, όπως είναι αναμενόμενο, ακολούθησε το μερίδιο της ομάδας των κλάδων με μη διεθνώς εμπορεύσιμη παραγωγή. Από 65,0% το 2008 κατήλθε σταδιακά στο 63,4% το 2019, το επόμενο έτος (2020) ανήλθε στο 65,3% για να περιοριστεί στη συνέχεια σταδιακά στο 63,8% το 2023 (Διάγραμμα 7).

Κατά συνέπεια, από την παραπάνω ανάλυση προκύπτει ότι υπάρχουν ενδείξεις – τουλάχιστον από την πλευρά της απασχόλησης – ότι το αναπτυξιακό υπόδειγμα της ελληνικής οικονομίας μετατοπίζεται, έστω οριακά, προς κλάδους με διεθνώς εμπορεύσιμη παραγωγή. Ωστόσο, η μέχρι τώρα αύξηση του μεριδίου της απασχόλησης τους είναι αφενός μικρή και αφετέρου στηρίζεται από κλάδους παροχής υπηρεσιών. Είναι σημαντικό, όμως, να ενισχυθεί καθοριστικά η απασχόληση και στους κλάδους που παράγουν διεθνώς εμπορεύσιμα προϊόντα.

Η ενίσχυση της παραγωγής των συγκεκριμένων κλάδων θα έχει πολλαπλές ωφέλειες για την ελληνική oικονομία αφού θα συνεχισθεί η μείωση της ανεργίας και η δημιουργία περισσότερων και μονιμότερου χαρακτήρα θέσεων απασχόλησης συγκριτικά με κλάδους διεθνώς εμπορεύσιμων υπηρεσιών που παρουσιάζουν έντονη εποχικότητα, ενώ θα βελτιωθεί και το εξωτερικό ισοζύγιο. Η σημαντικότερη, όμως, ωφέλεια που θα προκύψει για την ελληνική οικονομία θα προέλθει από τις επενδύσεις σε αναγκαίο κεφαλαιουχικό εξοπλισμό, δηλαδή σε αμιγώς παραγωγικές επενδύσεις, οι οποίες θα συμβάλουν στον περιορισμό του μεγάλου επενδυτικού κενού που παρουσιάζει η Ελλάδα συγκριτικά με το σύνολο της Ευρωζώνης. Η μείωση του μέσω επενδύσεων, τόσο από εγχώριες όσο από άμεσες ξένες επενδύσεις θα συμβάλει στη βελτίωση της παραγωγικότητας της εργασίας, του εθνικού εισοδήματος, του βιοτικού επιπέδου των πολιτών και συνολικά στη μακροχρόνια βιωσιμότητα της ελληνικής οικονομίας.