Ένας στους πέντε Έλληνες δανειολήπτες, που αγόρασαν με δάνεια την κύρια κατοικία τους, αποφάσισε να αθετήσει τις υποχρεώσεις του, παρότι είχε την οικονομική δυνατότητα να πληρώσει, περνώντας στην πολυσυζητημένη κατηγορία των στρατηγικών κακοπληρωτών, που υπολογίζεται ότι έχουν προκαλέσει ζημιά άνω των 7 δισ. ευρώ στις τράπεζες μόνο από την κατηγορία των στεγαστικών δανείων πρώτης κατοικίας. Μια ζημιά που μεταφέρθηκε στους φορολογούμενους ως πρόσθετο δημόσιο χρέος.

Αυτό είναι το βασικό συμπέρασμα της αποκαλυπτικής μελέτης*, των Νικόλαου Αρταβάνη (Virginia Polytechnic Institute & State University) και Ιωάννη Σπυριδόπουλου (American University), η οποία προσεγγίζει το πρόβλημα των μη εξυπηρετούμενων δανείων από μια εξαιρετικά ενδιαφέρουσα οπτική γωνία, εξετάζοντας τη συμπεριφορά χιλιάδων δανειοληπτών με δάνεια για την πρώτη τους κατοικία, οι οποίοι είχαν τη σχεδόν γενική κάλυψη από την απαγόρευση πλειστηριασμών, αλλά και τη δυνατότητα να προστατεύσουν την κατοικία τους, ζητώντας δικαστικά τη ρύθμιση/ελάφρυνση των χρεών τους με βάση το νόμο Κατσέλη.

Με βάση το καθεστώς προστασίας που ίσχυσε στην Ελλάδα, δηλαδή την απαγόρευση πλειστηριασμών πρώτης κατοικίας και το νόμο Κατσέλη, που ίσχυσαν παράλληλα για αρκετά χρόνια, παρέχεται η δυνατότητα να διαχωρισθούν οι στρατηγικοί κακοπληρωτές από αυτούς που πραγματικά βρέθηκαν σε αδυναμία εξυπηρέτησης των δανείων τους.

Όπως τονίζουν οι συγγραφείς της μελέτης, κατά κανόνα όσοι είχαν πραγματικά οικονομική αδυναμία προσέφευγαν στο νόμο Κατσέλη, με σκοπό να ρυθμίσουν το χρέος τους, προστατεύοντας και την κύρια κατοικία τους. Αντίθετα, όσοι είχαν την οικονομική δυνατότητα να πληρώσουν, αλλά επέλεγαν να μην το κάνουν, μπορούσαν να προσβλέπουν στη γενική απαγόρευση των πλειστηριασμών, αλλά και να υποβάλλουν προσχηματικά αιτήσεις υπαγωγής στο νόμο Κατσέλη, παρότι γνώριζαν ότι αυτές θα απορρίπτονταν, με σκοπό να καθυστερήσουν την πληρωμή του δανείου.

Με αυτά τα βασικά κριτήρια, οι ερευνητές διαχώρισαν τους κακοπληρωτές εξ ανάγκης από τους στρατηγικούς κακοπληρωτές και, έχοντας πρόσβαση στα στατιστικά δεδομένα από τα αρχεία συστημικής τράπεζας για 57.854 δάνεια κύριας κατοικίας μέχρι το τέλος του 2013, κατέληξαν στα ακόλουθα ευρήματα:

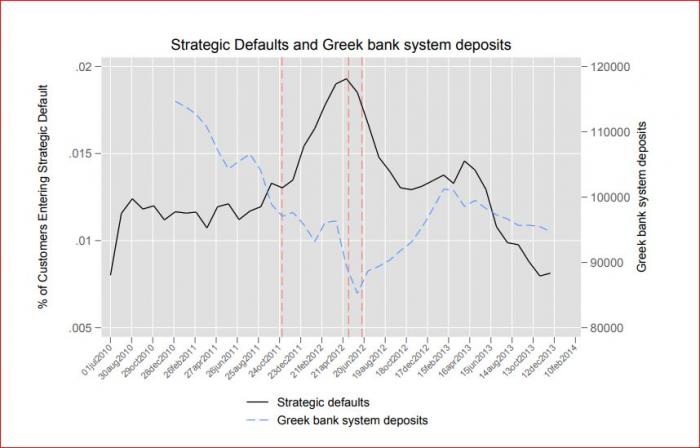

- Σχεδόν 43% αυτών των δανείων (24.864 δάνεια) έγιναν «κόκκινα». Το ποσοστό αυτό είναι εξαιρετικά υψηλό, αφού, όπως σημειώνουν οι συγγραφείς, το αντίστοιχο ποσοστό αθέτησης στεγαστικών δανείων κύριας κατοικίας στη διάρκεια της τελευταίας, μεγάλης κρίσης στις ΗΠΑ ήταν 11,5%.

- Από αυτά τα 24.864 δάνεια, περίπου 37% (δηλαδή 9.288 δάνεια) αφορούν περιπτώσεις στρατηγικών κακοπληρωτών, ενώ τα 15.576 δάνεια (ποσοστό 63% του συνόλου των «κόκκινων») αφορούν δανειολήπτες με οικονομική αδυναμία.

- Οι περισσότεροι στρατηγικοί κακοπληρωτές (7.567 δάνεια) εντάσσονται στην κατηγορία των δανειοληπτών που δεν ενδιαφέρθηκαν να υποβάλουν αίτηση ένταξης στο νόμο Κατσέλη για να ελαφρύνουν τις υποχρεώσεις τους, ενώ λιγότεροι (1.721) έκαναν αιτήσεις υπαγωγής στο νόμο μάλλον προσχηματικά, δηλαδή χωρίς να πληρούν τα κριτήρια. Σημειώνεται ότι οι ερευνητές μελέτησαν και δικαστικές αποφάσεις που εκδόθηκαν με βάση το νόμο Κατσέλη, ώστε να διαπιστώσουν περιπτώσεις προσχηματικών αιτημάτων.

Με βάση τα ευρήματα αυτής της έρευνας, που είναι αντιπροσωπευτικά συνολικά για το τραπεζικό σύστημα, οι ερευνητές υπολογίζουν ότι το κόστος για τις τράπεζες από τα μη εξυπηρετούμενα στεγαστικά δάνεια πρώτης κατοικία ξεπέρασε τα 7 δισ. ευρώ (4% του ΑΕΠ). Ο… λογαριασμός των στρατηγικών κακοπληρωτών πήγε στους φορολογούμενους, μέσα από τις ανακεφαλαιοποιήσεις, που αύξησαν το δημόσιο χρέος, αλλά και με την απαξίωση της συμμετοχής του Δημοσίου στις τράπεζες.

Τα κίνητρα των στρατηγικών κακοπληρωτών

Εστιάζοντας στους στρατηγικούς κακοπληρωτές, το συμπέρασμα που βγαίνει είναι ότι οι αποφάσεις τους υπαγορεύονται από πολλά και διαφορετικά κίνητρα. Από όσους είχαν τη δυνατότητα να πληρώσουν, μόνο ένας στους τέσσερις εκμεταλλεύθηκε την απαγόρευση πλειστηριασμών για να αποφύγει τις υποχρεώσεις του, ενώ η πλειονότητα των δανειοληπτών που είχαν την οικονομική δυνατότητα (4 στους 5) εξυπηρέτησαν τα δάνειά τους, παρότι γνώριζαν ότι είχαν πολύ μικρό κίνδυνο να αντιμετωπίσουν κατασχέσεις και πλειστηριασμούς.

Τη μεγαλύτερη τάση να γίνονται στρατηγικοί κακοπληρωτές έχουν, σύμφωνα με την έρευνα, τα νοικοκυριά υψηλότερης εισοδηματικής και μορφωτικής στάθμης και, κυρίως, οι δικηγόροι και οι οικονομολόγοι, που έχουν καλύτερη κατανόηση του θεσμικού πλαισίου και των οικονομικών συνεπειών μιας αθέτησης υποχρεώσεων. Οι δικηγόροι είναι 23% πιθανότερο να γίνουν στρατηγικοί κακοπληρωτές και οι οικονομολόγοι 14% πιο πιθανό.

Αντίθετα, πολύ χαμηλά ποσοστά στρατηγικής αθέτησης εμφανίζουν οι στρατιωτικοί, γεγονός που εκτιμάται ότι συνδέεται με την αυστηρότερη αντίληψη που έχουν για θέματα ηθικής και κοινωνικής συνείδησης.

Στενά συνδεδεμένη με το φαινόμενο της στρατηγικής αθέτησης υποχρεώσεων φαίνεται πως είναι η φοροδιαφυγή. Το ποσοστό των στρατηγικών κακοπληρωτών είναι μεγαλύτερο μεταξύ των αυτοαπασχολούμενων επαγγελματιών, σε σχέση με το αντίστοιχο ποσοστό των μισθωτών, καθώς αυτές οι κατηγορίες δανειοληπτών έχουν και τα υψηλότερα ποσοστά φοροδιαφυγής. Υπολογίζεται ότι για κάθε 8.000 ευρώ ετήσιου εισοδήματος που κρύβει ένας φορολογούμενος από την εφορία, η πιθανότητα να γίνει στρατηγικός κακοπληρωτής στο δάνειό του αυξάνεται κατά 4,3%.

Ένας άλλος παράγοντας που επηρεάζει τη συμπεριφορά των δανειοληπτών είναι το πόσο στενή σχέση έχουν με την τράπεζα, δηλαδή αν εκτός του στεγαστικού δανείου έχουν πρόσβαση και σε άλλα προϊόντα δανείων ή καταθέσεων. Κατά κανόνα, όσο πιο στενή και ευρεία είναι η σχέση του δανειολήπτη με την τράπεζα, τόσο λιγότερο πιθανό είναι να αποφασίσει να γίνει στρατηγικός κακοπληρωτής.

Τέλος, αυξημένες πιθανότητες να λάβουν την απόφαση να μην πληρώνουν το δάνειό τους έχουν όσοι δανειολήπτες έχουν υποστεί ένα σοβαρό οικονομικό σοκ, με τη μορφή της μεγάλης και ξαφνικής μείωσης των εισοδημάτων τους. Αυτοί μπορεί να διακόψουν την πληρωμή του δανείου, σε μια προσπάθεια να επαναφέρουν το εισόδημά τους στα προηγούμενα επίπεδα.

Έτσι, στρατηγικοί κακοπληρωτές έγιναν πολλοί μεγαλοσυνταξιούχοι, οι οποίοι υπέστησαν μείωση της τάξεως του 30% στα εισοδήματά τους, την ώρα που οι χαμηλοσυνταξιούχοι είχαν πολύ μικρές απώλειες. Οι συνταξιούχοι που λάμβαναν τα μεγαλύτερα ποσά, ακόμη και 5.200 ευρώ πριν τις μειώσεις, βρέθηκε ότι είναι 34% πιο πιθανό να γίνουν στρατηγικοί κακοπληρωτές, σε σχέση με όσους είχαν χαμηλότερες συντάξεις, έως 1.250 ευρώ το μήνα.