Σε σημείο... βρασμού πλησίασε χθες η απόδοση του ελληνικού 10ετούς ομολόγου στη δευτερογενή αγορά, προσεγγίζοντας το 4% και σηματοδοτώντας τις δυσκολίες που θα έχει ως το τέλος του έτους η κυβέρνηση στην άντληση νέου δανεισμού. Με αγωνία αναμένεται από το οικονομικό επιτελείο η σημερινή συνεδρίαση του διοικητικού συμβουλίου της Ευρωπαϊκής Κεντρικής Τράπεζας, που θα δώσει «σήματα» σχετικά με τις προθέσεις της ΕΚΤ για μια νέα παρέμβαση στήριξης του δανεισμού των υπερχρεωμένων οικονομιών με ειδικό πρόγραμμα αγοράς τίτλων.

Οι συνθήκες για τον δανεισμό του Δημοσίου γίνονται πλέον όλο και πιο αντίξοες, καθώς οι αποδόσεις των τίτλων μεγάλης διάρκειας έχουν εκτιναχθεί σε επίπεδα υπερδιπλάσια του μέσου κόστους δανεισμού του κράτους, που κάνουν πανάκριβες νέες εκδόσεις. Πρόκειται για μια δραματική αλλαγή σε σχέση με τα δεδομένα που διαμορφώνονταν μόλις το περασμένο καλοκαίρι, όταν το Δημόσιο δανειζόταν με ιστορικά χαμηλά επιτόκια, κυρίως χάρη στο έκτακτο πρόγραμμα αγοράς τίτλων της ΕΚΤ για την περίοδο της πανδημίας (PEPP), στη διάρκεια του οποίου οι αγορές ελληνικών ομολόγων από την ΕΚΤ ξεπέρασαν αρκετά το ύψος των νέων εκδόσεων από το Δημόσιο, δημιουργώντας εξαιρετικά ευνοϊκές συνθήκες για την αποκλιμάκωση του κόστους δανεισμού.

Τα «καμπανάκια» κινδύνου χτύπησαν τη χθεσινή ημέρα, ένα 24ωρο πριν την κρίσιμη συνεδρίαση της ΕΚΤ, τόσο για τις αποδόσεις των μακροχρόνιων τίτλων του Δημοσίου, όσο και για τους τίτλους βραχυχρόνιας διάρκειας.

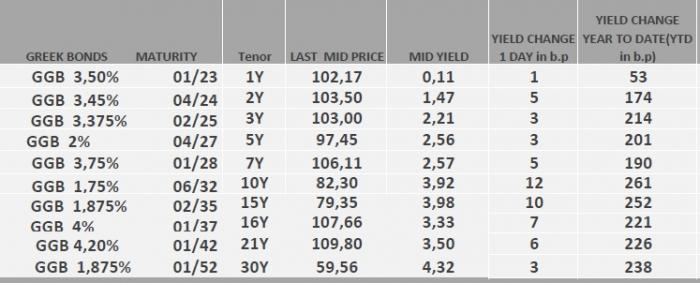

Η απόδοση του 10ετούς ελληνικού ομολόγου πλησίασε επικίνδυνα στο σημαντικό όριο του 4% και διαμορφώθηκε στο 3,964%. Πρόκειται για τη συνέχιση μιας ανοδικής πορείας που ακολουθείται συνεχώς από τον περασμένο Αύγουστο, όταν η απόδοση είχε συμπιεσθεί κοντά στο 0,50% και πλέον έχει σχεδόν οκταπλασιασθεί, μετατρέποντας σε πολύ ακριβό... σπορ την άντληση νέων δανείων με τίτλους μεγάλης διάρκειας. Οι συνθήκες που επικρατούν θυμίζουν τις αντίστοιχες του Μαρτίου 2020, όταν το ξέσπασμα της πανδημίας είχε προκαλέσει σοβαρή διαταραχή στην αγορά ομολόγων της ευρωζώνης και οδηγούσε τις υπερχρεωμένες οικονομίες, όπως η Ελλάδα και η Ιταλία, στα όρια του αποκλεισμού από την αγορά, πριν παρέμβει αποφασιστικά η ΕΚΤ με το PEPP.

Η συνεχής άνοδος απόδοσης του 10ετούς ομολόγου

Τα στοιχεία του ΟΔΔΗΧ δείχνουν ότι οι αυξήσεις αποδόσεων σε όλο το φάσμα της ελληνικής καμπύλης επιτοκίων από την αρχή του έτους είναι πολύ μεγάλες, φθάνοντας για τα 10ετή ομόλογα στο 2,61%.

Οι αποδόσεις των ελληνικών ομολόγων (πηγή: ΟΔΔΗΧ)

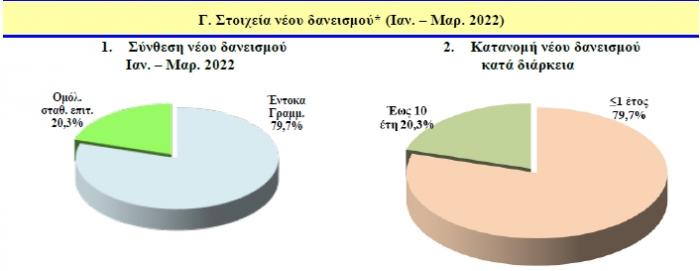

Την ίδια στιγμή, ανησυχητικά ήταν τα μηνύματα και από την αγορά των εντόκων γραμματίων, στα οποία έχει στραφεί ο Οργανισμός Διαχείρισης Δημοσίου Χρέους όσο παραμένουν πολύ υψηλές οι αποδόσεις των ομολόγων. Είναι χαρακτηριστικό ότι ήδη από το πρώτο τρίμηνο του έτους ο ΟΔΔΗΧ άντλησε το 80% του νέου δανεισμού με εκδόσεις τίτλων μικρής διάρκειας, ενώ το τελευταίο διάστημα κάνει πολύ προσεκτικές κινήσεις στις εκδόσεις ομολόγων, αντλώντας μικρά ποσά με επανεκδόσεις παλαιών τίτλων, ώστε να μην αποκρυσταλλωθούν οι δυσμενέστερες συνθήκες της αγοράς στα κόστη δανεισμού.

Με έντοκα γραμμάτια το 80% του δανεισμού το α' τρίμηνο (πηγή: ΟΔΔΗΧ)

Στη χθεσινή δημοπρασία εντόκων γραμματίων 12μηνης διάρκειας, ο ΟΔΔΗΧ αύξησε πολύ το ποσό που θέλησε να αντλήσει από την αγορά, σε 1 δισ. ευρώ, από 625 εκατ. ευρώ της προηγούμενης δημοπρασίας, τον Μάρτιο. Η έκδοση ολοκληρώθηκε με επιτυχία, αλλά το τίμημα ήταν η κατακόρυφη αύξηση του επιτοκίου. Στη δημοπρασία του Μαρτίου οι επενδυτές είχαν δεχθεί να «παρκάρουν» κεφάλαια στους κρατικούς τίτλους με αρνητική απόδοση (-0,23%), αλλά στη χθεσινή το επιτόκιο εκτινάχθηκε περίπου 1% υψηλότερα, στο 0,83%.

Αναμένεται νέα διάσωση από την ΕΚΤ

Ο κύριος παράγοντας που ωθεί υψηλότερα το κόστος δανεισμού του Δημοσίου είναι βεβαίως η αλλαγή κατεύθυνσης στην πολιτική της ΕΚΤ, που πιέζεται από τα συνεχή ρεκόρ πληθωρισμού της ευρωζώνης να «σφίξει τα λουριά». Ο τερματισμός από το τέλος Μαρτίου του έκτακτου προγράμματος αγοράς ομολόγων, είναι το πρώτο βήμα που ήδη έγινε σε αυτή την κατεύθυνση, ενώ πλέον αναμένεται ότι μέσα στο καλοκαίρι θα σταματήσει και το τακτικό πρόγραμμα αγοράς τίτλων, ώστε να ανοίξει ο δρόμος για την πρώτη αύξηση επιτοκίου τον Ιούλιο, με τη δεύτερη να αναμένεται τον Σεπτέμβριο, όπως έχει αφήσει να εννοηθεί η Κριστίν Λαγκάρντ.

Παρότι στη σημερινή συνεδρίαση δεν αναμένεται να ανακοινωθεί κάποια αλλαγή στα επιτόκια, οι ασθενέστερες οικονομίες της ευρωζώνης την αναμένουν με μεγάλο ενδιαφέρον, για δύο λόγους:

- Η αναμέτρηση «περιστεριών» και «γερακιών» στο συμβούλιο θα καταλήξει σε κάποιο αποτέλεσμα, που θα παρουσιασθεί από την Κρ. Λαγκάρντ, σχετικά με το αν διατηρείται ανοικτό το ενδεχόμενο η επόμενη αύξηση επιτοκίου να είναι κατά μισή μονάδα και όχι κατά 0,25%. Οι «σκληροί» στην κεντρική τράπεζα έχουν υποστηρίξει ότι η εξέλιξη του πληθωρισμού είναι τέτοια, που χρειάζεται μια μεγάλη αύξηση για να δοθεί το σωστό «σήμα» στην οικονομία και τις αγορές. Όμως, αν ακολουθήσει τέτοια γραμμή η ΕΚΤ, οι χώρες με μεγάλο χρέος θα δουν το κόστος δανεισμού τους να διογκώνεται ακόμη περισσότερο. Οι αναλυτές εκτιμούν ότι τελικά δεν θα προαναγγελθεί μια μεγάλη αύξηση επιτοκίου, κάτι που θα βοηθήσει και τις αποδόσεις των ομολόγων, κυρίως της Ελλάδας και της Ιταλίας, να «αποθερμανθούν».

- Το σημαντικότερο για τις υπερχρεωμένες οικονομίες, όμως, είναι οι ανακοινώσεις που θα γίνουν σχετικά με πιθανή παρέμβαση της κεντρικής τράπεζας, για να σταματήσει ο κατακερματισμός της αγοράς ομολόγων, δηλαδή η φυγή κεφαλαίων από τις ασθενέστερες στις ισχυρότερες οικονομίες. Αυτό που χρειάζεται, όπως λένε οι αναλυτές, είναι να δηλωθεί με μεγαλύτερη σαφήνεια και αποφασιστικότητα από την ΕΚΤ και την Κριστίν Λαγκάρντ ότι υπάρχει ετοιμότητα να ενεργοποιηθεί το σχέδιο που συζητείται τους τελευταίους μήνες και προβλέπει παρεμβάσεις από την κεντρική τράπεζα με αγορές τίτλων οικονομιών που θα δέχονται πιέσεις, με αξιοποίηση των εσόδων από τις αποπληρωμές τοκοχρεολυσίων των τίτλων που έχουν αγορασθεί με το PEPP.

Όσο περισσότερο αποσαφηνισθεί σήμερα η πρόθεση και ο τρόπος παρέμβασης της ΕΚΤ υπέρ των ασθενέστερων οικονομιών, τόσο πιο εύκολο θα είναι να «λυθεί η πολιορκία» των ιταλικών και ελληνικών ομολόγων, ώστε να διευκολυνθεί ο δανεισμός μέσα στο δεύτερο εξάμηνο. Αντίθετα, αν υπάρξουν αντιρρήσεις από τα «γεράκια» του συμβουλίου, που δεν θα επιτρέψουν στην Κρ. Λαγκάρντ να προχωρήσει σε σαφείς και αποφασιστικές ανακοινώσεις, τόσο περισσότερο θα «σφίξουν» το επόμενο διάστημα οι συνθήκες δανεισμού του ελληνικού Δημοσίου.