Την πεποίθηση ότι η Ευρωπαϊκή Κεντρική Τράπεζα θα καταφέρει να παρουσιάσει ένα εργαλείο στήριξης των υπερχρεωμένων οικονομιών, το οποίο θα αποτρέψει τον κατακερματισμό των αγορών ομολόγων της ευρωζώνης και μάλιστα χωρίς καν να χρειασθεί να το χρησιμοποιήσει, εκφράζουν οι αναλυτές της Alpha Bank.

Η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ), σημειώνουν, εισέρχεται σε μία φάση της νομισματικής πολιτικής της, στην οποία η ταυτόχρονη εκπλήρωση της σταθερότητας των τιμών και της χρηματοπιστωτικής σταθερότητας αποτελεί ένα δύσκολο εγχείρημα.

Κατά τη διάρκεια της επεκτατικής νομισματικής πολιτικής ο συνδυασμός των δύο στόχων ήταν εφικτός, αφού τα επιτόκια ήταν πολύ χαμηλά και ο πληθωρισμός στη Ζώνη του Ευρώ (ΖτΕ) κάτω από τον στόχο του 2%. Ωστόσο, καθώς επίκειται ένας ανοδικός κύκλος επιτοκίων προκειμένου να περιορισθεί το ισχυρό πληθωριστικό φαινόμενο, αυξάνεται και ο κίνδυνος κατακερματισμού των χρηματοπιστωτικών αγορών στη ΖτΕ.

Ο χρηματοπιστωτικός κατακερματισμός ορίζεται ως μια διαδικασία «διάσπασης» των αγορών, κατά την οποία οι οικονομικές μονάδες δεν έχουν ισότιμη πρόσβαση σε χρηματοπιστωτικά μέσα ή υπηρεσίες σε αυτές τις αγορές. Εν προκειμένω, αντανακλάται στις διαφορές αποδόσεων (spreads) των κρατικών ομολόγων ορισμένων χωρών, κυρίως του Νότου, έναντι των γερμανικών, οι οποίες παρουσιάζουν, κατά την τρέχουσα περίοδο, σημαντική διεύρυνση.

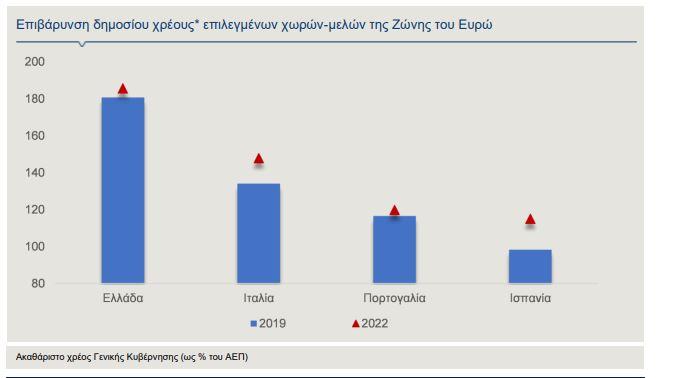

Η Ιταλία, η τρίτη μεγαλύτερη οικονομία στην Ευρώπη, με δημόσιο χρέος που υπερβαίνει το 140% του ΑΕΠ το 2022 (Γράφημα 4), πρέπει να πληρώσει περίπου 2 ποσοστιαίες μονάδες περισσότερο από τη Γερμανία για να δανειστεί για 10 έτη, σχεδόν το διπλάσιο από το αντίστοιχο spread στις αρχές του 2021.

Το ίδιο συμβαίνει και στην περίπτωση της Ελλάδας, ενώ ανοδικές τάσεις παρουσιάζουν, επίσης, οι διαφορές αποδόσεων των ισπανικών και πορτογαλικών ομολόγων (Γράφημα 5).

Ως έναν βαθμό, οι μεγαλύτερες αποκλίσεις αποδόσεων των ανωτέρω χωρών-μελών δικαιολογούνται από τα θεμελιώδη μεγέθη τους, όπως π.χ. το υψηλότερο δημόσιο χρέος. Ωστόσο, σε περίπτωση που αυτές οι αποκλίσεις (spreads αποδόσεων) αυξηθούν πάνω από συγκεκριμένα επίπεδα, τότε αυτό θα ήταν επικίνδυνο για τις οικονομίες των εν λόγω χωρών και εν τέλει για το ίδιο το ευρώ.

Η ΖτΕ έχει βιώσει επαναλαμβανόμενους κατακερματισμούς στις χρηματοπιστωτικές αγορές της στο παρελθόν, όπως κατά τη διάρκεια της κρίσης χρέους της προηγούμενης δεκαετίας. Τότε, ο κίνδυνος προέκυψε σε περιβάλλον πολύ χαμηλού πληθωρισμού σε συνδυασμό με το πρόγραμμα ποσοτικής χαλάρωσης.

Σήμερα, ωστόσο, αυτός ο κίνδυνος αναδύεται με μία άλλη μορφή: συνδυασμός υψηλού πληθωρισμού και οικονομικής επιβράδυνσης που απαιτεί περιοριστική νομισματική πολιτική. Η ιστορική εμπειρία έχει δείξει ότι τέτοιου είδους διαταραχές ενέχουν, όχι μόνο υψηλό οικονομικό κόστος για την ανάπτυξη και την απασχόληση, αλλά και δυνητικά υψηλό πολιτικό κόστος, με απώλεια εμπιστοσύνης του επενδυτικού κοινού προς τους ευρωπαϊκούς θεσμούς. Απουσία ενός αποτελεσματικού νομισματικού εργαλείου, το κόστος αυτό θα είναι ασύμμετρο, πλήττοντας περισσότερο τις δημοσιονομικά ευάλωτες χώρες.

Στο πλαίσιο αυτό, μία δεκαετία μετά τη φράση-ορόσημο “whatever it takes” του τέως διοικητή της ΕΚΤ Μάριο Ντράγκι, τον Ιούλιο του 2012, η συζήτηση για το ποιό είναι το καταλληλότερο, νομισματικό εργαλείο για τη διαχείριση της σημερινής κατάστασης, έρχεται πάλι στο προσκήνιο.

Ωστόσο, σήμερα, οι οικονομικές συνθήκες διαφέρουν σε σχέση με το 2012. Η πιο πιθανή λύση είναι η ΕΚΤ να παρουσιάσει ένα αποτελεσματικό σχέδιο που η αναγγελία του και μόνον θα είναι αρκετή για να επιτευχθεί το επιδιωκόμενο αποτέλεσμα, δηλαδή η «εξουδετέρωση» του πρόσθετου χρηματοπιστωτικού κινδύνου που θα μπορούσε να προκύψει σε ορισμένες χώρες και επομένως η αποκλιμάκωση των spreads στην αγορά ομολόγων και η αποκατάσταση του μηχανισμού μεταδόσεως της νομισματικής πολιτικής.

Επί του παρόντος, οι πληθωριστικές πιέσεις αυξάνουν αισθητά το ΑΕΠ σε τρέχουσες τιμές, με αποτέλεσμα να επιδρούν σταθεροποιητικά στον λόγο δημοσίου χρέους προς ΑΕΠ. Επιπλέον, η βιωσιμότητα του δημοσίου χρέους ορισμένων ευάλωτων χωρών είναι μάλλον απίθανο να τεθεί σε κίνδυνο στο άμεσο μέλλον και για έναν πρόσθετο λόγο.

Δεδομένου ότι οι ρυθμοί αύξησης του ονομαστικού ΑΕΠ των χωρών υπερβαίνουν τις μεταβολές των δαπανών για την εξυπηρέτηση των δημοσίων χρεών, οι λόγοι χρέους προς ΑΕΠ εκτιμάται ότι θα μειωθούν. Επιπλέον, το κόστος εξυπηρέτησης του χρέους αναμένεται να αυξηθεί πολύ σταδιακά, καθώς αυξάνονται τα βασικά επιτόκια, εν μέρει, χάρη στη μακρά μέση ληκτότητα των χρεών ορισμένων χωρών, όπως της Ελλάδας και της Ιταλίας.

Η πρόκληση για την ΕΚΤ είναι να βρει τη χρυσή τομή μεταξύ των δικών της ευθυνών και των αρμοδιοτήτων των κυβερνήσεων, δηλαδή να συγκεράσει την ενιαία νομισματική πολιτική με τις δημοσιονομικές πολιτικές 19 ανεξάρτητων χωρών-μελών. Στην τρέχουσα φάση, η αντίφαση μεταξύ της νομισματικής ένωσης και του δημοσιονομικού διαχωρισμού φαίνεται δισεπίλυτη, ενώ η συζήτηση περί της δημοσιονομικής και χρηματοοικονομικής ολοκλήρωσης που θα ανακούφιζε ένα μέρος του βάρους της ΕΚΤ είναι πιο επίκαιρη από ποτέ.

Το ταμείο Next Generation των Ευρώ 750 δισ. που δημιουργήθηκε κατά τη διάρκεια της πανδημίας μπορεί να περιορίσει, ως έναν βαθμό, την πίεση στους εθνικούς προϋπολογισμούς. Όσο μεγαλύτερη είναι η οικονομική αρωγή από την Ευρώπη, τόσο πιο εύκολο θα είναι για τα υπερχρεωμένα κράτη να πετύχουν τα απαραίτητα πλεονάσματα για να είναι βιώσιμα τα χρέη τους, εάν αυξηθούν τα επιτόκια. Πιθανόν, σε κάποιες χώρες της Βόρειας Ευρώπης δεν θα είναι αρεστές οι μεταβιβάσεις κεφαλαίων από τις πλούσιες χώρες του Βορρά στις φτωχότερες χώρες του Νότου. Όμως, στην περίπτωση που δεν υποστηριχθούν οι πιο ευάλωτες χώρες τότε η ευθραυστότητα της δημοσιονομικής τους κατάστασης σε συνδυασμό με τον υψηλό πληθωρισμό, μπορεί να έχουν σοβαρότερες συνέπειες για το σύνολο της νομισματικής ένωσης.