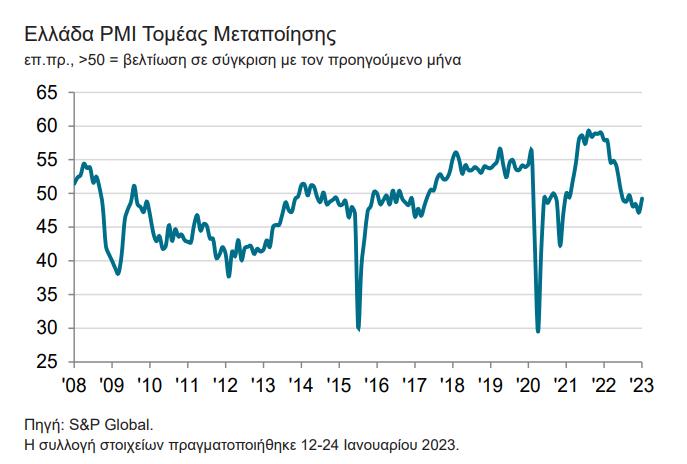

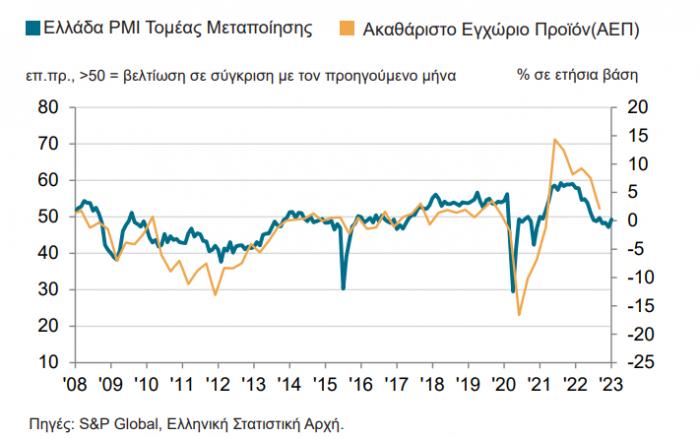

Χαμηλότερα από το όριο των 50 μονάδων, που καθορίζει εάν ένας κλάδος κινείται σε τροχιά επέκτασης ή συρρίκνωσης, διατηρήθηκε ο δείκτης ΡΜΙ μεταποίησης και τον Ιανουάριο, φθάνοντας στις 49,2 μονάδες, αλλά κινούμενος σε καλύτερο πορεία σε σύγκριση με τον Δεκέμβριο του 2022 όπου είχε διαμορφωθεί στις 47,2 μονάδες, βάσει των στοιχείων που έδωσε στη δημοσιότητα η S&P Global.

Όπως αναφέρεται στην ανακοίνωση οι εταιρείες του ελληνικού μεταποιητικού τομέα υπέδειξαν οριακή επιδείνωση της υγείας του τομέα στο ξεκίνημα του έτους, σύμφωνα με τα τελευταία στοιχεία της έρευνας PMI από την S&P Global.

Σχολιάζοντας τα αποτελέσματα της τελευταίας έρευνας, η Siân Jones, οικονομολόγος στην S&P Global Market Intelligence, είπε: «Οι Έλληνες κατασκευαστές ξεκίνησαν το 2023 με χαμηλούς τόνους. Παρότι η παραγωγή παρέμεινε σε γενικές γραμμές αμετάβλητη, διατηρήθηκε η συρρίκνωση των νέων παραγγελιών και της ζήτησης από την πλευρά των πελατών του εξωτερικού. Είναι, ωστόσο, ενθαρρυντικό το γεγονός ότι ο ρυθμός μείωσης των νέων πωλήσεων εξασθένησε σημαντικά και ήταν σε γενικές γραμμές οριακός.

Οι θετικότερες ενδείξεις σχετικά με τις εξελίξεις στα επίπεδα ζήτησης δεν αντικατοπτρίστηκαν στις προσλήψεις προσωπικού, καθώς ορισμένες εταιρείες υπέδειξαν νέα πτώση των επιπέδων απασχόλησης. Οι μειώσεις του αριθμού των εργαζομένων ήταν σε μεγάλο βαθμό αποτέλεσμα των υποτονικών απαιτήσεων παραγωγής, καθώς ο όγκος ανεκτέλεστων εργασιών μειώθηκε και πάλι απότομα. Ταυτόχρονα, οι πιέσεις επί τους κόστους υποχώρησαν περαιτέρω, καθώς η εξασθενημένη ζήτηση για εισροές περιόρισε τα περιθώρια των προμηθευτών για αυξήσεις τιμών. Παρά τη συγκράτηση του κόστους που αντιμετώπισαν οι εταιρείες, οι τιμές πώλησης αυξήθηκαν και πάλι με σφοδρό ρυθμό. Παρότι ο δεύτερος βραδύτερος που έχει καταγραφεί από τον Φεβρουάριο του 2021, ο ρυθμός αύξησης των χρεώσεων κυμάνθηκε αισθητά πάνω από τη γενική τάση που έχει επικρατήσει στην ιστορία της έρευνας. Η S&P Global Market Intelligence αναμένει επί του παρόντος ότι ο πληθωρισμός των τιμών καταναλωτή (ΔΤΚ) θα εξασθενήσει στο 4% το 2023.»

Η συνολική κάμψη ήταν αποτέλεσμα της περαιτέρω συρρίκνωσης των νέων παραγγελιών, μολονότι ήταν αισθητά ηπιότερη από ό,τι παρατηρήθηκε τον Δεκέμβριο, καθώς τα επίπεδα παραγωγής παρέμειναν σε γενικές γραμμές αμετάβλητα.

Οι συνθήκες ζήτησης από το εσωτερικό και το εξωτερικό παρέμειναν ασθενείς, ωστόσο υπήρξαν ενδείξεις βελτίωσης τον Ιανουάριο. Παρ’ όλα αυτά, η απότομη συρρίκνωση του όγκου ανεκτέλεστων εργασιών οδήγησε εν μέρει τις εταιρείες στη μείωση του αριθμού εργαζομένων για πέμπτη φορά σε διάστημα έξι μηνών. Εν τω μεταξύ, τα αποθέματα προμηθειών και ετοίμων προϊόντων υποχώρησαν με εντονότερους ρυθμούς λόγω των μειωμένων εισροών νέων παραγγελιών και των ελάχιστων αγορών προμηθειών.

Παράλληλα, η αύξηση κόστους εξασθένησε. Ο ρυθμός αύξησης των τιμών εισροών ήταν ο βραδύτερος που έχει καταγραφεί από τον Οκτώβριο του 2020. Παρ’ όλα αυτά, ο ρυθμός αύξησης των χρεώσεων εκροών ήταν αντίστοιχος με εκείνον που παρατηρήθηκε τον Δεκέμβριο και ήταν αισθητά πάνω από τη γενική τάση που έχει καταγραφεί στην ιστορία της έρευνας, καθώς οι εταιρείες προσπάθησαν να μετακυλίσουν το κόστος στους πελάτες.

Ο εποχικά προσαρμοσμένος Δείκτης Υπευθύνων Προμηθειών της S&P Global για τον τομέα μεταποίησης στην Ελλάδα (Purchasing Managers’ Index – PMI) έκλεισε στις 49.2 μονάδες τον Ιανουάριο, υψηλότερα από τις 47.2 μονάδες του Δεκεμβρίου. Τα τελευταία στοιχεία υπέδειξαν οριακή μόνο επιδείνωση των λειτουργικών συνθηκών σε όλο το εύρος του ελληνικού μεταποιητικού τομέα και τη βραδύτερη μείωση που έχει καταγραφεί από τον περασμένο Σεπτέμβριο.

Τα επίπεδα παραγωγής στα εργοστάσια των Ελλήνων κατασκευαστών παρέμειναν σε γενικές γραμμές αμετάβλητα κατά τη διάρκεια του πρώτου μήνα του 2023. Η πορεία προς τη σταθεροποίηση της παραγωγής καταγράφηκε μετά από μία περίοδο επτά μηνών συνεχούς μείωσης. Ορισμένες εταιρείες ανέφεραν ότι οι ασθενείς συνθήκες ζήτησης και οι μειωμένες δαπάνες από την πλευρά των πελατών εξακολούθησαν να έχουν αρνητικό αντίκτυπο στην παραγωγή. Ωστόσο, άλλες εταιρείες ανέφεραν ορισμένες θετικές εξελίξεις

ως προς τη ζήτηση των πελατών.

Παρ’ όλα αυτά, οι εισροές νέων παραγγελιών μειώθηκαν περαιτέρω τον Ιανουάριο. Οι νέες πωλήσεις μειώθηκαν για όγδοο συνεχή μήνα, λόγω των πιέσεων που ασκήθηκαν στην αγοραστική δύναμη των πελατών μετά τις αυξήσεις των τιμών. Ωστόσο, ο ρυθμός συρρίκνωσης υποχώρησε αισθητά, και ήταν σε γενικές γραμμές οριακός. Αντίστοιχα, η μείωση των νέων παραγγελιών εξαγωγών επιβραδύνθηκε επίσης σημαντικά.

Σε ό,τι αφορά τις τιμές, η επιβάρυνση κόστους που αντιμετώπισαν οι Έλληνες παραγωγοί αγαθών αυξήθηκε με ασθενέστερο ρυθμό τον Ιανουάριο. Ο ρυθμός αύξησης του κόστους ήταν ο βραδύτερος που έχει καταγραφεί από τον Οκτώβριο του 2020. Παρότι οι εταιρείες εξακολούθησαν να επισημαίνουν τις αυξήσεις των τιμών πρώτων υλών και ενέργειας, ορισμένες ανέφεραν ότι η υποτονική ζήτηση για εισροές είχε αρνητικό αντίκτυπο στις αυξήσεις των τιμών των προμηθευτών. Ωστόσο, ο ρυθμός αύξησης των χρεώσεων ήταν αντίστοιχος με εκείνον που παρατηρήθηκε τον Δεκέμβριο και ήταν σε γενικές γραμμές έντονος.

Οι υψηλότερες τιμές πώλησης αποδόθηκαν στη μετακύλιση του υψηλότερου κόστους στους πελάτες. Παρότι ταχύτερος από την τάση που έχει επικρατήσει στην ιστορία της έρευνας, ο ρυθμός αύξησης ήταν ο δεύτερος βραδύτερος που έχει καταγραφεί από τον Φεβρουάριο του 2021.

Εξαιτίας των μειωμένων εισροών νέων παραγγελιών, οι Έλληνες κατασκευαστές κατέγραψαν την ταχύτερη μείωση του όγκου ανεκτέλεστων εργασιών που έχει καταγραφεί από τον Νοέμβριο του 2020. Ανταποκρινόμενες στις μειωμένες απαιτήσεις παραγωγής, οι εταιρείες μείωσαν τα επίπεδα απασχόλησης. Ωστόσο, ο ρυθμός μείωσης των θέσεων εργασίας ήταν μόλις οριακός.

Δίνοντας τέλος στην οκτάμηνη περίοδο συνεχούς συρρίκνωσης, οι εταιρείες του ελληνικού μεταποιητικού τομέα κατέγραψαν, σε γενικές γραμμές, αμετάβλητους όγκους αγορών εισροών τον Ιανουάριο. Ορισμένες εταιρείες αναφέρθηκαν στις προσπάθειες αναπλήρωσης των αποθεμάτων προμηθειών, τα οποία υποχώρησαν με τον ταχύτερο ρυθμό που έχει καταγραφεί από τον περασμένο Ιούλιο. Εν τω μεταξύ, τα αποθέματα ετοίμων

προϊόντων υποχώρησαν με σταθερό ρυθμό.

Τέλος, οι προσδοκίες σχετικά με την παραγωγή των Ελλήνων παραγωγών αγαθών παρέμειναν αισιόδοξες στο ξεκίνημα του έτους. Σύμφωνα με αναφορές, η επιχειρηματική εμπιστοσύνη προήλθε από τις ελπίδες για ισχυρότερη ζήτηση από την πλευρά των πελατών.