Σύσταση «αγορά» αλλά με μικρή υποβάθμιση της τιμής – στόχου στα 13,8 ευρώ από 13,9 ευρώ πριν προσφέρει για τη μετοχή της Aegean Airlines, η Eurobank Equities σε έκθεσή της.

Όπως αναφέρει σε αυτήν η Aegean πέτυχε ρεκόρ EBITDA ύψους 228 εκατ. ευρώ το γ' τρίμηνο του 2023, περίπου +35% πάνω από την αντίστοιχη περίοδο του 2019, αξιοποιώντας την εξαιρετική αύξηση των εσόδων (>28% πάνω από το γ' τρίμηνο του 2019). Αυτό προέκυψε ως αποτέλεσμα της ισχυρής τιμολόγησης (ναύλοι +21% σε σχέση με το 3ο τρίμηνο του '19) και του υγιούς όγκου (κίνηση +7% σε σχέση με το 3ο τρίμηνο του '19 και συντελεστής πληρότητας >85% που πλησιάζει τα επίπεδα αιχμής του 3ου τριμήνου του '19).

Ως αποτέλεσμα, τα καθαρά κέρδη ανήλθαν σε 133,6 εκατ. ευρώ το τρίμηνο, οδηγώντας σε καθαρά κέρδη >170 εκατ. ευρώ την περίοδο των 9 μηνών. Η παραγωγή ρευστότητας παρέμεινε σταθερή, με την Aegean να αυξάνει την καθαρή θέση ρευστότητας (εκτός μισθώσεων) κατά σημαντικά >€270 εκατ. σε σχέση με τον Δεκέμβριο του '22 σε €535 εκατ.

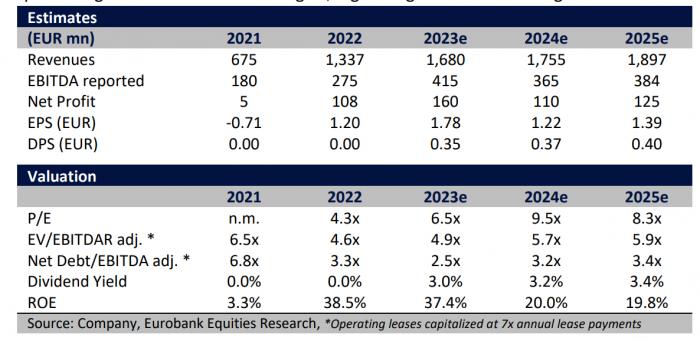

Παράλληλα προχωρά σε αναβάθμιση των προβλέψεων για τα έσοδα του 2023 κατά περίπου 3% (σε €1,68 δισ., +25,7% σε ετήσια βάση) χάρη στην καλύτερη από την αναμενόμενη μετατροπή της χωρητικότητας σε αριθμούς κίνησης και την ισχυρή τιμολόγηση (ναύλοι περίπου 22% υψηλότεροι από το 2019, με RASK +5% σε ετήσια βάση).

Στο μέτωπο του κόστους, στις προβλέψεις αντικατοπτρίζεται η υψηλότερη από την αναμενόμενη μείωση του μοναδιαίου κόστους καυσίμων, βλέποντας τώρα το CASK του 2023 (επίπεδο EBITDAR) στα 6,4 λεπτά του ευρώ (-0,7% σε ετήσια βάση). Συνολικά, υπάρχει αναβάθμιση κατά περίπου 7% τα EBITDA του 2023 σε >€400 εκατ. υποδηλώνοντας αύξηση 51% σε ετήσια βάση (+54% έναντι του 2019). Ως αποτέλεσμα, η πρόβλεψή για τα καθαρά κέρδη αυξάνεται σε 160 εκατ. ευρώ, +49%, εκ νέου σε ετήσια βάση.

Όσον αφορά το μέλλον, η Eurobank Equities διατηρεί μια πιο συντηρητική στάση λόγω της χαμηλής ορατότητας που απορρέει από τις γεωπολιτικές εντάσεις και την αύξηση του κόστους από την καθήλωση του στόλου των Airbus neo για συντήρηση των κινητήρων.

Σε αυτό το πλαίσιο, μειώνει τις προβλέψεις για τα EBITDA κατά περίπου 8-12% το 2024-25, προβλέποντας έτσι μείωση των EBITDA το 2024 στα €365 εκατ. (-12% σε ετήσια βάση, αλλά εξακολουθεί να είναι +35% έναντι του 2019) πριν από την ανάκαμψη το 2025 (+5% σε ετήσια βάση). Στο μέτωπο των εσόδων, θα υπάρξει αύξηση κατά 4-8% το 2024-25 αντίστοιχα, προβλέποντας αύξηση των επιβατών κατά περίπου 6% (εν μέρει λόγω της αύξησης των συντελεστών πληρότητας το 2024), η οποία αντισταθμίζεται εν μέρει από ελαφρώς χαμηλότερους ναύλους το 2024 και μια μικρή αύξηση το 2025.

Εκτιμάται ότι μια αύξηση των αποδόσεων κατά 1% οδηγεί σε μεταβολή 35 εκατ. ευρώ στα EBITDA του 2024, κάτι που υποδηλώνει ανοδικό κίνδυνο για τις προβλέψεις, εάν η Aegean καταφέρει να λάβει τιμολόγηση για να ανακτήσει μέρος του υψηλότερου κόστους που προκύπτει από τα θέματα των κινητήρων.

Η Aegean έχει ενισχύσει περαιτέρω τον ήδη υγιή ισολογισμό της, με την επαναγορά των warrants (85 εκατ. ευρώ) να απορροφά μόνο ένα περιορισμένο μέρος της ρευστότητας. Η παραγωγή ελεύθερων ταμειακών ροών συνεχίζεται απρόσκοπτα, με την Aegean να έχει στόχο να φθάσει περίπου στα 25 εκατ. ευρώ το 2023, παρά τις επενδύσεις στο στόλο (>120 εκατ. ευρώ συνολικά). Με τη διοίκηση να έχει ήδη ανακοινώσει την πρόθεσή της να επαναλάβει τη διανομή μερίσματος, αναμένεται ότι αυτό θα φθάσει τα 0,35 ευρώ.

Οι εκτιμήσεις της Eurobank Equities για την Aegean Airlines