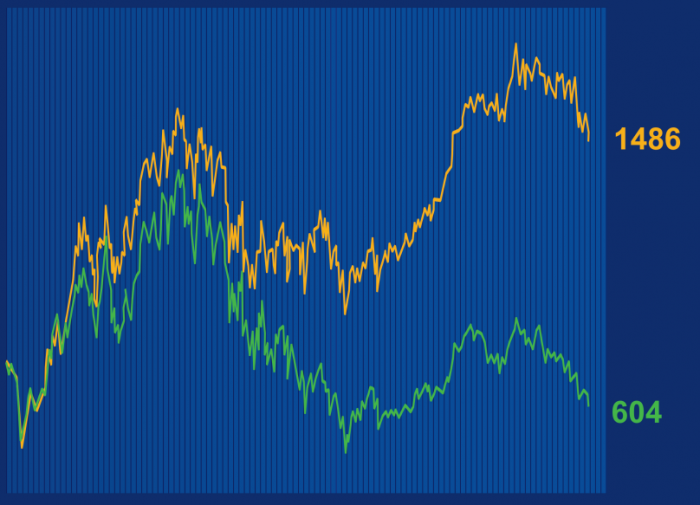

Στα επίπεδα των 1.500 μονάδων θα βρισκόταν ο Γενικός Δείκτης του Χρηματιστηρίου Αθηνών αν δεν είχαν καταρρεύσει οι τραπεζικές μετοχές, συμπαρασύροντας μαζί τους την θετική εικόνα της υπόλοιπης αγοράς.

Σύμφωνα με αναλυτές η σημερινή εικόνα του Γενικού Δείκτη, που διαπραγματεύεται στο επίπεδο των 600 μονάδων -κατά 26,9% υψηλότερα από το χαμηλότερο επίπεδο της κρίσης όταν λίγες ημέρες πριν τις εκλογές του 2012 είχε κλείσει στις 476 μονάδες- είναι εντελώς παραπλανητική.

Την Τρίτη 5 Ιουνίου 2012, όταν ο Γενικός Δείκτης έγραψε ιστορικά χαμηλά, η μετοχή της Aegean είχε κλείσει στο 1,15 ευρώ, η Μοτορ Όιλ στα 4,05 ευρώ, ο Μυτιληναίος στα 1,39 ευρώ, η Coca Cola στα 12,6 ευρώ και ο ΟΠΑΠ στα 4,05 ευρώ. Που βρίσκονται σήμερα; Η Aegean στα 6,9 ευρώ (+500%), η Μότορ Όιλ στα 20,5 ευρώ (+406%), ο Μυτιληναίος στα 6,05 ευρώ (+335%), η Coca Cola στα 26,5 ευρώ (+110%) και ο ΟΠΑΠ στα 8,2 ευρώ (+103%).

Πού έχει πάει όλη αυτή η άνοδος; Γιατί δεν αποτυπώνεται στον Γενικό Δείκτη; Η απάντηση είναι ότι οι τράπεζες εκτός από «μαύρη τρύπα» για τους μετόχους τους, καθώς έχουν λάβει και χάσει περίπου 55 δισ. ευρώ στις ανακεφαλαιοποιήσεις, μετατράπηκαν και σε «μαύρη τρύπα» για το Χρηματιστήριο Αθηνών «τρώγοντας» την θετική πορεία της αγοράς.

Αυτό που έχει συμβεί, εξηγούν στο Economistas.gr αναλυτές, είναι ότι ο Γενικός Δείκτης «κλείδωνε» τις ακραίες απώλειες των τραπεζών και της απομείωσης (dilution) που προέκυπτε σε κάθε ανακεφαλαιοποίηση των τραπεζών.

Έτσι μπορεί μετοχές όπως η Aegean (+500%), η Μότορ Όιλ (+406%) και ο Μυτιληναίος (+335%) αλλά και πολλές άλλες να απέχουν έτη φωτός από τις μαύρες ημέρες του 2012 ωστόσο ο Γενικός Δείκτης παραμένει παγιδευμένος στα επίπεδα των 600 μονάδων, ακριβώς γιατί οι τραπεζικές μετοχές υποχωρούν στο ίδιο διάστημα κατά 99,9% διαλύοντας την θετική εικόνα της υπόλοιπης αγοράς.

«Οι επενδυτές δεν πρέπει να κοιτούν τον Γενικό Δείκτη αλλά τις επιμέρους μετοχές η κλαδικούς δείκτες».

Έτσι, αν ουδετεροποιηθεί η συμμετοχή των τραπεζικών μετοχών στο Γενικό Δείκτη, και αφαιρεθεί η επίπτωση των ακραίων απωλειών, τότε αυτός θα διαμορφώνονταν σε επίπεδα κατά 146% υψηλότερα, δηλαδή θα βρίσκονταν κοντά στις 1.500 μονάδες.

Ο Γενικός Δείκτης με τις τράπεζες (πράσινο) και χωρίς τις τράπεζες (κίτρινο).

Όπως σημειώνει ο Θανάσης Δρογώσης, Υπεύθυνος Θεσμικών Επενδυτών της Παντελάκης Χρηματιστρηριακής, μιλώντας στο Economistas.gr: «η εικόνα του Γενικού Δείκτη του Χρηματιστηρίου Αθηνών είναι σε μεγάλο βαθμό παραπλανητική και δεν αποτυπώνει την πραγματική εικόνα της ελληνικής κεφαλαιαγοράς διότι ενσωματώνει τις ακραίες εξελίξεις που έλαβαν χώρα στον τραπεζικό κλάδο τα τελευταία χρόνια». «Οι τιμές των μετοχών των τραπεζών», συνεχίζει ο κ. Δρογώσης, «έχουν υποστεί μη αναστρέψιμες απώλειες: με την πρώτη ανακεφαλαιοποίηση το 2013 και κυρίως με την τρίτη ανακεφαλαιοποίηση του 2015 πρακτικά μηδενίστηκαν. Ο μηδενισμός αυτός έχει ενσωματωθεί στον Γενικό Δείκτη του Χρηματιστηρίου Αθηνών δεδομένου μάλιστα ότι παραδοσιακά οι τράπεζες είχαν αυξημένο ειδικό βάρος στην αγορά. Έτσι έχουν πιέσει το Γενικό Δείκτη σε ένα νέο σημείο ισορροπίας πολύ χαμηλότερο από το επίπεδο όπου βρίσκονται όλες, ή σωστότερα οι περισσότερες μη τραπεζικές μετοχές, δημιουργώντας μια στρεβλή εικόνα της ευρύτερης αγοράς. Οι επενδυτές δεν πρέπει να κοιτούν τον Γενικό Δείκτη αλλά τις επιμέρους μετοχές η κλαδικούς δείκτες».

(Αρχική δημοσίευση Economistas)