Μια πρωτοφανών διαστάσεων έξοδος κεφαλαίων από τα αμοιβαία κεφάλαια της ελληνικής αγοράς παρατηρείται από τη στιγμή που άρχισαν να γίνονται αισθητές οι παρενέργειες της πανδημίας του κορονοϊού στην οικονομία και το επενδυτικό κλίμα. Ο... συνωστισμός επενδυτικών κεφαλαίων στην έξοδο από τα αμοιβαία ήταν τόσο έντονος, που μέσα σε ενάμιση μήνα εξαφάνισε με το παραπάνω τα πρόσθετα κεφάλαια που είχαν εισρεύσει στα αμοιβαία το 2019, την πρώτη πραγματικά καλή χρονιά για τα αμοιβαία ύστερα από πολλά χρόνια.

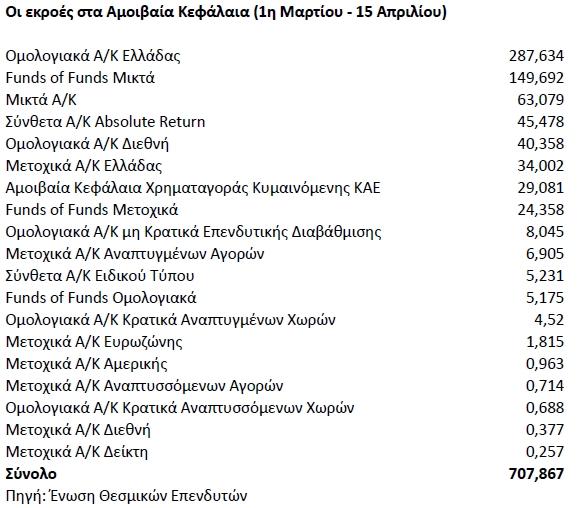

Σύμφωνα με τα στατιστικά στοιχεία που τηρεί η Ένωση Θεσμικών Επενδυτών, από τα τέλη Φεβρουαρίου ως τα μέσα Απριλίου οι εκροές κεφαλαίων από όλα τα αμοιβαία κεφάλαια ξεπέρασαν το ιλιγγιώδες ποσό των 707 εκατ. ευρώ (βλ. πίνακα). Για να γίνει αντιληπτό πόσο μεγάλο είναι αυτό το ποσό της «αιμορραγίας» κεφαλαίων αρκεί να αναφερθεί ότι ολόκληρο το 2019, όταν οι επενδυτικές προσδοκίες ήταν σημαντικά βελτιωμένες και έστρεψαν πολλούς επενδυτές στα αμοιβαία, εισέρρευσαν στην αγορά 580,6 εκατ. ευρώ. Δηλαδή, μέσα σε ενάμιση μήνα χάθηκε όλη η εισροή του 2019 και επιπλέον άλλα 126 εκατ. ευρώ.

Οι επενδυτές έσπευσαν να αποφύγουν το ισχυρό «χτύπημα» που θα έφερνε στις τοποθετήσεις τους η κρίση του κορονοϊού, που προκάλεσε έντονους κραδασμούς σε όλες τις κατηγορίες των επενδυτικών assets και πρωτίστως στις δύο βασικές κατηγορίες όπου επενδύουν τα αμοιβαία κεφάλαια της ελληνικής αγοράς: στα ελληνικά κρατικά ομόλογα και στις μετοχές του Χρηματιστηρίου Αθηνών:

- Έχοντας αποδώσει μεγάλα κέρδη στους επενδυτές το 2019, τα ελληνικά αμοιβαία ομολόγων έχουν φέτος, ως τις 15 Απριλίου, αρνητικές αποδόσεις που αρχίζουν από το 3-4% για κάποια αμοιβαία με τοποθετήσεις κυρίως σε κρατικά ομόλογα και ξεπερνούν το 12% σε ορισμένες περιπτώσεις αμοιβαίων που επενδύουν σε εταιρικά ελληνικά ομόλογα.

- Πολύ πιο βαθιά «στο κόκκινο» βυθίζονται τα μετοχικά αμοιβαία κεφάλαια, την ίδια περίοδο, με αρνητικές αποδόσεις έως και 36%, παρότι μετά τη βύθιση στο χαμηλό των 484 μονάδων, στις 17 Μαρτίου, ο Γενικός Δείκτης έχει κερδίσει αρκετό έδαφος, επιστρέφοντας στο επίπεδο των 600 μονάδων.

Όπως φαίνεται στον πίνακα, οι ρευστοποιήσεις μεριδίων έπληξαν κυρίως δύο κατηγορίες αμοιβαίων κεφαλαίων. Τα ελληνικά ομολογιακά αμοιβαία, που ήταν το «αστέρι» της περασμένης χρονιάς χάρη στις εκπληκτικές αποδόσεις των ελληνικών κρατικών τίτλων, έχασαν 287,6 εκατ. ευρώ. Σχεδόν 150 εκατ. ευρώ έφυγαν από μια κατηγορία αμοιβαίων την οποία προτιμά το λεγόμενο «έξυπνο χρήμα», τα μικτά Funds of Funds (πρόκειται για χαρτοφυλάκια που επενδύουν σε μερίδια άλλων αμοιβαίων κεφαλαίων και συνδυάζουν τοποθετήσεις σταθερού εισοδήματος, αλλά και σε μετοχές). Από τα ελληνικά μετοχικά αμοιβαία κεφάλαια η εκροή έφθασε τα 34 εκατ. ευρώ, ποσό αρκετά υψηλό σε σχέση με το ενεργητικό τους.

Η εκροή περισσότερων από 700 εκατ. ευρώ μέσα σε ενάμιση μήνα έθεσε σε πολύ σκληρή δοκιμασία τις εταιρείες διαχείρισης των αμοιβαίων, καθώς δεν συνηθίζεται να κρατούν στην άκρη πολύ μεγάλα ποσά, σε σχέση με το ενεργητικό των αμοιβαίων, προκειμένου να αντιμετωπίζουν εξαγορές μεριδίων. Όταν αυτές είναι πολύ υψηλές, οι εταιρείες διαχείρισης είναι υποχρεωμένες να ρευστοποιούν επενδύσεις του χαρτοφυλακίου, ή να προσφεύγουν σε δανεισμό για να ικανοποιούν τους μεριδιούχους.

ΔΝΤ: Κίνδυνος βεβιασμένων πωλήσεων από τους διαχειριστές κεφαλαίων

Στην έκθεσή του για τη χρηματοπιστωτική σταθερότητα, που δημοσιεύθηκε πριν από λίγες ημέρες, το Διεθνές Νομισματικό Ταμείο κρούει τον κώδωνα του κινδύνου για τις πιέσεις που δέχονται οι διαχειριστές κεφαλαίων σε όλο τον κόσμο, λόγω της κρίσης του κορονοϊού. Όπως τονίζει, οι πιέσεις στους διαχειριστές κεφαλαίων μπορούν να οδηγήσουν σε εσπευσμένες ρευστοποιήσεις ομολόγων και μετοχών, προκειμένου να καλυφθούν οι εξαγορές μεριδίων. Αυτό θα ενίσχυε τις τάσεις υποχώρησης των επενδυτικών assets, τονίζει το Ταμείο.

Όπως εξηγεί το ΔΝΤ, μετά το ξέσπασμα της πανδημίας, οι διαχειριστές κεφαλαίων αντιμετωπίζουν μεγάλη πτώση της αξίας των επενδύσεών τους και αυτό οδηγεί σε ανησυχίες για εξαγορές μεριδίων που ήδη γίνονται ή θα γίνουν στο μέλλον. Τα μαξιλάρια ρευστότητας που κρατούν οι εταιρείες και αποτελούν την πρώτη γραμμή άμυνας έναντι των εξαγορών μεριδίων εκτιμώνται σε περίπου 7% του ενεργητικού για το μέσο αμοιβαίο κεφάλαιο σταθερού εισοδήματος και ακόμη χαμηλότερο για χαρτοφυλάκια υψηλού κινδύνου. Προς το παρόν, κατά μέσο όρο οι εξαγορές μεριδίων είναι μικρότερες από τα μαξιλάρια ρευστότητας που κρατούν οι εταιρείες διαχείρισης, αλλά αν συνεχισθούν ή επιταχυνθούν θα εξαντλήσουν τα μετρητά και οι διαχειριστές θα υποχρεωθούν να πουλήσουν βεβιασμένα επενδυτικά assets και θα επιταχυνθεί η πτώση των τιμών σε διάφορες επιμέρους αγορές.

Ως τώρα, όπως σημειώνει το Ταμείο, οι πιέσεις στις εταιρείες διαχείρισης δεν έχουν οδηγήσει σε «πάγωμα» των εξαγορών μεριδίων, μέτρο που λαμβάνουν οι διαχειριστές σε καταστάσεις έκτακτης ανάγκης, όταν δεν μπορούν να ικανοποιήσουν τις απαιτήσεις των μεριδιούχων για ρευστό. Περιορισμοί στις ρευστοποιήσεις έχουν επιβληθεί μόνο σε ορισμένα funds κτηματαγοράς στο Ηνωμένο Βασίλειο και, πρόσκαιρα, σε ορισμένα μικρά αμοιβαία κεφάλαια ομολόγων στην Ευρώπη (αυτοί οι περιορισμοί ανακλήθηκαν μέσα σε λίγες ημέρες).

Πάντως, οι κεντρικές τράπεζες δίνουν ιδιαίτερη βαρύτητα στη διατήρηση ικανοποιητικής ρευστότητας στον κλάδο των αμοιβαίων κεφαλαίων. Είναι χαρακτηριστικό ότι μία από τις πρώτες κινήσεις που έκανε η Fed, στις 18 Μαρτίου, ήταν να ανοίξει ειδική γραμμή παροχής ρευστότητας στα αμοιβαία κεφάλαια διαχείρισης διαθεσίμων, ώστε να διασφαλίσει ότι θα αποφευχθεί ένα σοκ παρόμοιο με αυτό της κρίσης του 2008, όταν κάποια αμοιβαία κεφάλαια αυτής της κατηγορίας, που υποτίθεται ότι προστατεύουν το κεφάλαιο του επενδυτή, είχαν προκαλέσει στους επενδυτές ζημιές.