Την ώρα που οι διεθνείς χρηματιστηριακοί δείκτες Ευρώπης και Αμερικής όχι μόνο έχουν υπερκεράσει τις απώλειες από την πανδημία αλλά βρίσκονται διαρκώς σε νέα ιστορικά υψηλά, το ελληνικό χρηματιστήριο δεν έχει καλύψει ακόμη πλήρως τη ζημιά από τον Covid-19, ενώ απέχει άνω του 80% από τα ιστορικά υψηλά του.

Σε μια συγκυρία, όπου κορυφαίοι διεθνείς δείκτες όπως Dow Jones, S&P 500 και DAX βρίσκονται σε ιστορικά υψηλά ή πλησίον αυτών, ο Γενικός Δείκτης του Χ.Α. απέχει σε ποσοστό περίπου 86% από το ιστορικό υψηλό των 6.355,04 της «φούσκας» του 1999 και περίπου 83% από το υψηλό των 5.334,50 μονάδων που βρέθηκε στις 31 Οκτωβρίου του 2007.

Παρά το γεγονός ότι μετά τη μεγάλη πτώση του περασμένου Μαρτίου, το ελληνικό χρηματιστήριο έχει συγκρίσιμη ανοδική αντίδραση με αυτή που εκδηλώθηκε στις ευρωπαϊκές αγορές, το χάσμα που έχει ανοίξει την τελευταία δεκαετία είναι τεράστιο και πολύ δύσκολα θα καλυφθεί.

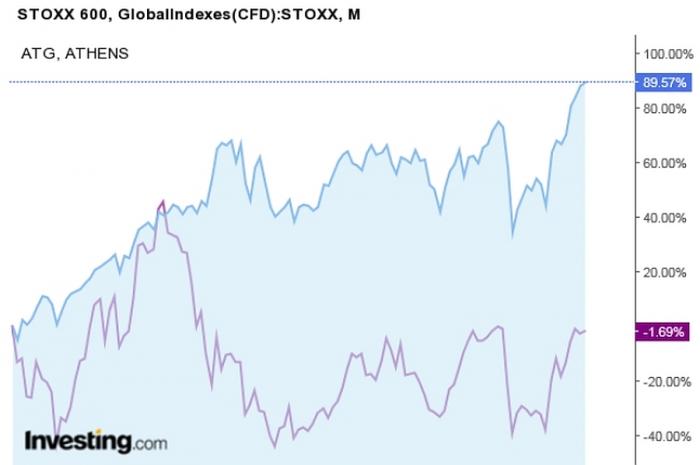

Η σύγκριση του ευρωπαϊκού δείκτη Stoxx 600 με τον Γενικό Δείκτη του ΧΑ σε βάθος δεκαετίας, που αποτυπώνεται στο ακόλουθο γράφημα, είναι αποκαλυπτική: Ιδιαίτερα μετά το 2014, με τις γνωστές περιπέτειες της οικονομίας, η ψαλίδα ανάμεσα στους δύο δείκτες διευρύνθηκε δραματικά και η κατάληξη είναι ότι σε βάθος 10ετίας ο Stoxx 600 έχει θετική απόδοση που πλησιάζει το 90%, ενώ ο Γ.Δ. του ΧΑ έχει αρνητική απόδοση (-1,69%).

Ράλι 10ετίας για τον STOXX 600, αρνητική απόδοση για τον Γ.Δ. του ΧΑ

Πρόκειται για ένα τεράστιο… χάσμα αποδόσεων που μαρτυρά ξεκάθαρα ότι το ελληνικό χρηματιστήριο –εδώ και πολλά χρόνια– έχει αποκοπεί από το διεθνές momentum, ευρισκόμενο σε μια ιδιότυπη επενδυτική καραντίνα. Ένα χάσμα που επιβεβαιώνει τη μεγάλη ζημιά που έχει υποστεί το Χ.Α. την τελευταία 10ετία των μνημονίων και της δημοσιονομικής και οικονομικής κρίσης.

Το ελληνικό χρηματιστήριο έχασε το υπερδεκαετές bull market των παγκοσμίων αγορών λόγω της δημοσιονομικής κρίσης και της χρεοκοπίας που έφερε τη χώρα μια ανάσα από το Grexit, ενώ στη διάρκεια αυτής της δεκαετίας είχαμε capital controls, υποβάθμιση στις αναδυόμενες αγορές αλλά και «ολοκαύτωμα» των τραπεζικών μετοχών.

Η ελληνική οικονομία θεωρήθηκε όλα τα προηγούμενα χρόνια –και ορθώς όπως αποδείχτηκε– ως μια οικονομία υψηλού κινδύνου, καθώς βρισκόταν συνεχώς στα όρια της κατάρρευσης και πλησίασε την περασμένη δεκαετία κοντά στην έξοδο από το ευρώ, ενώ στη διάρκεια της κρίσης που προκάλεσε η πανδημία αξιολογήθηκε ως οικονομία υψηλού ρίσκου λόγω της υπερβολικής εξάρτησης από τον τουρισμό.

Ισχυρό πλήγμα θεωρήθηκε το χρηματιστήριο και από τότε που υποβιβάστηκε (το 2013) από τις ανεπτυγμένες στις αναδυόμενες αγορές από την MSCI, κάτι που «έκοψε» τη σύνδεση που έως τότε είχε η ελληνική αγορά με το κλίμα των αγορών της ευρωζώνης. Επίσης, κυρίαρχη παθογένεια για το Χ.Α. ήταν (και είναι) το τραπεζοκεντρικό του προφίλ, καθώς ακόμη και σήμερα με μόλις τέσσερις συστημικές, η αγορά δυσκολεύεται να διαμορφώσει momentum ανεξάρτητα από την πορεία του τραπεζικού κλάδου.

Παράλληλα, λείπουν από το ΧΑ οι ισχυρές εταιρείες τεχνολογίας που πρωταγωνιστούν στις ανεπτυγμένες αγορές διεθνώς και είναι αυτές που «τραβούν» σε ιστορικά υψηλά τους δείκτες. Συνάμα, η ελληνική αγορά αποψιλώθηκε από δεκάδες καλές εταιρείες και θυγατρικές ξένων ομίλων που έφυγαν από το Χ.Α. χωρίς να υπάρξει αντικατάσταση, δεδομένου ότι σχεδόν εδώ και 15 χρόνια οι νέες εισαγωγές είναι ελάχιστες και πρωτίστως αφορούν τον κλάδο ακίνητης περιουσίας, λόγω του ειδικού νομικού καθεστώτος.

Ο παράγοντας των τραπεζών

Τη δεκαετία της κρίσης, οι αποτιμήσεις του ελληνικού χρηματιστηρίου εξαϋλώθηκαν, δεκάδες μετοχές κύλησαν στα ιστορικά χαμηλά τους, ενώ οι τράπεζες υπέστησαν ένα πρωτοφανές «ολοκαύτωμα» φτάνοντας να χάνουν το 99% της αξίας τους!

Θυμίζουμε ότι ο τραπεζικός κλάδος έχει μηδενίσει πολλαπλώς χρηματιστηριακά, με όλες τις τραπεζικές μετοχές να έχουν κάνει πολλαπλά reverse split για να μη… μηδενίσουν, ενώ δύο reverse split έχουν λάβει χώρα και στον τραπεζικό δείκτη! Μια πρωτοφανής στα χρονικά κατάσταση, που βεβαίως αλλοίωσε την εικόνα όλης της αγοράς και ασφαλώς και του Γενικού Δείκτη.

Ο Γενικός Δείκτης από τα υψηλά των 5.334 μονάδων του Ιουλίου του 2007, μέσα σε ελάχιστα χρόνια εξαϋλώθηκε, με αποκορύφωμα τον Φεβρουάριο του 2016, όταν βρέθηκε στο ιστορικό ναδίρ 30 ετών και στις 420,80 μονάδες, που είναι χαμηλό από τις αρχές του '90!

Η υποβάθμιση

H ελληνική αγορά από τότε που υποβαθμίστηκε στις αναδυόμενες, έχασε την επαφή της με το διεθνές κλίμα. Η υποβάθμιση της ελληνικής αγοράς σήμανε και αποκλεισμό από τις επενδυτικές επιλογές των τεράστιου ύψους κεφαλαίων που κινούνται στις ανεπτυγμένες αγορές.

Μετά την υποβάθμιση, η ελληνική αγορά άρχισε να χάνει σταδιακά θέσεις μετοχών σε κυρίαρχους διεθνείς δείκτες, που λειτουργούν ως επενδυτικός μπούσουλας. Μειώθηκε η διεθνής υπόσταση της ελληνικής αγοράς, κάτι που άλλωστε επιβεβαιώνουν και οι δείκτες Morgan Stanley Capital International (MSCI). Τον Ιούνιο του 2013 το Χ.Α. έγινε η πρώτη και μοναδική έως τώρα αγορά στην ιστορία της MSCI (από το 1987), που υποβαθμίσθηκε από τον οίκο από την κατηγορία της ανεπτυγμένης αγοράς σε αυτήν της αναδυόμενης.

Μοιραία, η εκπροσώπηση του Χ.Α. στο δείκτη MSCI Standard Greece από τις οκτώ μετοχές έως πριν λίγα χρόνια έφτασε να αποτελείται μόλις από τρεις μετοχές (OTE, ΟΠΑΠ και Jumbo), ενώ προ ημερών υπήρξε η προσθήκη και της Eurobank, που σηματοδότησε και την αλλαγή κατεύθυνσης για το ελληνικό χρηματιστήριο. Η τωρινή αλλαγή ρότας, ασφαλώς είναι θετική εξέλιξη και δείχνει ότι η Ελλάδα «επιστρέφει» σταδιακά στο διεθνές επενδυτικό στερέωμα.

Δεν λέει όλη την «αλήθεια» ο Γενικός Δείκτης

Η αλήθεια είναι ότι ο Γενικός Δείκτης του ελληνικού χρηματιστηρίου τα τελευταία χρόνια έχει υποστεί σημαντικές μεταλλάξεις και διαφοροποιήσεις, με αποτέλεσμα να μην αντικατοπτρίζει πλήρως τη γενικότερη εικόνα της αγοράς, κυρίως λόγω της εξαΰλωσης των τραπεζικών μετοχών.

Θυμίζουμε ότι κορυφαία blue chips της αγοράς, όπως ΟΤΕ, Μυτιληναίος και ΓΕΚ ΤΕΡΝΑ κ.α. διαπραγματεύονται τους τελευταίους μήνες σε τιμές που παραπέμπουν σε υψηλά 13 ή και 14 ετών και σε επίπεδο που ο Γενικός Δείκτης ήταν πάνω από τις 3.000 ή ακόμη και από τις 5.100 μονάδες.

Ασχέτως αν το «μωσαϊκό» σύνθεσης του Γενικού Δείκτη έχει αλλάξει από εκείνη την εποχή, η αλήθεια είναι ότι αρκετοί τίτλοι μετοχών της ευρύτερης πραγματικής οικονομίας διαπραγματεύονται σε επίπεδα δύο και τρεις φορές πάνω από τις 900 μονάδες που βρίσκεται τώρα το Χ.Α., πιστοποιώντας ότι η «αυστηρή» προσήλωση στην αριθμητική απεικόνιση του κεντρικού δείκτη δεν δίνει όλη την εικόνα και το εύρος της ανόδου της αγοράς.

Η επιστροφή που λαμβάνει χώρα σήμερα

Μετά από αυτή την υπερδεκαετή περιπέτεια, πλέον πολλά δείχνουν να αλλάζουν προς το καλύτερο. Δεν πρέπει να ξεχνάμε ότι το 2019, με αφορμή την πολιτική αλλαγή, το ελληνικό χρηματιστήριο είχε την καλύτερη επίδοση παγκοσμίως με το Γενικό Δείκτη να κερδίζει 50% και τον τραπεζικό 101%. Εκείνη η χρονιά μάλιστα, ήταν η καλύτερη για το Χ.Α. από το μακρινό 1999.

Η πανδημία ασφαλώς και «πάγωσε» τις εξελίξεις για περίπου έναν χρόνο, όμως η αγορά ήδη εδώ και εφτά μήνες, αρχής γενομένης από το ράλι που ξεκίνησε το δίμηνο Νοεμβρίου – Δεκεμβρίου του 2020, όπου ο Γ.Δ. ενισχύθηκε κατά 42%, δείχνει να προεξοφλεί την επόμενη ημέρα και τη μετά Covid-19 εποχή.

Η ελληνική οικονομία βγαίνει από ένα υπερδεκαετές τούνελ δημοσιονομικής χρεοκοπίας, μνημονίων, πακέτων στήριξης, χρεοκοπίας τραπεζών, πολιτικής κρίσης, κινδύνου Grexit, capital controls και γενικευμένης επενδυτικής απομόνωσης.

Πλέον, αυτό δείχνει να αλλάζει, υπάρχει μια κυβέρνηση που στους 23 μήνες που είναι στα πράγματα έχει δώσει δείγματα γραφής για να γίνει η χώρα φιλική προς τις επενδύσεις και ήδη η αγορά αλλά και μεγάλες επιχειρήσεις δείχνουν ότι πιστεύουν στην αλλαγή πλεύσης.

Καταγράφονται σημαντικά επιχειρηματικά deals εντός και εκτός Χ.Α., η χώρα βγαίνει με χαρακτηριστική ευχέρεια στις αγορές και δανείζεται με χαμηλά επιτόκια – ρεκόρ. Οι επιχειρήσεις επίσης βγαίνουν με μεγάλη ευκολία και ελκυστικά επιτόκια στις αγορές, τόσο με αλλεπάλληλες εκδόσεις ομολόγων όσο και μέσω αυξήσεων κεφαλαίου, όπως έγινε πρόσφατα με την Τρ. Πειραιώς. Καμιά ελληνική επιχείρηση δεν συζητά πλέον το ενδεχόμενο αλλαγής έδρας, για να βρει καλύτερη πρόσβαση στη διεθνή ρευστότητα, όπως συνέβη στο παρελθόν.

Αποδόσεις από το χαμηλό της πανδημίας

Στις 16 Μαρτίου 2020 το Χ.Α. είδε το χαμηλό των τελευταίων ετών πέφτοντας στο ναδίρ των 484,40 μονάδων, όμως έκτοτε ενισχύεται κατά 83,2%. Ο S&P 500 ενισχύεται κατά 91,8% από το χαμηλό του 2020, ο δείκτης Dow Jones κερδίζει 89,6% από το δικό του χαμηλό, ενώ ο DAX της Φρανκφούρτης ενισχύεται κατά 88%. Αντιθέτως, το Χ.Α. έχει καλύτερη αντίδραση συγκριτικά με αγορές όπως CAC 40, FTSE MIB και IBEX.

Επίσης, ένα άλλο στοιχείο είναι ότι το Χ.Α. ως αναδυόμενη και χωρίς βάθος αγορά, έχασε το 48,9% της αξίας του μέσα σε λιγότερο από δύο μήνες, ήτοι από το υψηλό του Ιανουαρίου 2020 έως το ναδίρ του Μαρτίου.

Όπως αναφέρει ο Πέτρος Τσούρτης, υπεύθυνος ανάλυσης της Merit ΧΑΕΠΕΥ:

«Στη μεγάλη πτώση μεταξύ Φεβρουαρίου και Μαρτίου 2020, λόγω της έξαρσης της πανδημίας, ο Γενικός Δείκτης του Χ.Α. υποαπέδωσε τόσο σε σύγκριση με τους ευρωπαϊκούς δείκτες, όσο και συγκριτικά με τους αμερικανικούς. Πιο αναλυτικά, το Χ.Α. υποαπέδωσε συγκριτικά με τις ευρωπαϊκές αγορές κατά 8,8% έναντι του DAX της Φρανκφούρτης, 8,4% έναντι του CAC 40 στο Παρίσι, 7,8% έναντι του Ιταλικού FTSE MIB και 6,5% έναντι του IBEX της Μαδρίτης.

Σε σύγκριση με τους αμερικανικούς δείκτες το Χ.Α. υστέρησε κατά 10,5% έναντι του Dow Jones και 4,4% έναντι του S&P 500. H μεγαλύτερη πτώση οφείλεται τόσο στα προβλήματα της ελληνικής οικονομίας όσο και στα προβλήματα του τραπεζικού κλάδου (υψηλό stock ΜΕΑ, χαμηλή ποιότητα κεφαλαίων).

Παράλληλα, ο Γενικός Δείκτης έχει υποαποδώσει μέχρι στιγμής από τα χαμηλά του σε σύγκριση με τους αμερικανικούς δείκτες Dow Jones (-6,3%) και S&P 500 (-8,6%) καθώς και συγκριτικά με το Γερμανικό DAX (-4,8%). Η υποαπόδοση οφείλεται κατά την γνώμη μας στα προβλήματα που αντιμετωπίζει ο τραπεζικός κλάδος, αλλά και στην απουσία ισχυρών εταιρειών τεχνολογίας από το Ελληνικό Χρηματιστήριο.

Ωστόσο, ο Γενικός Δείκτης έχει υπέρ-αποδώσει σε σύγκριση με τον Γαλλικό Δείκτη CAC 40 (+4,7%), τον ισπανικό IBEX (+24,6%) και τον ιταλικό FTSE MIB (+13,1%). Πιστεύουμε ότι η εξυγίανση στον τραπεζικό κλάδο και η άνοδος της οικονομίας τα επόμενα χρόνια θα οδηγήσει το Γενικό Δείκτη του Χ.Α. σε υψηλότερα επίπεδα τιμών, εκτός απροόπτων και εκτός προγράμματος δυσμενών εξελίξεων».

Η πορεία του ΧΑ και διεθνών δεικτών: Η πτώση της πανδημίας και η ανάκαμψη

| Υψηλό 2020 | Χαμηλό 2020 | ||||||

| Δείκτης | 24/1/2020 | 16/3/2020 | Μετ. | 28/5/2021 |

|

||

| ΓΔ | 948,64 | 484,4 | -48,9% | 887,6 | 83,2% | ||

| 17/2/2020 | 16/3/2020 | 28/5/2021 | |||||

| DAX | 13.795,24 | 8.255,65 | -40,2% | 15.519,88 | 88,0% | ||

| 19/2/2020 | 16/3/2020 | 28/5/2021 | |||||

| CAC | 6.111,41 | 3.632,06 | -40,6% | 6484,11 | 78,5% | ||

| 19/2/2020 | 16/3/2020 | 28/5/2021 | |||||

| IBEX | 10.100,2 | 5.814,5 | -42,4% | 9.224,6 | 58,6% | ||

| 21/2/2020 | 18/3/2020 | 28/5/2021 | |||||

| FTSE MIB | 25.129,98 | 14.791,72 | -41,1% | 25.169,39 | 70,2% | ||

| 12/2/2020 | 23/3/2020 | 28/5/2021 | |||||

| DOW JONES | 29.568,57 | 18.213,65 | -38,4% | 34.529,45 | 89,6% | ||

| 21/2/2020 | 18/3/2020 | 28/5/2021 | |||||

| S&P | 3.950,43 | 2.191,86 | -44,5% | 4.204,11 | 91,8% |

Επεξεργασία στοιχείων: Πέτρος Τσούρτης, υπεύθυνος ανάλυσης Merit ΧΑΕΠΕΥ