Οι εκτιμήσεις του Διεθνούς Νομισματικού Ταμείου αποτέλεσαν το τελευταίο «καμπανάκι» για την οικονομία της Ευρώπης, με το ενδεχόμενο ύφεσης να μην μπορεί σε καμία περίπτωση να αποκλειστεί, κάτι που όμως δεν έχει αρχίσει να αντανακλάται στις αποτιμήσεις των μετοχών.

Στην έκθεση World Economic Outlook το Ταμείο ξεκαθαρίζει ότι η Ευρώπη είναι η περιοχή που έχει δεχθεί το πιο σφοδρό πλήγμα από τον πόλεμο, με τη νέα εκτίμηση να τοποθετεί την ανάπτυξη στην ευρωζώνη για φέτος στο 2,8% και στο 2,3% για το 2023, έναντι 3,9% και 2,5% που είχε εκτιμήσει το Ταμείο τον Ιανουάριο. Η γερμανική οικονομία δέχεται μεγάλες πιέσεις καθώς αναμένεται η ανάπτυξη να «προσγειωθεί» φέτος στο 2,1% (από 3,8% προηγούμενη πρόβλεψη) αλλά υπάρχει μία έστω και μικρή αναβάθμιση της εκτίμησης για το 2023 στο 2,7% (από 2,5% που ήταν πριν).

Ταυτόχρονα στην έκθεση Fiscal Stability Report τα μηνύματα του ΔΝΤ, επίσης, δεν είναι και τόσο ευχάριστα, καθώς εκτιμά ότι το έλλειμμα της ευρωζώνης θα αγγίξει το 4,3% φέτος αλλά θα υποχωρήσει στο 1,77% έως το 2027, με τη Γερμανία να είναι η μόνη χώρα που θα κατορθώσει να επιτύχει πλεόνασμα αλλά και αυτή το 2025 το οποίο θα διαμορφωθεί στο 0,3% του ΑΕΠ.

Στο ίδιο μήκος κύματος και η εκτίμηση για το χρέος καθώς για την ευρωζώνη το συνολικό χρέος εκτιμάται ότι θα διαμορφωθεί στο 95,2% του ΑΕΠ φέτος και θα υποχωρήσει με ήπιο και σταδιακό ρυθμό για να διαμορφωθεί στο 88,9% του ΑΕΠ το 2027. Εκ νέου η Γερμανία θα είναι η μόνη χώρα που θα επιτύχει, έστω και το 2027, να ευθυγραμμιστεί πλήρως με τους τρέχοντες κανόνες του Συμφώνου Σταθερότητας και Ανάπτυξης, καθώς το χρέος της από το 70,9% του ΑΕΠ το 2022 θα υποχωρήσει στο 58,7% του ΑΕΠ το 2027.

Όλα δείχνουν, λοιπόν, λόγω και της γεωγραφικής εγγύτητας της περιοχής με Ουκρανία και Ρωσία ότι η ευρωπαϊκή ανάπτυξη θα συνεχίσει να επιβραδύνεται. Όμως οι ευρωπαϊκές μετοχές δεν αντικατοπτρίζουν ακόμη πλήρως αυτή την πιθανότητα και ως εκ τούτου πιθανώς να βρεθούν αντιμέτωπες με περαιτέρω υποαπόδοση σε σύγκριση τόσο με τη Wall Street όσο και με τις υπόλοιπες αγορές, όπως εκτιμά σε ανάλυσή του το Bloomberg.

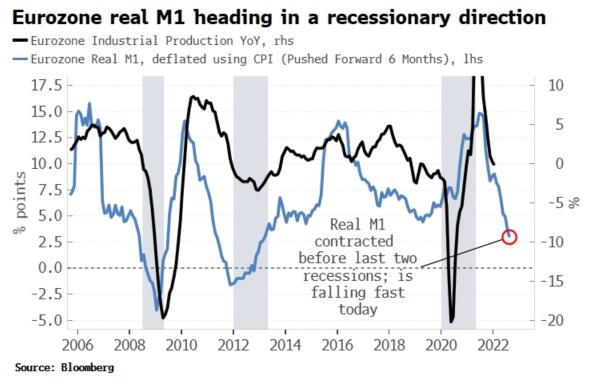

Η πορεία συγκεκριμένων οικονομικών δεικτών δεν είναι και τόσο θετική. Η βιομηχανική παραγωγή στην ευρωζώνη, που αντιστοιχεί στο 1/5 της οικονομικής δραστηριότητας κατόρθωσε να εμφανίσει άνοδο 2% σε ετήσια βάση για τον Φεβρουάριο, αλλά οι αναλυτές θέτουν υπό αμφισβήτηση εάν αυτό είναι αρκετό για να κρατήσει την οικονομία σε καλή πορεία.

Η πραγματική αύξηση του δείκτη κυκλοφορίας χρήματος M1, είναι μία καλύτερη σταθερά για να εξετάσει κάποιος τις προοπτικές της οικονομίας αλλά και των αγορών. Ο πληθωρισμός «τρώει» την πορεία του εν λόγω δείκτη και η πραγματική αύξηση της κυκλοφορίας χρήματος τείνει να καταστεί μηδενική. Ο δείκτης Μ1 βρίσκεται μία ανάσα από το να περάσει σε επίπεδα συρρίκνωσης και στις δύο προηγούμενες περιπτώσεις που συνέβη κάτι τέτοιο ακολούθησε ύφεση.

Σε επίπεδα που «δείχνουν» ύφεση οδεύει ο δείκτης κυκλοφορίας χρήματος Μ1

Η ζώνη του ευρώ αντιμετωπίζει μεγαλύτερο κίνδυνο ύφεσης από τις ΗΠΑ, λόγω των ασθενέστερων θεμελιωδών μεγεθών, της φυσικής εγγύτητας με τον πόλεμο Ρωσίας - Ουκρανίας που διαταράσσει τις αλυσίδες εφοδιασμού και της μεγαλύτερης ευαισθησίας στην άνοδο των τιμών των τροφίμων και της ενέργειας (ο συνδυασμένος συντελεστής στάθμισης του ΔΤΚ για τα τρόφιμα και την ενέργεια στις ΗΠΑ είναι 21,7% έναντι 26,7% στη ζώνη του ευρώ).

Οι λιανικές πωλήσεις υποχωρούν από τα πρόσφατα αυξημένα επίπεδά τους, ενώ η ταχέως μειούμενη καταναλωτική εμπιστοσύνη υποδηλώνει ότι η τάση αυτή θα συνεχιστεί. Το οικονομικό κλίμα, επίσης, υποχωρεί από τη μεταπανδημική του έξαρση, με την απότομη μείωση των προσδοκιών για την οικονομική ανάπτυξη (όπως υποδεικνύει ο γερμανικός δείκτης ZEW) να υποδηλώνει πολύ ασθενέστερο κλίμα στο μέλλον. Οι αυστηρότερες χρηματοπιστωτικές συνθήκες διαπερνούν την οικονομία, ενώ η Ευρωπαϊκή Κεντρική Τράπεζα είναι έτοιμη για πιο «σφιχτή» δημοσιονομική πολιτική.

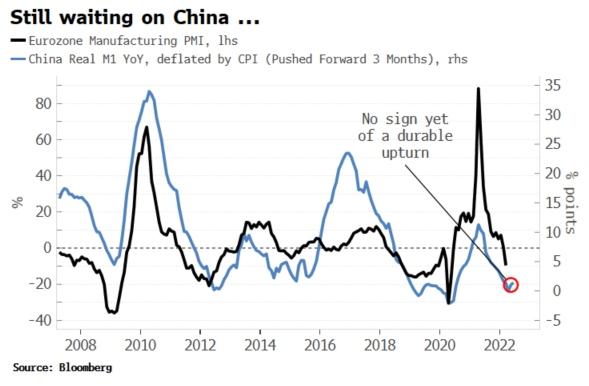

Η επιβράδυνση στην Κίνα αποτελεί πρόσθετο βάρος για την Ευρώπη. Αλλαγές στους κινεζικούς ρυθμιστικούς κανόνες, δρακόντειοι περιορισμοί λόγω νέων μεταλλάξεων του κορονοϊού και μια απροθυμία να ανοίξει πλήρως τις στρόφιγγες της χαλάρωσης οδήγησαν σε την κινεζική ανάπτυξη. Ιστορικά, η ευρεία νομισματική χαλάρωση στην Κίνα έχει γρήγορα μεταδοθεί και στην Ευρώπη. Με το πραγματικό Μ1 στην Κίνα να παραμένει υποτονικό, δεν υπάρχει ακόμα «κάποιο φως» στον ορίζοντα για την Ευρώπη.

Υψηλή εξάρτηση της Ευρώπης από την πορεία της κινεζικής οικονομίας

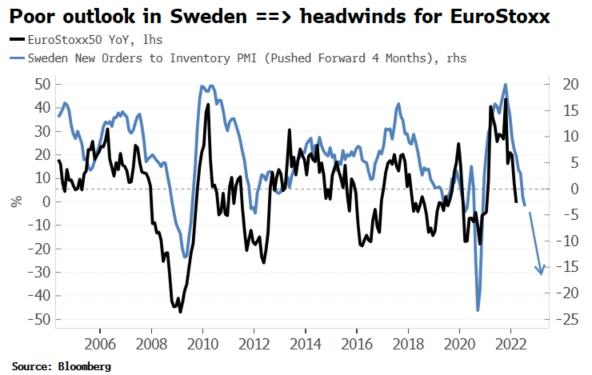

Την ίδια ώρα τα στοιχεία από τη Σουηδία επιβεβαιώνουν ότι δεν θα πρέπει να περιμένουμε κάποια βραχυπρόθεσμη ανακούφιση για την Ευρώπη. Η Σουηδία, ως μικρή και ανοικτή οικονομία στις παρυφές της ΕΕ, τείνει να οδηγεί τις τάσεις ανάπτυξης και τις επιδόσεις των μετοχών. Το παρακάτω γράφημα δείχνει ότι η επιδείνωση του λόγου νέων παραγγελιών προς αποθέματα από την έρευνα για τον δείκτη PMI της Σουηδίας προμηνύει μεγαλύτερη πτώση για τις ευρωπαϊκές μετοχές.

Η Σουηδία αποτελεί «προάγγελο» της πορείας του Euro Stoxx

Οι μετοχές στην Ευρώπη έχουν εμφανίσει τις χειρότερες επιδόσεις σε όρους δολαρίου σε ετήσια βάση, εξαιρουμένης, φυσικά, της Ρωσίας. Από το 2020 και μετά παραμένουν στάσιμες, με βάσει τους δείκτης της MSCI, εάν συγκριθούν με τις αμερικανικές μετοχές. Όλα δείχνουν ότι μπορεί να αρχίσουν να υποαποδίδουν ακόμη περισσότερο το επόμενο διάστημα με το «μέγεθος» αυτής της υποαπόδοσης να εξαρτάται και από το πόσο απογοητευτική μπορεί να αποδειχθεί η πορεία της οικονομίας.