Έντονο προβληματισμό στους παράγοντες της αγοράς προκαλεί το «στέγνωμα» της ρευστότητας στο χρηματιστήριο, καθώς από τον Ιούλιο και μετά παρατηρείται σοβαρή μείωση της αξίας των συναλλαγών, που έφθασε σε ακραία σημεία μέσα στον Οκτώβριο, με συνεδριάσεις που θύμιζαν περίοδο θερινών διακοπών. Την ίδια ώρα, μόνιμη στρέβλωση που πλήττει την εικόνα της αγοράς εξακολουθεί να αποτελεί η άνιση κατανομή των συναλλαγών, με λίγους τίτλους υψηλής κεφαλαιοποίησης να λαμβάνουν τη μερίδα του λέοντος και τις υπόλοιπες μετοχές, ακόμη και αξιόλογων εταιρειών μεσαίας κεφαλαιοποίησης, να αρκούνται σε... ψίχουλα.

Το ελληνικό χρηματιστήριο δεν μπόρεσε να αποφύγει τις δυσμενείς επιδράσεις από την παγκόσμια αλλαγή επενδυτικού κλίματος. Σε συνθήκες υψηλού πληθωρισμού και με τις κεντρικές τράπεζες, με πρώτη την αμερικανική Fed, να αλλάζουν άρδην την πολιτική τους και να προχωρούν σε συνεχείς αυξήσεις επιτοκίων, τα διεθνή επενδυτικά κεφάλαια στράφηκαν στα ασφαλέστερα καταφύγια, κυρίως δηλαδή στο δολάριο, και η ρευστότητα, ιδίως στις αναδυόμενες αγορές -όπου περιλαμβάνεται και το ελληνικό χρηματιστήριο- μειώθηκε σημαντικά.

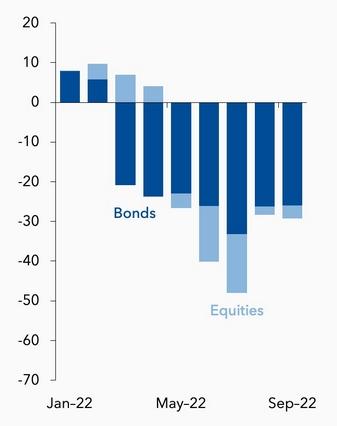

Αυτή τη διαταραχή επισημαίνει με ανησυχία το Διεθνές Νομισματικό Ταμείο στην τελευταία του έκθεση για τη χρηματοπιστωτική σταθερότητα. Όπως φαίνεται στο γράφημα με τις ροές κεφαλαίων στους εννέα μήνες του 2022 (η καταγραφή για κάθε μήνα είναι σωρευτική από την αρχή του έτους), από τον Μάρτιο και Απρίλιο άρχισαν εκροές από τις αγορές ομολόγων των αναδυόμενων οικονομιών, ενώ από τον Μάιο καταγράφονται εκροές από μετοχές και ομόλογα, που κορυφώθηκαν τον Ιούλιο, χωρίς να αποκατασταθεί το πρόβλημα τον Αύγουστο και τον Σεπτέμβριο.

Ροές κεφαλαίων σε μετοχές και ομόλογα αναδυόμενων αγορών (πηγή: ΔΝΤ)

Η στρατηγική περιορισμού του ρίσκου από τους διαχειριστές κεφαλαίων (risk off) αναπόφευκτα επηρεάζει σοβαρά μια περιφερειακή και ρηχή χρηματιστηριακή αγορά, όπως η ελληνική, και δεν είναι καθόλου τυχαία η μείωση των συναλλαγών στο ΧΑ μετά το σχετικά ικανοποιητικό πρώτο εξάμηνο του έτους.

Το πρώτο εξάμηνο της χρονιάς, υπήρχαν προσδοκίες για μια σημαντική αύξηση της μέσης ημερήσιας αξίας των συναλλαγών, που είχε αυξηθεί το 2021 στα 71 εκατ. ευρώ, από 64,9 εκατ. το 2020. Πράγματι, το πρώτο τρίμηνο έκλεισε με τη μέση ημερήσια αξία στα 95 εκατ. ευρώ, ενώ για το εξάμηνο μειώθηκε ελαφρώς, στα 90 εκατ. ευρώ, ποσό που, αν μπορούσε να κρατηθεί για το σύνολο του έτους, θα οδηγούσε σε μια θεαματική αύξηση των συναλλαγών σχεδόν κατά 30%.

Όμως, από τον Ιούλιο η ρευστότητα της αγοράς άρχισε να στεγνώνει: ο μέσος ημερήσιος τζίρος υποχώρησε απότομα στα 51 εκατ. ευρώ, ενώ τον Αύγουστο ήταν στα 56,7 εκατ. ευρώ και τον Σεπτέμβριο διαμορφώθηκε στα 59,8 εκατ. ευρώ. Τις πρώτες δύο εβδομάδες έως τώρα του Οκτωβρίου, οι μέσες συναλλαγές υποχώρησαν εκ νέου, έχοντας κατέλθει κάτω από τα 50 εκατ. ευρώ. Στη συνεδρίαση της Τρίτης, μάλιστα, η αξία των συναλλαγών υποχώρησε στο επίπεδο των 36 εκατ. ευρώ, κάνοντας πολλούς χρηματιστές να αναρωτηθούν αν είχε νόημα να παραμείνουν στα γραφεία τους. Η αλλαγή σκηνικού των τελευταίων τριάμισι μηνών έχει ρίξει τις μέσες συναλλαγές του 2022 στα 77 εκατ. ευρώ με τάσεις περαιτέρω μείωσης.

Η μόνιμη στρέβλωση της άνισης κατανομής τζίρου

Καθώς η αγορά γίνεται όλο και πιο ρηχή, βγαίνουν ακόμη πιο έντονα στην επιφάνεια παθογένειες, οι οποίες «σκεπάζονται» ή ξεχνιούνται σε περιόδους αυξημένης συναλλακτικής κινητικότητας: ένα θεμελιώδες πρόβλημα που «ταλαιπωρεί» εδώ και χρόνια το ΧΑ είναι ότι έχει μετατραπεί σε ένα χρηματιστήριο όπου ελάχιστες μετοχές κινούνται και στην πλειονότητα των μετοχών γίνονται εξαιρετικά χαμηλές συναλλαγές.

Για παράδειγμα, χθες η αξία συναλλαγών διαμορφώθηκε στα 51,09 εκατ. ευρώ, με τα 48,4 εκατ. ευρώ να αφορούν τις 25 μετοχές του Large Cap, που σημαίνει ότι σε όλη την υπόλοιπη αγορά διακινήθηκε τζίρος μόλις 2,69 εκατ. ευρώ! Μια εικόνα που μαρτυρά ακραία παθογένεια για ένα χρηματιστήριο που μολονότι φιλοξενεί περί τις 155 μετοχές (έναντι 370 τη… χρυσή εποχή), εντούτοις μόνο στον FTSE 25 συγκεντρώνονται τζίροι, όγκοι και ενδιαφέρον, ενώ μετοχές εταιρειών μεσαίας και μικρής αποτίμησης, ακόμη και όσων είναι κατά κοινή ομολογία ποιοτικές, μένουν στα αζήτητα.

Ακόμη και στον Mid Cap που φιλοξενεί εταιρείες όπως Cenergy Holdings, Autohellas, Intrakat, Intracom Holdings, Παπουτσάνης, Πλαίσιο, Πλαστικά Θράκης, Κρι Κρι, Profile, Fourlis, Epsilon Net και Entersoft, ο τζίρος που διακινήθηκε χθες ήταν μόλις 1,38 εκατ. ευρώ! Στοιχείο που πιστοποιεί ότι η ελληνική αγορά νοσεί βαθιά.

Και στον Large Cap, όμως, οι όγκοι και οι τζίροι είναι κατακόρυφα μειωμένοι, καθώς χθες η leader του Χ.Α. σε όρους κεφαλαιοποίησης, Coca Cola HBC διακίνησε μόλις 7.828 τεμάχια, στον ΟΛΠ έγιναν 6.162 τεμάχια, στη Σαράντης 15.745 τεμάχια και στην Aegean Airlines 18.634 μετοχές. Ασφαλώς με τέτοιους όγκους και τζίρους και συναλλαγές 30 – 50 εκατ. ευρώ, το ελληνικό χρηματιστήριο δεν μπορεί να αποτελέσει σοβαρό επενδυτικό «κράχτη» προς ισχυρά ξένα χαρτοφυλάκια, δεδομένου ότι καθίσταται πολύ ρηχό και καθίσταται εξαιρετικά δύσκολη η είσοδος και έξοδος σημαντικών κεφαλαίων.

Οι «πληγές» της αγοράς

Ο ημερήσιος τζίρος του Χ.Α. είναι εξαιρετικά μικρός συγκριτικά με την κεφαλαιοποίησή του, το 30-40% των συναλλαγών γίνεται από τις τέσσερις συστημικές τράπεζες, ενώ δέκα μετοχές καλύπτουν άνω του 75% του συνόλου των συναλλαγών. Παράλληλα, η σχέση κεφαλαιοποίησης προς ΑΕΠ έχει παγιωθεί μόλις στο 30%- 35%, από τις χαμηλότερες της ευρωζώνης, όταν στις ΗΠΑ φτάνει το 150%.

Το ελληνικό χρηματιστήριο παραμένει ουσιαστικά ξεκομμένο από τις εξελίξεις στην οικονομία και τις επιχειρήσεις, έχοντας πάψει να αντανακλά την πορεία των μεγεθών τους. Όπως τόνισε πρόσφατα ο διευθύνων σύμβουλος της Fast Finance ΑΕΠΕΥ Ηλίας Ζαχαράκης, το χρηματιστήριο υπολείπεται των εξελίξεων στην οικονομία, η οποία «τρέχει» με πολύ καλούς ρυθμούς, ενώ η χρηματιστηριακή αγορά συνεχίζει να βολοδέρνει, έχοντας πολύ περιορισμένη αντανάκλαση στα εξω-χρηματιστηριακά ερεθίσματα.

Η υποβάθμιση της αγοράς στις αναπτυσσόμενες, το 2013, στέρησε από το χρηματιστήριο σημαντικά θεσμικά χαρτοφυλάκια, ενώ τα κατάλοιπα από τη φούσκα του ’99 δυστυχώς ταλαιπωρούν ακόμη νοοτροπίες, επενδυτικές συνειδήσεις και κουλτούρες. Η ελληνική αγορά μεταλλάχτηκε τα τελευταία χρόνια, ενώ οι μικροί ιδιώτες επενδυτές ουδέποτε επανέκαμψαν πραγματικά, παρουσιάζοντας μια φθίνουσα ενασχόληση με το χρηματιστήριο, ασχέτως της πορείας της οικονομίας και των επιχειρήσεων.

Ένα σημαντικό πρόβλημα της αγοράς, που αποτελεί εμπόδιο σε κάθε προσπάθεια για αύξηση της ρευστότητας, είναι το πολύ χαμηλό ποσοστό μετοχών που βρίσκονται σε ελεύθερη διαπραγμάτευση (free float). Όπως τόνισε στο BusinessDaily το στέλεχος της ΕΧΑΕ Νίκος Πορφύρης, στην πρόσφατη συνάντηση των δημοσιογράφων με το νέο πρόεδρο του Χ.Α. Γιάννο Κοντόπουλο, «το free float της ελληνικής κεφαλαιαγοράς είναι περίπου στα 25 δισ. ευρώ από πλευράς κεφαλαιοποίησης. Νούμερο αρκετά μικρό για να δώσει σοβαρό εκτόπισμα». Κατά τη γνώμη του, η αγορά χρειάζεται ακόμη περίπου 13 με 15 δισ. free float κεφαλαιοποίηση ώστε να αποκτήσει μεγαλύτερο βάρος.

Ένα πρόσθετο πρόβλημα είναι ότι μετά το… κάψιμο της χρηματιστηριακής γενιάς του ’99 δεν «χτίστηκε» νέα γενιά επενδυτών και η συμμετοχή των millennials είναι μηδαμινή. Οι Έλληνες ιδιώτες επενδυτές, που θα μπορούσαν να δώσουν κινητικότητα στις μετοχές μεσαίας και μικρής κεφαλαιοποίησης, είναι πλέον ελάχιστοι.

Οι ενεργοί κωδικοί όλα τα τελευταία χρόνια έχουν παγιωθεί μεταξύ των 15 και 35 χιλιάδων, ενώ περίπου το 85% εξ αυτών διαθέτει χαρτοφυλάκια έως 3.000 ευρώ. Ελάχιστοι είναι οι κωδικοί που διαθέτουν χαρτοφυλάκια έως 9.000 ευρώ. Οι ενεργοί κωδικοί του Σεπτεμβρίου ήταν μόλις 17.781, λιγότεροι δηλαδή από τον Αύγουστο (18.268) έναν κατεξοχήν χαλαρό από πλευράς τζίρου μήνα. Από αυτούς, οι 17.170 ήταν εγχώριοι κωδικοί και οι 611 αλλοδαποί. Ενεργός κωδικός λογίζεται αυτός που έκανε έστω και μια κίνηση μέσα στο μήνα.

Το σύνολο των κωδικών που έχουν έστω και κάποιο μικρό υπόλοιπο στο Χ.Α. έστω και αν έχουν 5-10 ή 15 χρόνια να κάνουν κίνηση είναι 494.221, ενώ οι αλλοδαποί που έχουν υπόλοιπα είναι 9.470. Έτσι, το σύνολο των κωδικών που υπάρχουν ακόμη στο ελληνικό χρηματιστήριο είναι 503.691, αλλά από αυτούς ένα ελάχιστο ποσοστό έχουν πραγματική παρουσία. Η μέση συναλλαγή ανά πινακίδιο μειώθηκε στα 2.190 ευρώ από 2.279 ευρώ τον Αύγουστο αποτέλεσμα και της μείωσης της κεφαλαιοποίηση του ΧΑ που μέσα στο μήνα υποχώρησε έως τα 57,5 δισ. ευρώ.

Νίκος Χρυσοχοΐδης: Πολύ μικρή η συμμετοχή Ελλήνων επενδυτών

Σύμφωνα με τον κ. Νίκο Χρυσοχοΐδη, διευθύνοντα σύμβουλο της ομώνυμης ΑΧΕ και αντιπρόεδρο του Συνδέσμου Μελών Χρηματιστηρίου Αθηνών (ΣΜΕΧΑ), «το πρόβλημα της απελπιστικά περιορισμένης εμπορευσιμότητας των μικρής κεφαλαιοποίησης μετοχών οφείλεται στην πολύ μικρή συμμετοχή επενδυτών από την Ελλάδα. Το κοινό που θα μπορούσε να συμμετέχει στις συγκεκριμένες μετοχές, απουσιάζει. Πρόκειται για σύνθετο θέμα.

Ευθύνη υπάρχει και στις διοικήσεις και τη λειτουργία των εταιρειών αυτών. Σε πολλές εξ αυτών, το τμήμα επενδυτικών σχέσεων είναι ανύπαρκτα ή παθητικά. Δεν λειτουργούν εποικοδομητικά προς την προβολή της εταιρείας. Επίσης, απουσιάζουν δομημένες παρουσιάσεις και εκδηλώσεις προβολής αυτού του κομματιού της αγοράς από τους ιθύνοντες της αγοράς, που θα έπρεπε να φωτίσουν και αυτό το χώρο.

Επίσης, λείπει και άλλου είδους ενημέρωση γι’ αυτές τις εταιρείες – μετοχές, καθώς δεν υπάρχει ούτε κάποιος επίσημος φορέας ενημέρωσης, κάποιο τηλεοπτικό κανάλι ή ιστότοπος που θα λειτουργούσε υπό την αιγίδα του χρηματιστηρίου. Πρώτιστος παράγοντας, όμως, για την απαξίωση της μικρής κεφαλαιοποίησης είναι η απουσία ικανής μάζας εγχώριων επενδυτών».