Μεταξύ των τραπεζών που θα ωφεληθούν περισσότερο από τις αυξήσεις επιτοκίων της ΕΚΤ συγκαταλέγονται οι ελληνικές τράπεζες καθώς και εν γένει οι τράπεζες του ευρωπαϊκού Νότου, όπως επισημαίνει ο οίκος Fitch σε έκθεσή του, προβλέποντας ότι και το 2023 θα εμφανίζουν ισχυρούς ρυθμούς αύξησης της κερδοφορίας τους, με αύξηση των επιτοκίων στα δάνεια που θα είναι ταχύτερη από αυτήν στις καταθέσεις.

Ο οίκος προβλέπει ότι, μετά την υψηλότερη του αναμενόμενου κερδοφορία το 2022, οι ελληνικές τράπεζες θα συνεχίσουν και τον επόμενο χρόνο να παρουσιάζουν υψηλή κερδοφορία. Επισημαίνει ότι το δύσκολο οικονομικό περιβάλλον μπορεί να δημιουργήσει προβλήματα, ακόμη και να υπάρξει μία νέας γενιά κόκκινων δανείων, αλλά οι τράπεζες διαθέτουν, πλέον, την ικανότητα να τα διαχειριστούν χωρίς μεγάλα προβλήματα.

Οι αναλυτές του οίκου αναφέρουν ότι ο τραπεζικός τομέας έχει βελτιώσει σημαντικά τα βασικά πιστωτικά του μεγέθη τα τελευταία δύο χρόνια, παρά τις παρατεταμένες επιπτώσεις από την πανδημία. Προβλέπεται ότι τα συνολικά λειτουργικά κέρδη θα διατηρηθούν κοντά στο 2% του ενεργητικού, παρά τα χαμηλότερα κέρδη από τις συναλλαγές, καθώς οι τράπεζες θα πάψουν να επιβαρύνονται από ζημίες από τις τιτλοποιήσεις NPE, το μεγαλύτερο μέρος των οποίων ολοκληρώνονται φέτος.

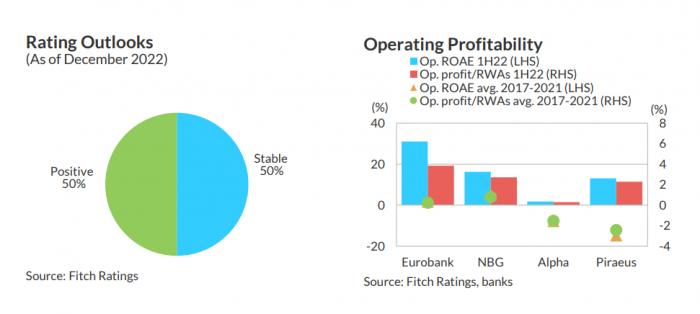

Οι προοπτικές πιστοληπτικής αξιολόγησης είναι μοιρασμένες, σε θετικές για δύο τράπεζες και σταθερές για τις άλλες δύο, όπως φαίνεται στο γράφημα, όπου απεικονίζονται επίσης οι επιδόσεις των τραπεζών σε ό,τι αφορά τη λειτουργική κερδοφορία ως ποσοστό του σταθμισμένου σύμφωνα με τον κίνδυνο ενεργητικού.

Προοπτικές αξιολογήσεων και λειτουργική κερδοφορία

Ο δείκτης NPE θα συνεχίσει να μειώνεται σε περίπου 5% έως το τέλος του 2023 (εκτιμώμενο 7% στο τέλος του 2022), καθώς οι τράπεζες ολοκληρώνουν τη διαδικασία εξυγίανσής τους. Ο σχηματισμός νέων κόκκινων δανείων θα πρέπει να είναι διαχειρίσιμος, λαμβάνοντας υπόψη τη στήριξη από την κυβέρνηση και τη μακροοικονομική ανθεκτικότητα της Ελλάδας, μεταξύ άλλων για τους τομείς του τουρισμού και των ακινήτων.

Ωστόσο, νέα αρνητικά σοκ στην ελληνική οικονομία που επηρεάζουν την οικονομική ανάκαμψη και, τελικά, τις προοπτικές των τραπεζών αποτελούν καθοδικό κίνδυνο.

Τα υψηλότερα επιτόκια, η ανθεκτική αύξηση των δανείων, η μεγαλύτερη συμβολή του χαρτοφυλακίου χρέους και οι πρωτοβουλίες μείωσης του κόστους θα πρέπει να συμβάλουν θετικά στη δημιουργία κερδών των τραπεζών το 2023. Ο νέος δανεισμός θα πρέπει να επικεντρωθεί κυρίως στις επιχειρήσεις και να υποστηριχθεί από τα προγράμματα της ΕΕ και τις υψηλότερες ανάγκες σε κεφάλαιο κίνησης.

Η αύξηση των καθαρών εσόδων από τόκους θα μπορούσε να επηρεαστεί από χαμηλότερη από την αναμενόμενη αύξηση των νέων χορηγήσεων, εντονότερες ανταγωνιστικές πιέσεις στις νέες χορηγήσεις προς τις επιχειρήσεις , ή επιταχυνόμενο ποσοστό μετακύλισης στις καταθέσεις λιανικής.

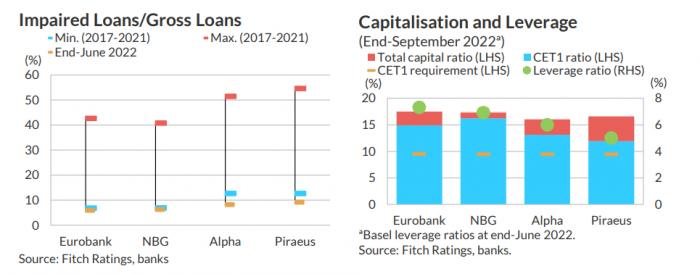

Μη εξυπηρετούμενα δάνεια, κεφαλαιακή επάρκεια και μόχλευση

Τα κεφαλαιακά αποθέματα είναι πιθανό να ενισχυθούν περαιτέρω με τη βελτίωση της δημιουργίας κερδών, ενώ οι αρνητικές επιπτώσεις από τις αυξημένες αποδόσεις ομολόγων στο χαρτοφυλάκιο χρέους θα πρέπει να παραμείνουν περιορισμένες, λαμβάνοντας υπόψη τις θέσεις αντιστάθμισης κινδύνου της τράπεζας και την αναταξινόμηση των εν λόγω χαρτοφυλακίων σε διακρατούμενα μέχρι τη λήξη. Υπό το πρίσμα της καλύτερης κεφαλαιακής θέσης, οι τράπεζες σχεδιάζουν να επαναλάβουν τη διανομή μερίσματος το 2023 - 2024. Αυξημένες πιέσεις στην ποιότητα του ενεργητικού ή χαμηλότερη παραγωγή κερδών σε περίπτωση ύφεσης στην Ελλάδα θα μπορούσαν να θέσουν υπό αμφισβήτηση την ενίσχυση της κεφαλαιοποίησης των τραπεζών.

Η αύξηση των καταθέσεων πελατών και η ακόμη επαναλαμβανόμενη πρόσβαση στις κεφαλαιαγορές, παρά το υψηλότερο κόστος της χονδρικής χρηματοδότησης, θα συνεχίσουν να στηρίζουν την επαρκή θέση ρευστότητας των τραπεζών. Το TLTRO της ΕΚΤ παραμένει μια φθηνή πηγή χρηματοδότησης για τις τράπεζες, παρά την πρόσφατη αλλαγή των όρων. Η αναζωπύρωση της μεταβλητότητας των αγορών θα μπορούσε να καθυστερήσει τις εκδόσεις μη εξασφαλισμένου χρέους, συμπεριλαμβανομένης της δημιουργίας αποθέματος χρέους εξυγίανσης που πρέπει να ολοκληρωθεί έως το τέλος του 2025.

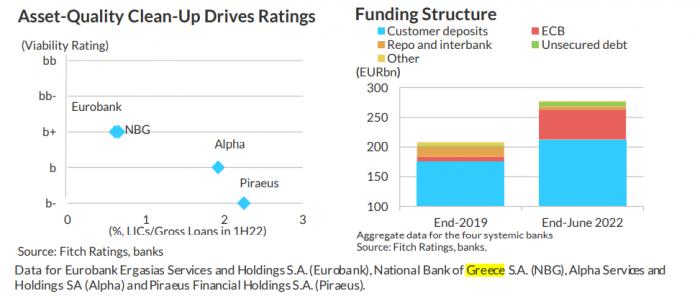

Η βελτίωση των πιστοληπτικών αξιολογήσεων και η δομή χρηματοδότησης των τραπεζών

Αναφορικά με τις θετικές προοπτικές που δίνει για Alpha Bank και Τράπεζα Πειραιώς με αξιολόγηση Β και Β- αντίστοιχα, έναντι ουδέτερων προοπτικών για τις Εθνική και Eurobank με αξιολογηση Β+ και για τις δύο, υπογραμμίζει ότι αντανακλούν τις προσδοκίες για πρόσθετη εξυγίανση της ποιότητας του ενεργητικού και βελτίωση της κερδοφορίας, μειώνοντας περαιτέρω το επίπεδο των κεφαλαίων τους που επιβαρύνονται από προβληματικά περιουσιακά στοιχεία.

Οι κίνδυνοι για την ποιότητα του ενεργητικού θα ενταθούν λόγω των πιέσεων από τον πληθωρισμό στο διαθέσιμο εισόδημα, και αναμένουμε ότι τα επαναλαμβανόμενα ΝΡΕ θα παραμείνουν υψηλά, περίπου στις 65 μ.β. των ακαθάριστων δανείων (δείκτης μη εξυπηρετούμενων δανείων 6,5%).