Διατηρεί το θετικό outlook για τις ελληνικές τράπεζες ο οίκος Moody’s, σε νέα του έκθεση σε διάστημα οκτώ ημερών, για το εγχώριο τραπεζικό σύστημα, τονίζοντας ότι οι οικονομικές συνθήκες στο διάστημα 2023 – 2024 θα είναι υποστηρικτικές.

Οι τράπεζες έχουν μειώσει σημαντικά το επίπεδο των μη εξυπηρετούμενων ανοιγμάτων (ΝΡΕ) κατά τη διάρκεια των τελευταίων ετών, με την ποιότητα των δανείων να έχει σταθεροποιηθεί παρά τις δυσκολίες που δημιουργούν στους δανειζόμενους οι αυξήσεις επιτοκίων.

Η ζήτηση επιχειρηματικών δανείων θα συνεχίσει να στηρίζει τη βασική κερδοφορία των τραπεζών, ενώ οι προβλέψεις για ζημίες από δάνεια θα υποχωρήσουν σε σχέση με τα προηγούμενα έτη και το κόστος θα συγκρατηθεί. Τα επίπεδα κεφαλαίου θα παραμείνουν ανέπαφα και θα αυξηθούν οριακά, καθώς οι τράπεζες θα δημιουργούν κεφάλαια εσωτερικά μέσω των παρακρατηθέντων κερδών. Η χρηματοδότηση και η ρευστότητα θα είναι υγιείς, καθώς οι καταθέσεις των πελατών θα αυξάνονται και οι τράπεζες θα συνεχίσουν να αξιοποιούν τις κεφαλαιαγορές για τη δημιουργία ελάχιστων απαιτήσεων για ίδια κεφάλαια για την κάλυψη ελάχιστων απαιτήσεων (MREL). Λόγω των συνήθων δομών του ισολογισμού, ο οίκος θεωρεί ότι το ελληνικό τραπεζικό σύστημα είναι σε γενικές γραμμές ανθεκτικό στις επιπτώσεις της νομισματικής σύσφιξης.

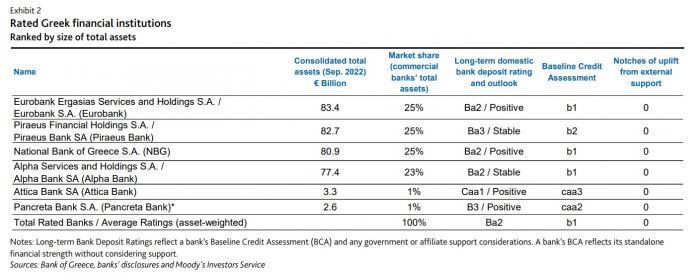

Οι αξιολογήσεις των κορυφαίων ελληνικών τραπεζών

Ο οίκος επαναλαμβάνει την εκτίμησή του ότι το πραγματικό ΑΕΠ θα αυξηθεί κατά περίπου 1,8% το 2023 και 1,7% το 2024, μετά από μια ισχυρή αύξηση 5,9% το 2022. Αν και η αύξηση των καταναλωτικών δαπανών το 2022 θα εξασθενήσει πιθανότατα το 2023 λόγω των πληθωριστικών πιέσεων και των υψηλότερων επιτοκίων, οι ισχυρές επιδόσεις του τουριστικού κλάδου είναι πιθανό να διατηρηθούν, στηρίζοντας την ελληνική οικονομία.

Επιπλέον, θα συνεχιστεί η εκταμίευση σημαντικών κονδυλίων της ΕΕ από το Ταμείο Ανάκαμψης και Ανθεκτικότητας (RRF) για διάφορα έργα, γεγονός που θα συμβάλει στη διατήρηση των πιστωτικών ροών και σε κάποιο βαθμό στην άμβλυνση των κινδύνων για το τραπεζικό σύστημα τους επόμενους 12-18 μήνες.

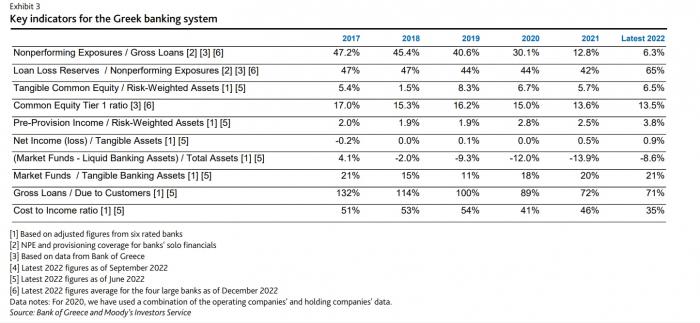

Η ποιότητα των δανείων πιθανότατα θα σταθεροποιηθεί, παρά τις πιέσεις που αναμένεται να ασκηθούν στους ευάλωτους δανειολήπτες από το υψηλότερο κόστος χρηματοδότησης. Οι ελληνικές τράπεζες μείωσαν σημαντικά τα παλαιά μη εξυπηρετούμενα ανοίγματα το 2021 - 22, κυρίως μέσω τιτλοποιήσεων με το πρόγραμμα προστασίας περιουσιακών στοιχείων της κυβέρνησης (Σχέδιο Ηρακλής) που βοήθησε στην εκκαθάριση των επισφαλών περιουσιακών στοιχείων από τους ισολογισμούς των τραπεζών. Ο δείκτης NPE για τις τέσσερις συστημικές τράπεζες ήταν περίπου 6,3% τον Δεκέμβριο του 2022, σύμφωνα με την εκτίμηση της Moody’s, σε σύγκριση με 33% στο τέλος του 2020 και το επίπεδο – ρεκόρ του 49% τον Δεκέμβριο του 2016.

Βασικοί δείκτες των ελληνικών τραπεζών

Παρά την απότομη μείωση, ο δείκτης NPE της Ελλάδας παραμένει ένας από τους υψηλότερους στη ζώνη του ευρώ και παραμένουν ορισμένες ευπάθειες από τις καθαρές εισροές NPE που προέρχονται από ευάλωτους δανειολήπτες (κυρίως από ΜμΕ και στεγαστικά δάνεια λιανικής) λόγω των υψηλότερων επιτοκίων. Αναμένεται ότι όλες οι μεγάλες ελληνικές τράπεζες θα έχουν μέσο μονοψήφιο δείκτη NPE τους επόμενους 12 - 18 μήνες, σύμφωνα με τα επιχειρηματικά τους σχέδια. Οι δυνητικοί καθοδικοί κίνδυνοι που προκύπτουν από τις πληθωριστικές πιέσεις στους ευάλωτους δανειολήπτες είναι πιθανό να αντισταθμιστούν από την ανθεκτικότητα του εταιρικού τομέα και τις νέες χορηγήσεις που σχετίζονται με το RRF.

Τα μέτρα στήριξης που ανακοίνωσε πρόσφατα η κυβέρνηση για να συμβάλει στην άμβλυνση των αρνητικών επιπτώσεων στους ευάλωτους δανειολήπτες, οι οποίοι επιδοτούνται εν μέρει από το τραπεζικό σύστημα, θα έχουν ελάχιστο αντίκτυπο στις επιδόσεις των τραπεζών και στην ποιότητα του ενεργητικού τους.

Τα επίπεδα κεφαλαίου θα είναι σε γενικές γραμμές σταθερά, υποστηριζόμενα από τα παρακρατηθέντα κέρδη. Αναμένεται ότι τα επίπεδα κεφαλαίου του τομέα θα είναι σε γενικές γραμμές σταθερά μετά από κάποια εξάντληση τα τελευταία χρόνια λόγω των τιτλοποιήσεων μη εξυπηρετούμενων ανοιγμάτων, και θα παραμείνουν πάνω από τις κανονιστικές απαιτήσεις. Τα κεφάλαια των τραπεζών θα υποστηριχθούν από την εσωτερική δημιουργία κεφαλαίων μέσω των παρακρατηθέντων κερδών και παρά το ενδεχόμενο για μέτριες πληρωμές μερισμάτων το 2024.

Οι τέσσερις συστημικά σημαντικές τράπεζες της Ελλάδας ανέφεραν σταθμισμένο μέσο όρο πλήρως επιβαρυμένου δείκτη κοινών μετοχών της κατηγορίας 1 (CET1) περίπου 13,5% και δείκτη κεφαλαιακής επάρκειας 15,8% τον Δεκέμβριο του 2022, αν και τα κεφαλαιακά τους αποθέματα είναι από τα χαμηλότερα εντός της ΕΕ. Επιπλέον, το υψηλό επίπεδο των αναβαλλόμενων φορολογικών απαιτήσεων θα συνεχίσει να υπονομεύει την ποιότητα των κεφαλαίων των ελληνικών τραπεζών, καθώς αποτελούν περισσότερο από το ήμισυ του CET1 των τραπεζών.

Η κερδοφορία θα υποστηριχθεί από τα υψηλότερα περιθώρια δανεισμού και την αύξηση των επιχειρηματικών δανείων. Οι ελληνικές τράπεζες επικεντρώνονται τώρα στη βελτίωση της διαρθρωτικής κερδοφορίας, η οποία εξαρτάται σε μεγάλο βαθμό από τα καθαρά έσοδα από τόκους (NII). Αναμένεται ότι τα περιθώρια κέρδους και το NII των τραπεζών θα επωφεληθούν από τα υψηλότερα επιτόκια και τα νέα εταιρικά δάνεια, τα οποία θα μετριάσουν τις επιπτώσεις των πωλήσεων NPE που μείωσαν τα υπόλοιπα των δανείων τα τελευταία χρόνια.

Κατά συνέπεια, αναμένεται ότι η κερδοφορία των τραπεζών θα βελτιωθεί, υποστηριζόμενη επίσης από τα υψηλότερα έσοδα από προμήθειες, τη συγκράτηση του κόστους (που εξισορροπείται από τις επενδύσεις στην ψηφιοποίηση) και τις μέτριες προβλέψεις για ζημίες από δάνεια τους επόμενους 12 - 18 μήνες. Όλες οι τράπεζες στοχεύουν να επιτύχουν απόδοση ιδίων κεφαλαίων (ROE) περίπου 10% ή υψηλότερη έως το 2024, αν και ορισμένες από αυτές έχουν ήδη επιτύχει αυτόν τον στόχο το 2022 με τη βοήθεια ορισμένων εφάπαξ κερδών.

Η διάρθρωση της χρηματοδότησης και η ρευστότητα θα παραμείνουν υγιείς, καθώς οι καταθέσεις των πελατών αυξάνονται. Εκτιμάται ότι θα υπάρξει συνέχιση των σχετικά ευνοϊκών συνθηκών χρηματοδότησης και ρευστότητας με την αύξηση των καταθέσεων πελατών και την πρόσβαση στις διεθνείς κεφαλαιαγορές. Υπήρξαν έντονες αυξήσεις στις καταθέσεις πελατών κατά τη διάρκεια των δύο τελευταίων ετών (5% το 2022 και 10% το 20213 ), μειώνοντας σημαντικά τον δείκτη δανείων προς καταθέσεις σε λιγότερο από 70%.

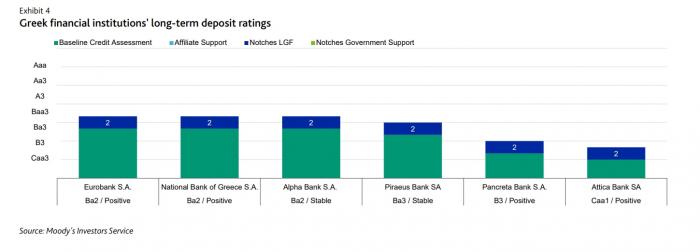

Οι μακροπρόθεσμες αξιολογήσεις των καταθέσεων

Οι ελληνικές τράπεζες χρησιμοποιούν επίσης χρηματοδότηση από την ΕΚΤ με ομόλογα του ελληνικού Δημοσίου αποδεκτά ως ενέχυρο, συμπληρώνοντας το προφίλ χρηματοδότησής τους με εκδόσεις χρέους στις κεφαλαιαγορές (αντλώντας κυρίως προνομιούχα ομόλογα υψηλής εξασφάλισης) για να καλύψουν σταδιακά το MREL τους έως το 2025. Οι τέσσερις συστημικές τράπεζες ανέφεραν μέσο δείκτη κάλυψης ρευστότητας (LCR) 198% τον Δεκέμβριο του 2022, γεγονός που σηματοδοτεί την άνετη ρευστότητά τους με σχεδόν το ήμισυ των επενδύσεών τους υπό τη μορφή τίτλων του ελληνικού δημοσίου.

Αντίστοιχα, η αύξηση των επιτοκίων τα τελευταία τρίμηνα δημιούργησε κάποιες μη πραγματοποιηθείσες ζημίες στα χαρτοφυλάκια αυτά, οι οποίες όμως περιορίζονται μέσω των θέσεων αντιστάθμισης κινδύνου των τραπεζών. Δεν αναμένεται ότι οι ελληνικές τράπεζες θα πραγματοποιήσουν σημαντικές ζημίες εύλογης αξίας από αυτούς τους κρατικούς τίτλους τους επόμενους 12-18 μήνες.

Η ελληνική κυβέρνηση έχει περιορισμένη ικανότητα να στηρίξει τις τράπεζες και, κατά συνέπεια, ο οίκος δεν έχει προβεί σε καμία αλλαγή στην παραδοχή μας ότι η πιθανότητα κρατικής στήριξης για τις τράπεζες που χρεοκοπούν είναι χαμηλή. Κατά συνέπεια, καμία τράπεζα δεν απολαμβάνει καμία αναβάθμιση στις αξιολογήσεις καταθέσεών της λόγω της κρατικής στήριξης.