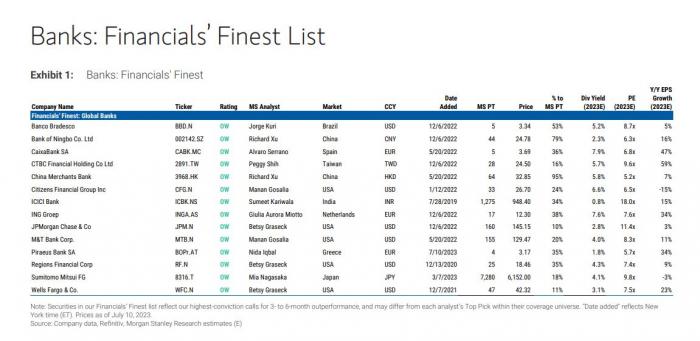

Η μετοχή της Τράπεζας Πειραιώς παίρνει τη θέση της Eurobank στη λίστα προτιμώμενων τραπεζικών μετοχών της Morgan Stanley (Financial’s Finest List).

Όπως εξηγεί σε σημείωμα ο οίκος, εξακολουθεί να θεωρεί τη Eurobank ως κορυφαία τράπεζα στην Ελλάδα, αλλά μετά την άνοδο της μετοχής της κατά περίπου 100% το τελευταίο 12μηνο επιλέγει την Πειραιώς λόγω της πιο ελκυστικής αποτίμησής της (σχέση τιμής προς λογιστική αξία, P/BV, 0,5x με βάση τα προβλεπόμενα κέρδη του 2025).

Παρά την άνοδο της μετοχής της Τρ. Πειραιώς σε ποσοστό άνω του 100% από την αρχή του έτους, η M. Stanley σημειώνει ότι την προτιμά από τις μετοχές των άλλων ελληνικών τραπεζών.

Μεταξύ άλλων, υπογραμμίζει τα ακόλουθα:

Η Πειραιώς έχει πολλαπλασιαστή λογιστικής αξίας 0,5x με βάση τα προβλεπόμενα κέρδη του 2025 και περίπου 11% απόδοση ιδίων κεφαλαίων (RoTE), κάτι που σημαίνει ότι διαπραγματεύεται με έκπτωση έναντι των ελληνικών και ευρωπαϊκών τραπεζικών μετοχών.

Ο στόχος που θέτει ο οίκος για την απόδοση κεφαλαίων με βάση τα κέρδη του 2025 είναι συντηρητικός, καθώς η ίδια η τράπεζα έχει δώσει καθοδήγηση για 12% και αυτό αφήνει περιθώριο για ανοδικές αναθεωρήσεις.

Παρά τα υψηλότερα επιτόκια, ο οίκος περιμένει ότι θα διατηρηθεί ισχυρή η ποιότητα ενεργητικού της Τρ. Πειραιώς, με το κόστος ρίσκου (CoR) να εκτιμάται σε 99-70 μονάδες βάσης την περίοδο 2023-2025.

Η Τράπεζα Πειραιώς εκτιμάται ότι θα εμφανίσει ισχυρή αύξηση των χορηγήσεων την περίοδο 2023 – 2025, που θα φτάσει το 5% - 7%.

«Παρότι συνεχίζουμε να θεωρούμε ότι η Eurobank είναι η καλύτερη τράπεζα στην Ελλάδα (προβλέπουμε περιθώριο ανόδου 35% για τη μετοχή της), την αφαιρούμε από τη λίστα των καλύτερων τραπεζών. Ο λόγος είναι ότι, όσο πλησιάζουμε στην κορύφωση της αύξησης των επιτοκίων, προτιμούμε περισσότερο τράπεζες με πιο αμυντική βάση καταθέσεων», τονίζει η Morgan Stanley.