Στην σημαντική αύξηση των τιμών στόχων των εγχώριων τραπεζικών μετοχών προχώρησε η Morgan Stanley υπογραμμίζοντας σε ανάλυσή της ότι οι εγχώριες τράπεζες εμφανίζουν μεγάλες δυνατότητες επίτευξης υψηλών αποδόσεων ιδίων κεφαλαίων (ROTE) και οι μετοχές προοπτικές υπεραπόδοσης.

Η Morgan Stanley αναβάθμισε σε overweight την μετοχή της Εθνικής Τράπεζας, υπογραμμίζοντας ότι ευνοείται από τη δομή του ισολογισμού και την καταθετική της βάση ενώ αλλάζει την σύσταση για την μετοχή της Eurobank σε equal - weight από overweight. Η Τράπεζα Πειραιώς παραμένει η κορυφαία επιλογή του οίκου.

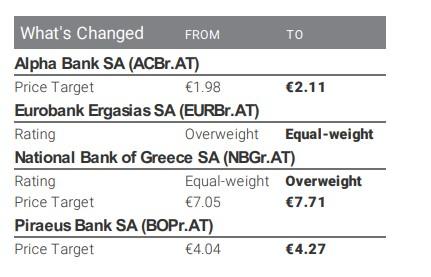

Αναλυτικά η Morgan Stanley αυξάνει τις τιμές στόχο για τις εγχώριες τραπεζικές μετοχές στα 2,11 ευρώ για την Alpha Bank από 1,98 ευρώ, στα 7,71 ευρώ για την Εθνική Τράπεζα από 7,05 ευρώ και στα 4,27 ευρώ για την Τράπεζα Πειραιώς από 4,04 ευρώ.

Η Morgan Stanley υπογραμμίζει τις προοπτικές επίτευξης επαναλαμβανόμενων υψηλών αποδόσεων ιδίων κεφαλαίων. Σύμφωνα με την ανάλυση οι ελληνικές τράπεζες σημειώνουν άνοδο περίπου 65% κατά μέσο όρο YTD, υποστηριζόμενες από την ισχυρή κερδοφορία (+39%), την ισχυρή ανάπτυξη της οικονομίας και τις ελκυστικές αποτιμήσεις.

«Πιστεύουμε ότι η εστίαση των επενδυτών θα μετατοπιστεί στις μακροπρόθεσμες βιώσιμες αποδόσεις, και σε αυτή την έκθεση εξετάζουμε εις βάθος στους στόχους 2023-25 που ανακοίνωσαν οι τράπεζες. Καταλήγουμε στο συμπέρασμα ότι μια θετική προοπτικές για την αύξηση των δανείων, ένα περιβάλλον υψηλότερων επιτοκίων και η μείωση των προβλέψεων μπορούν να οδηγήσουν σε ROTE ~12% το 2025 για τη Eurobank και την ΕΤΕ. για την Πειραιώς και την Alpha, οι δικές μας εκτιμήσεις μας για το 2025 συνεπάγονται ~10,5% ROTE 2025, καθώς αναμένουμε καλύτερη ορατότητα για τους στόχους όπως οι υψηλότερες αμοιβές και προμήθειες».

«Τα θετικά επιτόκια και η αύξηση των δανείων στηρίζουν το NII ακόμη και όταν τα επιτόκια μειώνονται το 2024/25ε: Οι ελληνικές τράπεζες αναμένεται να επιτύχουν +38% YoY NII αύξηση κατά μέσο όρο το 2023e, υποστηριζόμενες από την επέκταση του NIM κατά +c.73bps που επωφελείται από τις αυξήσεις των επιτοκίων της ΕΚΤ. 2024/25, προβλέπουμε μια μέση πτώση ~4% YoY που αντανακλά τα χαμηλότερα επιτόκια της ΕΚΤ από το ανώτατο όριο του 4% στο 2,5%,σύμφωνα με τις προβλέψεις της μακροοικονομικής μας ομάδας. Ωστόσο, τα θετικά επιτόκια σημαίνουν ότι τα NIMs το 2025e θα διαμορφωθούν σε περίπου 2,3% κατά μέσο όρο, εξακολουθώντας να είναι υψηλότερα από το περίπου 1,8% το 2022. Αυτό, σε συνδυασμό με το ~7% CAGR αύξησης των δανείων το 2022-25e, είναι υποστηρικτικό για ROTE να παραμείνει πάνω από το 10%».