Η μεγάλη αύξηση του ιδιωτικού χρέους σε παγκόσμιο επίπεδο, το οποίο ενισχύθηκε κατά 13% του ΑΕΠ το 2020 θα μπορούσε να αποτελέσει παράγοντα που θα πλήξει την παγκόσμια ανάπτυξη, αν και το πλήγμα θα διαφέρει από χώρα σε χώρα, όπως αναφέρει σε νέα έκθεσή του το Διεθνές Νομισματικό Ταμείο.

Όπως σημειώνουν οι οικονομολόγοι του Ταμείου, Silvia Albrizio, Sonali Das, Christoffer Koch, Jean-Marc Natal και Philippe Wingender μέχρι σήμερα οι κυβερνήσεις κατάφεραν να μετριάσουν τις οικονομικές επιπτώσεις της πανδημίας παρέχοντας άφθονη ρευστότητα σε καταναλωτές και επιχειρήσεις μέσω πιστωτικών εγγυήσεων, δανεισμού με ευνοϊκούς όρους και αναστολής πληρωμών τόκων.

Όμως, παρόλο που οι πολιτικές αυτές αποδείχθηκαν αποτελεσματικές στη στήριξη των ισολογισμών, οδήγησαν επίσης σε αύξηση του ιδιωτικού χρέους, επεκτείνοντας τη σταθερή αύξηση της μόχλευσης που προωθήθηκε από τις υποστηρικτικές χρηματοπιστωτικές συνθήκες από την παγκόσμια χρηματοπιστωτική κρίση του 2008.

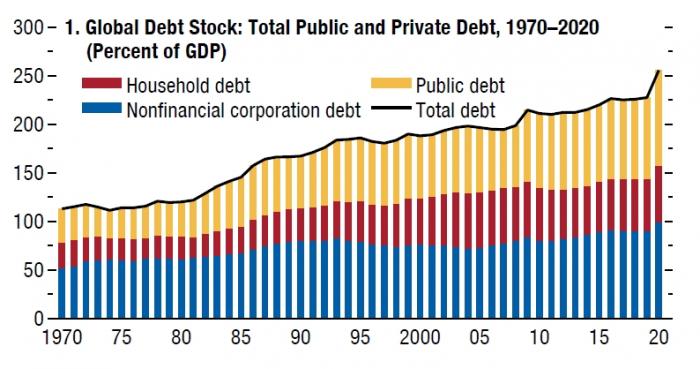

Το παγκόσμιο ιδιωτικό χρέος αυξήθηκε κατά 13% του παγκόσμιου ΑΕΠ το 2020 - ταχύτερα από την αύξηση που παρατηρήθηκε κατά τη διάρκεια της παγκόσμιας χρηματοπιστωτικής κρίσης και σχεδόν το ίδιο γρήγορα με το δημόσιο χρέος. Εκτιμάται ότι τα τρέχοντα επίπεδα μόχλευσης θα μπορούσαν να επιβραδύνουν την οικονομική ανάκαμψη σωρευτικά κατά 0,9% του ΑΕΠ στις προηγμένες οικονομίες και κατά 1,3% στις αναδυόμενες αγορές κατά μέσο όρο τα επόμενα τρία χρόνια.

Το παγκόσμιο χρέος: δημόσιο, νοικοκυριών και επιχειρήσεων

Μεγαλύτερη επιβάρυνση του χρέους

Ο αντίκτυπος της πανδημίας στα οικονομικά των νοικοκυριών και των επιχειρήσεων ποικίλλει μεταξύ των χωρών και στο εσωτερικό τους, αντανακλώντας τις διαφορές στις πολιτικές τους αντιδράσεις και τη σύνθεση των οικονομιών τους. Για παράδειγμα, οι υπηρεσίες όπως η ψυχαγωγία, συρρικνώθηκαν καθώς οι άνθρωποι έμειναν στο σπίτι, αλλά η παραγωγή και οι εξαγωγές ηλεκτρονικών υπολογιστών, λογισμικού και άλλων αγαθών επεκτάθηκαν καθώς οι καταναλωτές ξόδευαν περισσότερα χρήματα σε συσκευές.

Ο αντίκτυπος στους ισολογισμούς των καταναλωτών και των επιχειρήσεων, ιδίως εκείνων που ήταν περισσότερο εκτεθειμένες στην πανδημία, διέφερε σημαντικά ανάλογα με τη στήριξη που παρείχαν οι κυβερνήσεις.

Το πλήγμα στην ανάπτυξη μετά την πανδημία θα μπορούσε να είναι πολύ μεγαλύτερη σε χώρες όπου:

- το χρέος είναι περισσότερο συγκεντρωμένο μεταξύ των οικονομικά πιεσμένων νοικοκυριών και των ευάλωτων επιχειρήσεων,

- ο δημοσιονομικός χώρος είναι περιορισμένος,

- το καθεστώς αφερεγγυότητας είναι αναποτελεσματικό και

- η νομισματική πολιτική πρέπει να αυστηροποιηθεί γρήγορα.

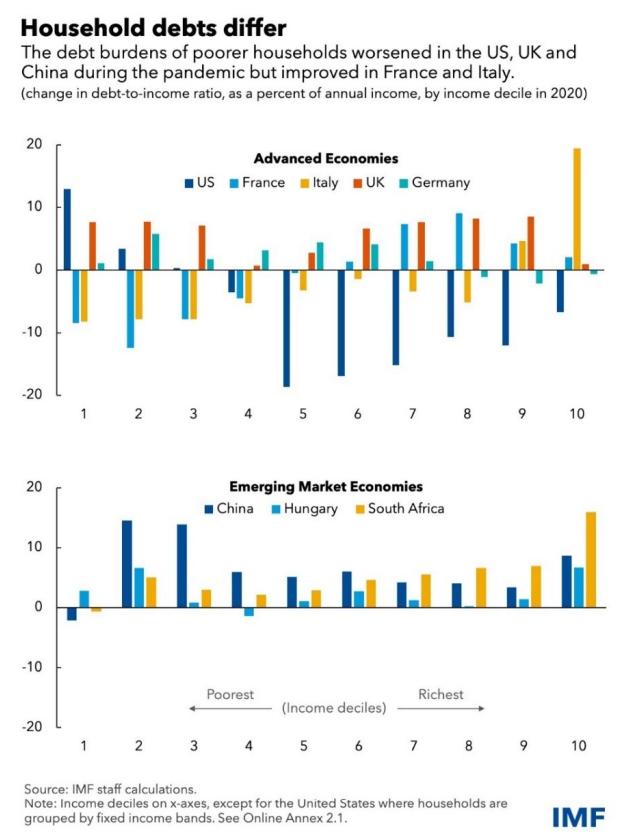

Διαφορετική η «σύσταση» του χρέους των νοικοκυριών μεταξύ ανεπτυγμένων και αναπτυσσόμενων οικονομιών

Τα νοικοκυριά με χαμηλό εισόδημα και οι ευάλωτες επιχειρήσεις (υπερχρεωμένες και μη κερδοφόρες επιχειρήσεις που αγωνίζονται να καταβάλουν τις πληρωμές τόκων) είναι συνήθως λιγότερο ικανές να αντέξουν ένα υψηλό επίπεδο χρέους. Ως αποτέλεσμα, είναι πιθανό να προβούν σε εντονότερες περικοπές στις καταναλωτικές και επενδυτικές δαπάνες στο μέλλον.

Συνεπώς, η επιβάρυνση της μελλοντικής ανάπτυξης αναμένεται να είναι μεγαλύτερη στις χώρες που παρουσίασαν τη μεγαλύτερη αύξηση του χρέους των νοικοκυριών με χαμηλό εισόδημα και των ευάλωτων επιχειρήσεων κατά τη διάρκεια της πανδημίας. Οι καταναλωτές στην Κίνα και τη Νότια Αφρική είδαν τις μεγαλύτερες αυξήσεις στα ποσοστά χρέους των νοικοκυριών μεταξύ των χωρών για τις οποίες υπάρχουν λεπτομερή στοιχεία.

Ωστόσο, η εμπειρία των νοικοκυριών στις δύο αυτές χώρες ήταν πολύ διαφορετική: στην Κίνα η μόχλευση αυξήθηκε περισσότερο μεταξύ των νοικοκυριών με χαμηλότερο εισόδημα, ενώ τα νοικοκυριά με υψηλότερα εισοδήματα αντιπροσώπευαν το μεγαλύτερο μέρος της αύξησης στη Νότια Αφρική. Μεταξύ των προηγμένων οικονομιών, τα νοικοκυριά με χαμηλό εισόδημα στις Ηνωμένες Πολιτείες, τη Γερμανία και το Ηνωμένο Βασίλειο είδαν συγκριτικά μεγαλύτερη αύξηση του χρέους από ό,τι εκείνα στη Γαλλία και την Ιταλία, όπου η μόχλευση στην πραγματικότητα μειώθηκε για τα φτωχότερα νοικοκυριά.

Ο αντίκτυπος της πανδημίας στις επιχειρήσεις διέφερε επίσης. Οι ευάλωτες επιχειρήσεις - με υψηλή συγκέντρωση σε υπηρεσίες έντασης επαφών - συχνά δανείστηκαν για να επιβιώσουν από την πτώση των εσόδων που προκάλεσε η πανδημία. Συνεπώς, οι μελλοντικές επενδύσεις είναι πιθανό να είναι χαμηλότερες σε χώρες με υψηλότερο ποσοστό τομέων έντασης επαφών.

Αύξηση του πληθωρισμού και των επιτοκίων

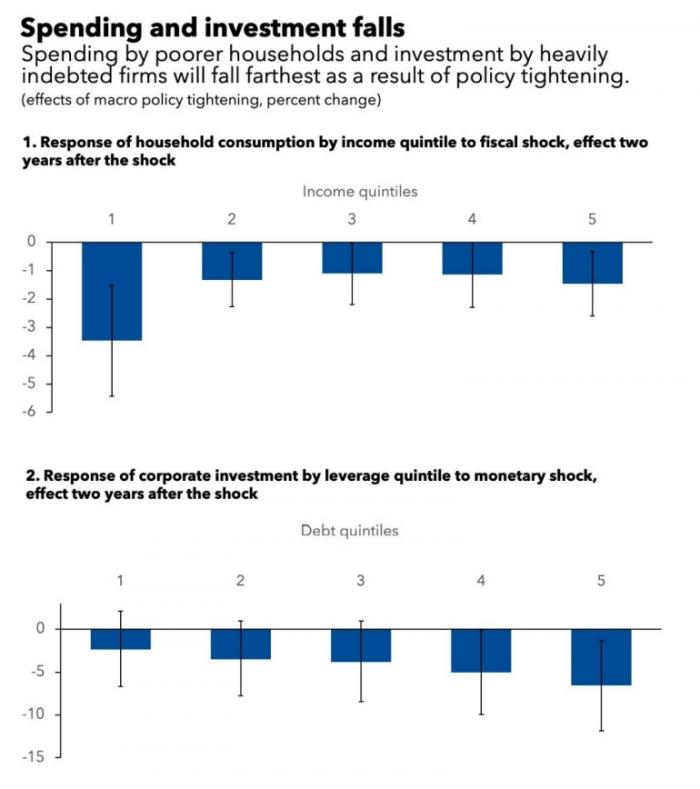

Καθώς οι οικονομίες ανακάμπτουν και ο πληθωρισμός επιταχύνεται, οι κυβερνήσεις θα πρέπει να λαμβάνουν υπόψη τους τον αντίκτυπο της σύσφιξης της δημοσιονομικής και νομισματικής πολιτικής στους καταναλωτές και τις επιχειρήσεις με τις μεγαλύτερες οικονομικές δυσκολίες, όταν βηματοδοτούν την έξοδο από τις έκτακτες πολιτικές στήριξης. Για παράδειγμα, εκτιμούμε ότι μια αιφνιδιαστική σύσφιξη κατά 100 μονάδες βάσης θα επιβράδυνε τις επενδύσεις των επιχειρήσεων με τη μεγαλύτερη μόχλευση κατά σωρευτικά 6,5% σε διάστημα δύο ετών - τέσσερις ποσοστιαίες μονάδες περισσότερο από ό,τι για τις επιχειρήσεις με τη μικρότερη μόχλευση.

Όταν η ανάκαμψη βρίσκεται σε καλό δρόμο και οι ισολογισμοί είναι σε καλή κατάσταση, η δημοσιονομική στήριξη θα μπορούσε να μειωθεί ταχύτερα, διευκολύνοντας το έργο των κεντρικών τραπεζών. Αλλού, οι κυβερνήσεις θα πρέπει να στοχεύσουν τη δημοσιονομική στήριξη στους πιο ευάλωτους στη μετάβαση προς την ανάκαμψη, τηρώντας παράλληλα αξιόπιστα μεσοπρόθεσμα δημοσιονομικά πλαίσια.

Για να αποτραπεί η ταχεία σύσφιξη της νομισματικής πολιτικής από το να προκαλέσει μεγάλες και δυνητικά μακροχρόνιες διαταραχές, οι υπεύθυνοι χάραξης πολιτικής θα πρέπει να δώσουν ιδιαίτερη προσοχή στις δυσμενείς εξελίξεις στον χρηματοπιστωτικό τομέα. Αυτό είναι ιδιαίτερα σημαντικό σε χώρες όπου ένα κύμα πτωχεύσεων σε τομείς που έχουν πληγεί σημαντικά από την πανδημία θα μπορούσε να μεταδοθεί στην υπόλοιπη οικονομία. Οι κυβερνήσεις στις χώρες αυτές θα μπορούσαν να δώσουν κίνητρα για αναδιάρθρωση αντί για εκκαθάριση και, όπου χρειάζεται, να επεκτείνουν τη στήριξη της φερεγγυότητας.

Υποχώρηση καταναλωτικών δαπανών αλλά και επιχειρηματικών επενδύσεων

Αφερεγγυότητα, καθεστώτα αναδιάρθρωσης

Οι αρχές θα πρέπει επίσης να ενισχύσουν τους μηχανισμούς αναδιάρθρωσης και αφερεγγυότητας (για παράδειγμα, μέσω ειδικών εξωδικαστικών αναδιαρθρώσεων) για να προωθήσουν την ταχεία ανακατανομή του κεφαλαίου και της εργασίας προς τις πιο παραγωγικές επιχειρήσεις. Ομοίως, εάν τα μεγάλα χρέη των νοικοκυριών απειλούν την ανάκαμψη, οι κυβερνήσεις θα πρέπει να εξετάσουν οικονομικά αποδοτικά προγράμματα αναδιάρθρωσης του χρέους με στόχο τη μεταφορά πόρων σε σχετικά ευάλωτα άτομα που είναι πιο πιθανό να ξοδέψουν το εισόδημά τους.

Τα προγράμματα αυτά θα πρέπει, από το σχεδιασμό τους, να επιδιώκουν την ελαχιστοποίηση του ηθικού κινδύνου. Εν ολίγοις, η πρόσφατη αύξηση του χρέους των νοικοκυριών και των επιχειρήσεων ενέχει κινδύνους για τον ρυθμό ανάκαμψης. Ωστόσο, ο κίνδυνος αυτός δεν είναι ομοιόμορφα κατανεμημένος.

Η προσεκτική, σε πραγματικό χρόνο, παρακολούθηση των ισολογισμών των νοικοκυριών με χαμηλό εισόδημα και των ευάλωτων επιχειρήσεων είναι το κλειδί για τη βαθμονόμηση της απεμπλοκής των μέτρων στήριξης. Αυτό θα μπορούσε να αποτρέψει την ξαφνική δυσπραγία όταν οι χρηματοπιστωτικές συνθήκες αυστηροποιηθούν.