Δεν δίνει «λευκή επιταγή» η κυβέρνηση σε όσους έχουν «κόκκινα» δάνεια με ενέχυρο πρώτης κατοικίας. Αντίθετα, το νέο πρόγραμμα «Γέφυρα» για την επιδότηση των δόσεων, ενεργοποιείται με έναν αυστηρό όρο: ότι ο δανειολήπτης θα καταλήξει πρώτα σε συμφωνία με την τράπεζα για τη ρύθμιση της οφειλής του, πριν εξασφαλίσει την πρόσβαση στην κρατική επιδότηση.

Αυτός ήταν ένας όρος στον οποίο είχαν επιμείνει οι τράπεζες τους προηγούμενους μήνες, κατά τη διαπραγμάτευση με το υπουργείο Οικονομικών για τους όρους του νέου προγράμματος, ενώ ιδιαίτερη έμφαση σε αυτό τον όρο έδωσαν και οι ευρωπαϊκοί Θεσμοί, που τόνιζαν ότι μια επιδότηση άνευ όρων σε «κόκκινους» δανειολήπτες θα επιδρούσε αρνητικά στην κουλτούρα πληρωμών.

Έτσι, η κυβέρνηση κατέληξε σε μια ρύθμιση που, ουσιαστικά, προσφέρει ένα «καρότο» στον «κόκκινο» δανειολήπτη, την επιδότηση της δόσης για μικρή χρονική περίοδο, προκειμένου να τον οδηγήσει σε διαπραγμάτευση με την τράπεζα για την εξεύρεση μιας βιώσιμης λύσης για τη ρύθμιση του δανείου.

Ειδικότερα, όπως τονίζεται στον οδηγό που εξέδωσε η Γραμματεία Ιδιωτικού Χρέους για το πρόγραμμα «Γέφυρα»,

- Εφόσον το δάνειο είναι μη εξυπηρετούμενο, τότε η αίτηση διαβιβάζεται ηλεκτρονικά στις εμπλεκόμενες τράπεζες, οι οποίες σε καλούν για να προσκομίσεις τυχόν πρόσθετα απαιτούμενα δικαιολογητικά (π.χ. πιστοποιητικό βαρών). Θα πρέπει να τα προσκομίσεις εντός 15 ημερών.

- Στη συνέχεια οι τράπεζες σου παρέχουν μία ή περισσότερες εναλλακτικές προτάσεις ρύθμισης οφειλών, εντός 30 ημερών. Έχεις το δικαίωμα να δεχθείς ή να απορρίψεις τη ρύθμιση αυτή.

- Η ρύθμιση αυτή πρέπει να είναι μακροπρόθεσμη και βιώσιμη, δηλαδή να μπορείς να την εξυπηρετήσεις, σύμφωνα με τις παρούσες οικονομικές σου δυνατότητες. Για να λάβεις την επιδότηση, θα πρέπει να έχεις συμφωνήσει σε μια ρύθμιση σε συνεργασία με την τράπεζα και να υπογράψεις τη σχετική σύμβαση έως 31/12/2020.

Αντίθετα, απλούστατη είναι η διαδικασία για όσους ζητούνε επιδότηση για δάνεια που εξυπηρετούνται κανονικά:

- Μετά την υποβολή της αίτησης, εφόσον το δάνειο είναι εξυπηρετούμενο, τότε η αίτηση διαβιβάζεται ηλεκτρονικά στις εμπλεκόμενες τράπεζες, οι οποίες προβαίνουν σε ειδικούς ελέγχους και στη συνέχεια αποστέλλουν τον αριθμό λογαριασμού (IBAN), όπου το Κράτος καταβάλλει την επιδότηση.

- Η καταβολή της επιδότησης ξεκινά με τη λήξη της αναστολής πληρωμών, που ενδεχομένως έχει χορηγηθεί από την τράπεζα, αλλά το αργότερο έως 31/12/2020.

Προσοχή: Δεν σταματούν οι πλειστηριασμοί

Ένα άλλο σημαντικό στοιχείο του προγράμματος που πρέπει να έχουν υπόψη όσοι έχουν «κόκκινα» δάνεια και θέλουν να υποβάλουν αίτηση είναι ότι δεν παρέχει γενική προστασία από τα μέτρα αναγκαστικής είσπραξης (κατασχέσεις, πλειστηριασμούς).

Όπως σημειώνεται στον ίδιο οδηγό,

- Εφόσον ρυθμίσεις το δάνειό σου, σε συνεργασία με την τράπεζα, και πληρώνεις κανονικά το ποσό της μηνιαίας δόσης που δεν καλύπτεται από το Κράτος, τότε η εν λόγω τράπεζα διακόπτει κατασχέσεις και πλειστηριασμό.

- Ωστόσο, οι υπόλοιποι πιστωτές στους οποίους δεν πληρώνεις τις οφειλές σου, δύνανται να προβούν ή συνεχίζουν τη διενέργεια μέτρων αναγκαστικής εκτέλεσης και για τον σκοπό αυτό θα πρέπει να προβείς σε ρύθμιση οφειλών μαζί τους.

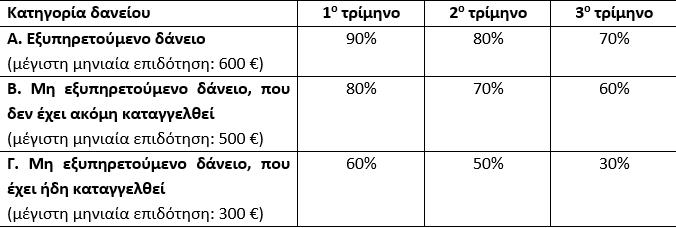

Επιδότηση για τρία τρίμηνα

Το κράτος, όπως αναφέρει ο οδηγός, επιδοτεί για τρία τρίμηνα, τη μηνιαία δόση του δανείου, ανάλογα με την κατηγορία του δανείου, ως εξής:

Ο δανειολήπτης θα πρέπει να πληρώνει κάθε μήνα το υπόλοιπο ποσό της δόσης δανείου, που δεν το καλύπτει το κράτος. Μετά τη λήξη της επιδότησης, θα πρέπει να πληρώνει ολόκληρη τη μηνιαία δόση του δανείου, για χρονικό διάστημα 6-18 μήνες, ανάλογα με την κατηγορία του δανείου, αλλιώς θα πρέπει να επιστρέψει την κρατική επιδότηση.

Σημειώνεται, τέλος, ότι με το πρόγραμμα επιδοτούνται όλα τα είδη δανείου, στεγαστικά, καταναλωτικά και επιχειρηματικά, που βαρύνουν την πρώτη κατοικία. Δεν επιδοτούνται τα δάνεια που λήφθηκαν με κρατική εγγύηση (π.χ. πυρόπληκτων, σεισμόπληκτων κ.α.) ή που ήδη επιδοτούνται στο πλαίσιο άλλου προγράμματος (π.χ. Οργανισμού Εργατικής Κατοικίας – ΟΕΚ, Ν. 4605/2019) προς αποφυγή διπλής ενίσχυσης, κάτι που απαγορεύεται από το ευρωπαϊκό θεσμικό πλαίσιο.