Την ανάγκη να επιταχυνθεί η εξυγίανση των τραπεζικών χαρτοφυλακίων, με μείωση των προβληματικών δανείων σε μονοψήφια ποσοστά ακόμη και ως το τέλος του 2021, υπογραμμίζει στην έκθεσή της η Επιτροπή Πισσαρίδη, ώστε το τραπεζικό σύστημα να μπορέσει το συντομότερο δυνατό να προσφέρει σε επιχειρήσεις και νοικοκυριά περισσότερα και φθηνότερα δάνεια.

Στην έκθεση τονίζεται ότι τα μη εξυπηρετούμενα δάνεια αποτελούν τον κύριο παράγοντα που περιορίζει τη δυνατότητα των τραπεζών να χρηματοδοτήσουν την οικονομία και συμβάλλει στη διατήρηση υψηλών επιτοκίων δανεισμού.

Περιγράφοντας το πρόβλημα, η Επιτροπή σημειώνει, μεταξύ άλλων, ότι «η δυσκολία πρόσβασης στην εξωτερική χρηματοδότηση προκύπτει από διάφορους δείκτες. Το κόστος δανεισμού των ελληνικών επιχειρήσεων από τις τράπεζες είναι αισθητά υψηλότερο από άλλες χώρες της Ευρωζώνης. Το μέσο επιτόκιο δανεισμού για μεγάλες ελληνικές επιχειρήσεις το 2018 ήταν 3,81%, ενώ συγκριτικά ήταν μόνο 1,93% στην Πορτογαλία. Οι ελληνικές ΜμΕ υποφέρουν όχι μόνο από υψηλότερα επιτόκια σε σχέση με άλλες χώρες, αλλά και από χαμηλότερη παροχή νέου δανεισμού προς αυτές».

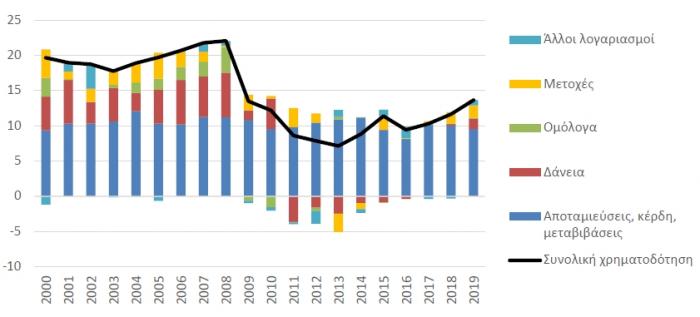

Όπως φαίνεται σε σχετικό γράφημα της έκθεσης, η τελευταία χρονιά που οι ελληνικές επιχειρήσεις άντλησαν σημαντικού ύψους δάνεια από τις τράπεζες για τη χρηματοδότηση της λειτουργίας και των επενδύσεών τους ήταν το 2010. Από τότε, τα δάνεια, που απεικονίζονται στο γράφημα με κόκκινο χρώμα, πέρασαν σε αρνητικό έδαφος ή αντιστοιχούσαν σε πολύ μικρό ποσοστό της συνολικής χρηματοδότησης, που κατά κύριο λόγο προερχόταν από τις αποταμιεύσεις των επιχειρηματιών.

Πηγές χρηματοδότησης ως ποσοστό του ΑΕΠ

Βασικό πρόβλημα τα «κόκκινα» δάνεια

Όπως τονίζεται στην έκθεση, «το βασικό πρόβλημα με τις τράπεζες, και πηγή πολλών άλλων δυσχερειών (δυσκολία στον δανεισμό προς νέες επιχειρήσεις, αργή ψηφιοποίηση, δανεισμός σε επιχειρήσεις “ζόμπι”) είναι τα προβληματικά δάνεια». Για να ξεπερασθεί αυτό το πρόβλημα γρηγορότερα, η έκθεση εξετάζει λύσεις που έχουν ήδη συζητηθεί ή εφαρμόζονται, αλλά προσθέτει μία ακόμη εναλλακτική λύση για πολύ γρήγορα αποτελέσματα:

- «Μια εναλλακτική λύση είναι η κάθε τράπεζα ανεξάρτητα να προχωρήσει ταχύτερα στην εξυγίανση του δικού της χαρτοφυλακίου προβληματικών δανείων μέσω τιτλοποιήσεων και πωλήσεων.

- Υπό τη λύση αυτή, η κυβέρνηση, σε συνεννόηση με τον SSM, θα πρέπει να επιταχύνει το σημερινό τριετές πρόγραμμα μείωσης των προβληματικών δανείων που έχει εγκριθεί από τον SSM, και να θέσει στις ελληνικές τράπεζες τον δεσμευτικό στόχο ότι τα προβληματικά δάνεια ως προς το σύνολο των δανείων θα πρέπει να μειωθούν σε μονοψήφιο αριθμό στο τέλος του 2021 (ενδεχομένως με κάποια πρόβλεψη παράτασης αν η πανδημία συνεχιστεί και το 2021).

- Παράλληλα, θα πρέπει να καθιερωθεί σύστημα bonus/malus από την κυβέρνηση και τον SSM για αποκλίσεις από τους στόχους και για διατήρηση επιχειρήσεων «ζόμπι» στο χαρτοφυλάκιό τους. Το σύστημα αυτό μπορεί να βασίζεται, ενδεικτικά, σε ευνοϊκότερες κεφαλαιακές απαιτήσεις ή ευνοϊκότερη φορολογική μεταχείριση για τράπεζες που ξεπερνούν τους στόχους τους.

Τα υπέρ και κατά των άλλων λύσεων

Όσον αφορά τις άλλες λύσεις, που εφαρμόζονται ή συζητούνται, η Επιτροπή παραθέτει τα υπέρ και κατά, ως εξής:

- «Μια πρώτη στρατηγική είναι να επιλυθεί το πρόβλημα σταδιακά, σε ορίζοντα 3-5 χρόνων, κυρίως με την αξιοποίηση των ετήσιων κερδών προ προβλέψεων για την αύξηση των προβλέψεων κάθε χρόνο, καθώς και με τιτλοποιήσεις ή πωλήσεις προβληματικών δανείων. Οι κεφαλαιακές ανάγκες που ενδέχεται να προκύψουν με τη στρατηγική αυτή θα μπορούν να καλυφθούν στο μέλλον, ίσως υπό καλύτερες συνθήκες. Η στρατηγική αυτή περιορίζει τις άμεσες ανάγκες για νέα κεφάλαια, αλλά παρατείνει τα υπάρχοντα προβλήματα.

- Μια δεύτερη στρατηγική, την οποία θεωρούμε καλύτερη, είναι να λυθεί το πρόβλημα πιο άμεσα, είτε μέσω της δημιουργίας «κακής τράπεζας» (bad bank) και τη μεταφορά του συνόλου των προβληματικών δανείων σε αυτή, είτε μέσω άμεσων μαζικών τιτλοποιήσεων ή και πωλήσεων προβληματικών δανείων στην αγορά από κάθε τράπεζα χωριστά. Και στις δυο περιπτώσεις ενδέχεται να προκύψουν κεφαλαιακές ανάγκες. Από τις πρόσφατες τιτλοποιήσεις προκύπτει ότι για κάθε 1 δισ. ευρώ προβληματικών δανείων που τιτλοποιούνται, απαιτούνται 200 εκατ. ευρώ επιπρόσθετες προβλέψεις και κατ’ επέκταση και κεφάλαια. Για πωλήσεις προβληματικών δανείων στην αγορά, οι ανάγκες για προβλέψεις είναι μεγαλύτερες.

- Η λύση της «κακής τράπεζας» έχει το πλεονέκτημα ότι διευκολύνει τον συντονισμό μεταξύ των πιστωτών, καθώς όλα τα προβληματικά δάνεια από μια επιχείρηση συγκεντρώνονται κάτω από την ίδια στέγη. Υπάρχουν όμως και μειονεκτήματα, ιδιαίτερα στην πρακτική εφαρμογή. Η δημιουργία της «κακής τράπεζας» θα απαιτήσει μακρές διαπραγματεύσεις, ιδιαίτερα καθώς η κάθε τράπεζα βρίσκεται σε διαφορετικό σημείο εκκίνησης όσον αφορά τις προβλέψεις. Κατά το διάστημα αυτό, που ενδέχεται να κρατήσει ακόμα και δύο χρόνια, η διαχείριση των προβληματικών δανείων θα υπολειτουργεί. Οι τράπεζες έχουν επίσης προχωρήσει σε σχεδιασμό και υλοποίηση των δικών τους λύσεων η καθεμιά (π.χ. τιτλοποιήσεις), οι οποίες έχουν εγκριθεί από τον SSM, και η ανατροπή των λύσεων αυτών θα έχει κόστος».