Σε επικίνδυνη τρικυμία παρέσυρε την ελληνική ναυτιλία η πανδημία, προκαλώντας σοβαρό πλήγμα και στην εθνική οικονομία, καθώς την περίοδο Μαρτίου - Σεπτεμβρίου άνοιξε «τρύπα» 2,1 δισ. ευρώ στο ισοζύγιο εξωτερικών συναλλαγών, λόγω της απώλειας εσόδων από τη ναυτιλία.

Ειδικότερα, όπως προκύπτει από τα στοιχεία της Τράπεζας της Ελλάδος,

- Η «αναιμική» ανάκαμψη της οικονομίας το τρίτο τρίμηνο (αύξηση του ΑΕΠ μόλις κατά 2,3% σε σχέση με το β' τρίμηνο, ενώ η αντίστοιχη μεταβολή στην ευρωζώνη πλησίασε το 12%) ήταν αποτέλεσμα και της μείωσης των εσόδων από τον τομέα μεταφορών, ο κύριος όγκος των οποίων προέρχεται από τη ναυτιλία. Το γ' τρίμηνο του 2020, τα έσοδα από τις μεταφορές ήταν 3,4 δισ. ευρώ, έναντι 4,7 δισ. την ίδια περίοδο του 2019, δηλαδή υπήρξε μια μείωση κατά 1,3 δισ. ευρώ, ή σε ποσοστό 27,8%.

- Από τον Μάρτιο ως τον Σεπτέμβριο, η πανδημία «κούρεψε» τα έσοδα από τον τομέα των μεταφορών κατά 20,8% σε σχέση με την ίδια περίοδο του 2019, καθώς μειώθηκαν κατά 2,1 δισ., από 10,24 σε 8,11 δισ. ευρώ.

Τα οξύτατα προβλήματα που προκάλεσε η πανδημία στο παγκόσμιο εμπόριο, αρχικά με το lockdown της Κίνας και η μεγάλη πτώση της ζήτησης υγρών καυσίμων δεν θα μπορούσαν να αφήσουν ανεπηρέαστη την ελληνική ναυτιλία. Ενδεικτικό των ακραίων διακυμάνσεων που προκλήθηκαν στη διάρκεια της χρονιάς είναι ότι ο δείκτης Baltic Exchange Dry Index, που αποτελεί το βαρόμετρο της διακίνησης ξηρου φορτίου, υποχώρησε από τις 976 μονάδες στην αρχή του έτους, στις 393 μονάδες στις 14 Μαΐου, σημειώνοντας πτώση της τάξεως του 60%. Στις 6 Οκτωβρίου είχε ανακάμψει στις 2097 μονάδες, αλλά χθες βρίσκοταν και πάλι πολύ χαμηλότερα, στις 1.162 μονάδες, καθώς το δεύτερο κύμα της πανδημίας και τα περιοριστικά μέτρα που υιοθετούνται σε όλο τον κόσμο προκαλούν νέα προβλήματα στις θαλάσσιες μεταφορές.

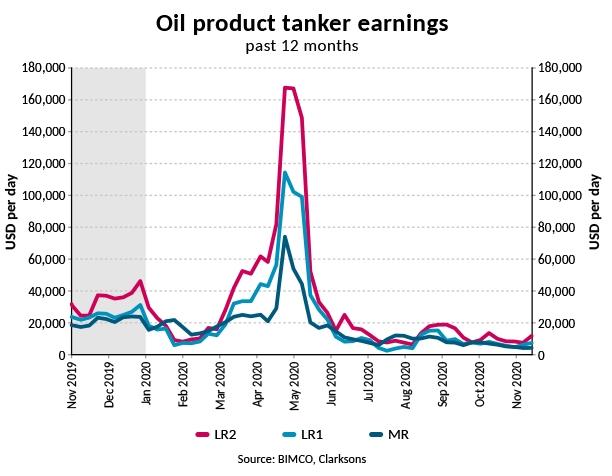

Εξίσου ακραίες είναι οι διακυμάνσεις και στα έσοδα των τάνκερ μεταφοράς πετρελαίου, όπου οι Έλληνες εφοπλιστές έχουν και την ισχυρότερη παρουσία τους. Όπως φαίνεται στο γράφημα του οίκου Bimco, το πρώτο κύμα της πανδημίας, που παρέλυσε τις μεταφορές προς την Κίνα, έριξε τα έσοδα των τάνκερ σε επίπεδα κάτω και από τα 10.000 δολ. την ημέρα, ενώ ακολούθησε μια ανοδική κίνηση τον Μάιο, για να υποχωρήσουν και πάλι δραματικά τους επόμενους μήνες.

Με αυτά τα δεδομένα, η ναυτιλία φαίνεται ότι θα συνεχίσει και το τέταρτο τρίμηνο του έτους να αντιμετωπίζει «αιμορραγία» εσόδων, η οποία θα επιβαρύνει περαιτέρω το εθνικό εισόδημα. Το πρώτο εξάμηνο του 2021 δεν θα είναι εύκολο, καθώς η παγκόσμια οικονομία θα βρίσκεται στο μεταίχμιο, ανάμεσα στο δεύτερο κύμα της πανδημίας και στη σταδιακή αντιμετώπισή της με τα εμβόλια, ενώ η ουσιαστική ανάκαμψη τοποθετεί στο δεύτερο εξάμηνο του 2021.

Οι προβλέψεις των ειδικών αναφέρονται σε βελτίωση της κατάστασης για τη ναυτιλία, η οποία όμως δεν θα ωφελήσει εξίσου όλους τους κλάδους της. Σε αναβάθμιση των προβλέψεών της για την πορεία της παγκόσμιας ναυτιλίας, προχώρησε πρόσφατα η Fitch Ratings, καθώς προβλέπει αύξηση της ζήτησης για θαλάσσιες μεταφορές το προσεχές διάστημα. Ο οίκος πιστοληπτικής αξιολόγησης ανέφερε στην σχετική ανάλυσή του, ότι η ορθολογική διαχείριση της μεταφορικής ικανότητας του υφιστάμενου στόλου, ιδίως στον κλάδο των εμπορευματοκιβωτίων, θα επιτρέψει στις ναυτιλιακές εταιρείες να επωφεληθούν από την μερική ανάκαμψη της ζήτησης στις επιμέρους κατηγορίες φορτίων κατά την διάρκεια του 2021.

Γι’ αυτόν τον λόγο, η Fitch αναβαθμίζει την πρόβλεψή της για τον κλάδο σε «σταθερή». Ωστόσο, δεν θα επωφεληθούν όλοι οι κλάδοι το ίδιο. Για παράδειγμα, οι αναλυτές αναφέρουν ότι οι προοπτικές του ξηρού φορτίου, αλλά και του κλάδου των εμπορευματοκιβωτίων θα καταγράψουν κέρδη κατά την διάρκεια του 2021. Ωστόσο, δεν θα συμβεί το ίδιο και με τον τομέα των δεξαμενόπλοιων (υγρό φορτίο), όπου η κατάσταση θα εξακολουθήσει να παρουσιάζει προκλήσεις και η ναυλαγορά θα παραμείνει αδύναμη. Σε αντίθετη περίπτωση, αν δηλαδή αναμενόταν βελτίωση και στα δεξαμενόπλοια, η αναβάθμιση της Fitch θα ήταν ακόμα μεγαλύτερη.

«Η ανάκαμψη της παγκόσμιας οικονομίας είναι κλειδί για την απορρόφηση της ήπιας αύξησης της προσφοράς, που αναμένουμε σε όλους τους επιμέρους τομείς της ναυτιλίας. Βασικοί παράγοντες κινδύνου για τον κλάδο είναι μια πιθανή υστέρηση της ζήτησης, ως αποτέλεσμα μιας νέας έξαρσης της πανδημίας, μιας μείωσης στα κυβερνητικά πακέτα οικονομικής στήριξης, ή μιας νέας αύξησης των προστατευτικών εμπορικών μέτρων», τονίζεται στην έκθεση της Fitch.