Με τις αποδόσεις των κρατικών ομολόγων να εμφανίζουν εντυπωσιακή άνοδο κατά τη διάρκεια των τελευταίων 30 ημερών, τον πληθωρισμό να έχει φθάσει στο 3% και την οικονομία να έχει ανακάμψει σημαντικά, η ώρα των «ευθυνών» αλλά και των αποφάσεων για την Ευρωπαϊκή Κεντρική Τράπεζα έφθασε και μάλιστα με επιτακτικό τρόπο.

Η συνεδρίαση της Πέμπτης 9 Σεπτεμβρίου δημιουργεί αρκετούς προβληματισμούς στους επενδυτές, οι οποίοι αποτυπώνονται και στην πορεία των αποδόσεων των κρατικών ομολόγων. Σε διάστημα ενός μήνα (3 Αυγούστου – 3 Σεπτεμβρίου 2021) η απόδοση για το ελληνικό 10ετές έχει αυξηθεί 33,8%, για το ιταλικό 21,5%, το ισπανικό 36,28% και για το πορτογαλικό, που ακολουθεί και την πιο άσχημη πορεία, 56,2%.

Οι αγορές ομολόγων δεν… τρελάθηκαν, ούτε περιμένουν να υπάρξει αύξηση των επιτοκίων, αλλά θεωρούν ότι η ΕΚΤ εκ των πραγμάτων θα αναγκαστεί να προχωρήσει σε μείωση του έκτακτου προγράμματος ΡΕΡΡ, στο οποίο περιλαμβάνονται όλοι οι κρατικοί τίτλοι, ακόμη και οικονομίων, όπως η ελληνική, με χαμηλή πιστοληπτική αξιολόγηση.

Ταύτιση ΕΚΤ και Fed για τον πληθωρισμό

Το 3% στον πληθωρισμό της ευρωζώνης είναι ένα… τρομακτικό νούμερο, αλλά, όπως αποδεικνύουν πρόσφατες δηλώσεις κορυφαίων στελεχών της διοίκησης της EKT, δεν φαίνεται να δημιουργεί μεγάλες ανησυχίες.

Όπως ακριβώς συμβαίνει και με τη Fed έτσι και τα στελέχη της διοίκησης της ΕΚΤ θεωρούν ότι η άνοδος του πληθωρισμού αποτελεί ένα παροδικό φαινόμενο, συνέπεια της πανδημίας, εξαιτίας και του ότι η βάση σύγκρισης δηλαδή το 2020 ήταν ένα περίεργο έτος το οποίο σίγουρα δεν θα μπορούσε να χαρακτηριστεί ως φυσιολογικό εξ όλων των απόψεων, οικονομικών και κοινωνικών.

Υπέρ της άποψης της παροδικότητας των ανοδικών τάσεων του πληθωρισμού τάχθηκε, σε πρόσφατη συνέντευξή του στο Bloomberg, ο διοικητής της Τράπεζας της Ελλάδος, κ. Γιάννης Στουρνάρας. Όπως τόνισε «σύμφωνα με τις περισσότερες εκτιμήσεις, η πρόσφατη αύξηση του πληθωρισμού οφείλεται σε προσωρινούς παράγοντες που σχετίζονται με διάφορα σημεία συμφόρησης στην προσφορά που προκλήθηκαν από την πανδημία. Οι εξελίξεις στους μισθούς και το κόστος εργασίας ανά μονάδα που καθορίζουν τον πυρήνα του πληθωρισμού δεν εμφανίζουν την ίδια μεταβλητότητα με τον πληθωρισμό. Επομένως, βάσει αυτών των στοιχείων θα συνιστούσα προσοχή όσον αφορά την πορεία του πληθωρισμού σε σχέση με τον μεσοπρόθεσμο στόχο μας».

Σε μία, μάλλον απρόσμενη, εξέλιξη με την παραπάνω άποψη συντάχθηκε και ο Γενς Βάιντμαν, επικεφαλής της γερμανικής κεντρικής τράπεζας Bundesbank. Παρά το γεγονός ότι επεσήμανε πως η ΕΚΤ δεν πρέπει να παραβλέψει το ενδεχόμενο ο πληθωρισμός τελικά να τρέξει πιο γρήγορα από το αναμενόμενο έσπευσε να προσθέσει ότι για να θεωρηθεί «μη προσωρινή» αυτή η αύξηση θα πρέπει να σημειωθεί και αντίστοιχη πορεία των μισθών, κάτι που δεν ισχύει, τουλάχιστον, αυτή τη στιγμή.

Ως εκ τούτου τα περισσότερα μέλη του διοικητικού συμβουλίου της ΕΚΤ είναι απόλυτα ταυτισμένα με τα όσα έχει τονίσει, επανειλημμένα και ο πρόεδρος της Fed, Τζερόμ Πάουελ, ο οποίος φρόντισε να στείλει το μήνυμα ότι μία ενδεχόμενη αύξηση των επιτοκίων είναι «ακόμη πολύ μακριά».

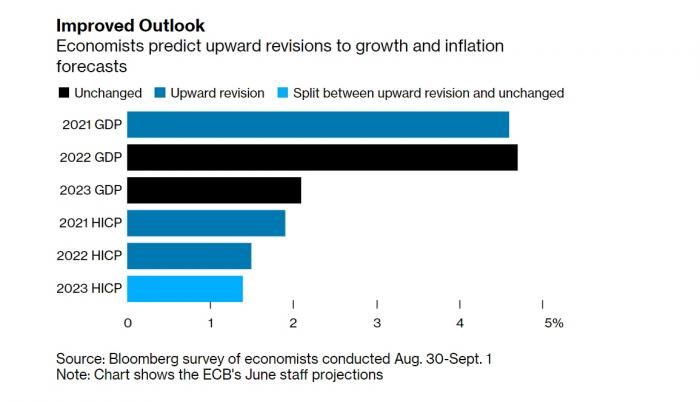

Αξίζει να σημειωθεί ότι την ερχόμενη Πέμπτη δημοσιοποιούνται και οι εκτιμήσεις των οικονομολόγων της ΕΚΤ για την πορεία ανάπτυξης και πληθωρισμού, με πρόβλεψη ότι θα υπάρξει αναβάθμιση και για τα δύο μεγέθη σε σύγκριση με τα αντίστοιχα τον περασμένο Ιούνιο. Τον Ιούνιο του 2021 η ΕΚΤ είχε εκτιμήσει ότι η οικονομία της ευρωζώνης θα «τρέξει» με ρυθμό 4,6% φέτος, 4,7% το 2022 και θα υποχωρήσει στο 2,1% το 2023. Αντιστοίχως ο πληθωρισμός φέτος θα διαμορφωθεί τελικά στο 1,9%, το 2022 θα υποχωρήσει στο 1,5% και το 2023 στο 1,4%.

Σε αναβάθμιση των εκτιμήσεων για ανάπτυξη και πληθωρισμό θα προχωρήσει η ΕΚΤ

Το αίνιγμα των προγραμμάτων ποσοτικής χαλάρωσης

Το πρώτο που καλείται να ξεκαθαρίσει η ΕΚΤ, αναφορικά με το έκτακτο πρόγραμμα ΡΕΡΡ είναι τι σημαίνει στην ουσία το πρώτο γράμμα «Ρ». Προέρχεται από τη λέξη «Pandemic» («Πανδημία) και φυσικά όχι από το «Permanent» («Μόνιμο») ως εκ τούτου οι αγορές γνώριζαν εξ αρχής ότι δεν θα διαρκούσε για πάντα. Η τράπεζα έχει τονίσει ότι θα ολοκληρωθεί τον Μάρτιο του 2022.

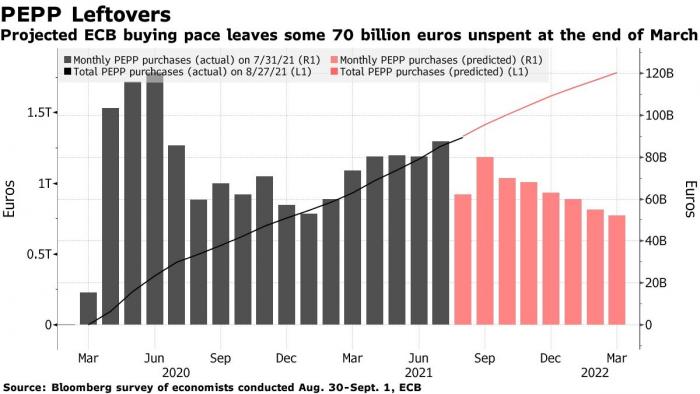

Μείωση των μηνιαίων αγορών ομολόγων μέσω του προγράμματος ΡΕΡΡ αναμένουν οι αναλυτές...

Οι αναλυτές εμφανίζονται διχασμένοι αναφορικά με τις προθέσεις της ΕΚΤ για την ακριβή χρονική στιγμή μείωσης του προγράμματος. Από την άλλη οι αγορές ομολόγων, όπως δείχνει και η αύξηση των αποδόσεων, μάλλον τη θεωρούν βέβαιη. Μία, αρκετά μεγάλη, ομάδα αναλυτών εκτιμά ότι η μείωση θα επέλθει εντός του δ’ τριμήνου του 2021 και θα φθάσει από τα 80 δισ. μηνιαίως που είναι σήμερα στα 50 δισ., με την ΕΚΤ να μην εξαντλεί πλήρως το «μπαζούκας» των 1,85 τρισ. ευρώ και να έχει περίσσευμα κοντά στα 70 δισ. ευρώ. Άλλωστε η πρόεδρος της τράπεζας, Κριστίν Λαγκάρντ, είχε δηλώσει εξ αρχής ότι δεν είναι αναγκαίο να ξοδευτεί όλο το κεφάλαιο, καθώς όλα θα εξαρτηθούν από τις συνθήκες που θα επικρατούν στην οικονομία.

Αντίθετα Nomura και ING εκτιμούν ότι οι όποιες αλλαγές θα λάβουν χώρα στο α’ τρίμηνο του 2022, προκειμένου η ΕΚΤ να έχει μία πλήρη εικόνα για την πορεία της οικονομίας της ευρωζώνης και φυσικά εφόσον η πανδημία δεν εμφανίσει, εκ νέου, το επιθετικό της πρόσωπο. Επιπρόσθετα τονίζουν ότι οι επενδυτές θα έπρεπε να είναι προετοιμασμένοι, κάτι που ευελπιστούν ότι έχουν πράξει τα οικονομικά επιτελεία των κρατών – μελών, για την λήξη του ΡΕΡΡ, η οποία θα αφαιρέσει μεγάλο μέρος της ρευστότητας που υπάρχει στην αγορά ομολόγων, επιτρέποντάς της, όμως, να ακολουθήσει μία πιο ομαλή πορεία και κυρίως πιο αντιπροσωπευτική της πραγματικής κατάστασης στην οποία βρίσκονται οι οικονομίες και όχι της «πλασματικής» που δημιουργείται καθώς η ΕΚΤ αγοράζει, κυριολεκτικά, τα πάντα.

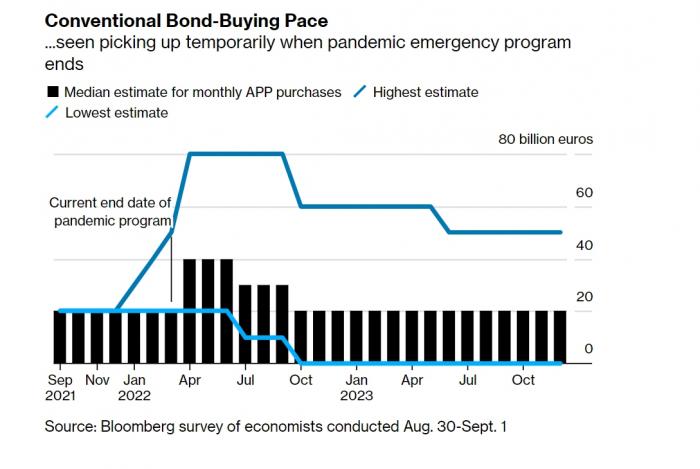

... αλλά με σταθερό το «κλασσικό» πρόγραμμα ποσοτικής χαλάρωσης ΑΡΡ

Βέβαια ο πονοκέφαλος για τα οικονομικά επιτελεία δεν θα ξεκινήσει το 2022 αλλά το πιθανότερο το 2023, όπως τόνισε και ο Φίλιπ Λέιν, μέλος του ΔΣ της ΕΚΤ, αναφερόμενος στα ελληνικά ομόλογα, υπογραμμίζοντας ότι «μέσω του ΡΕΡΡ θα επανεπενδύονται όλες μας οι αγορές, ως εκ τούτου θα υπάρχει αρκετή παρουσία της ΕΚΤ στην ελληνική αγορά ομολόγων μέσω του προγράμματος πανδημίας (ΡΕΡΡ), ανεξαρτήτως του τι θα συμβεί με το τακτικό πρόγραμμα αγοράς ομολόγων ΑΡΡ (Asset Purchase Program)» .

Όσο για το μόνιμο πρόγραμμα ποσοτικής χαλάρωσης ΑΡΡ όλα δείχνουν ότι η ΕΚΤ δεν προτίθεται να προχωρήσει σε κάποια μείωσή του προς ώρας, με τους οικονομολόγους να εκτιμούν ότι μπορεί να σημειωθεί για ένα τρίμηνο διπλασιασμός των μηνιαίων αγορών μετά και την τυπική λήξη του ΡΕΡΡ και να δρομολογηθεί μείωση των 20 δις. ευρώ που δαπανώνται αυτή τη στιγμή ανά μήνα τον Οκτώβριο του 2022.