Το τελευταίο έτος υψηλών ζημιών για τις ελληνικές τράπεζες, πριν την επιστροφή σε κερδοφορία, θα είναι το 2021. Οι τράπεζες, σύμφωνα με τα στοιχεία που εκθέτει η Τράπεζα της Ελλάδος στην Ενδιάμεση Έκθεση για τη Νομισματική Πολιτική, πληρώνουν φέτος με αρκετά υψηλό τίμημα σε επίπεδο οικονομικών αποτελεσμάτων τη γρήγορη εκκαθάριση των χαρτοφυλακίων από την κληρονομικά «κόκκινων» δανείων του παρελθόντος, καθώς στο 9μηνο οι ζημιές είναι περίπου 8,5 φορές μεγαλύτερες από τις αντίστοιχες του 2019 και ανήλθαν σε 4,4 δισ. ευρώ.

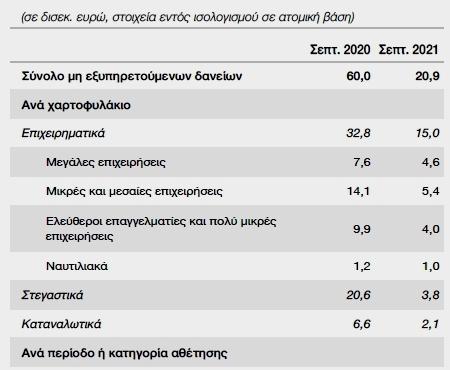

Το καλό νέο για τις τράπεζες είναι ότι, με τις μεγάλες τιτλοποιήσεις με τη βοήθεια του σχεδίου «Ηρακλής» και με τη νομοθετική ρύθμιση για τον αναβαλλόμενο φόρο που επιτρέπει να μην αυξάνεται η συμμετοχή του Δημοσίου όταν εγγράφουν ζημιές, κατάφεραν μέσα σε μία μόνο χρήση, το 2021, να μειώσουν θεαματικά τα μη εξυπηρετούμενα δάνεια (ΜΕΔ). Είναι χαρακτηριστικό ότι το απόθεμα των ΜΕΔ μειώθηκε στο τέλος του 9μήνου 2021 κατά 65% σε σχέση με την αντίστοιχη περίοδο του 2020, δηλαδή από τα 60 στα 20,9 δισ. ευρώ.

Δεύτερο καλό νέο είναι ότι, αν και η πανδημία θα αφήσει πίσω της νέα ΜΕΔ, η επίπτωση αυτή φαίνεται ότι θα είναι σχετικά περιορισμένη, συγκριτικά με τις πρώτες εκτιμήσεις που είχαν γίνει από την ΤτΕ. Όπως σημειώνεται στην έκθεση, επιπτώσεις από την πανδημία στα ΜΕΔ θα καταγραφούν με καθυστέρηση, μετά τη λήξη των μέτρων στήριξης.

Όμως, σε «ζώνη κινδύνου» βρίσκονται σχετικά μικρού ύψους δάνεια: σύμφωνα με την ΤτΕ, πρόκειται για δάνεια που σήμερα καταγράφονται ως εξυπηρετούμενα, αλλά βρίσκονται σε κάποιο καθεστώς ρύθμισης, το ύψος των οποίων φθάνει τα 9,4 δισ. ευρώ. Ένα μέρος αυτών των δανείων θα αρχίσουν από το δ’ τρίμηνο του 2021 να καταγράφονται ως μη εξυπηρετούμενα. Έτσι, όλα δείχνουν ότι η πανδημία θα αφήσει μεν πίσω της μια κληρονομιά νέων ΜΕΔ, όμως το ύψος αυτών δεν θα είναι τόσο μεγάλο, όσο είχε αρχικά εκτιμηθεί και, σε κάθε περίπτωση, δεν δημιουργεί απειλή νέας σοβαρής επιδείνωσης της ποιότητας του ενεργητικού.

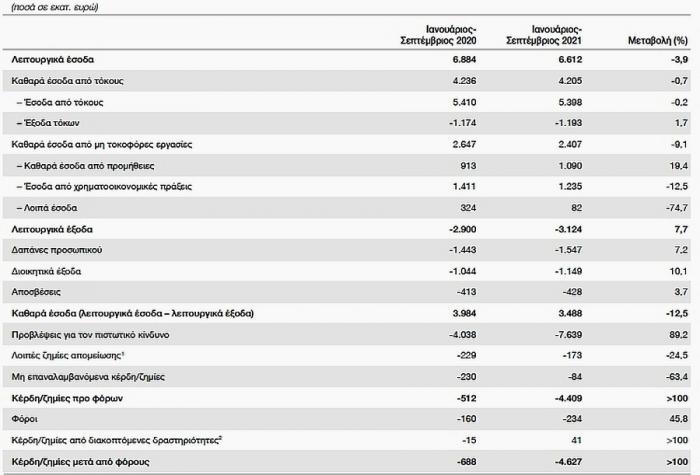

Εστίες προβληματισμού για τη μελλοντική πορεία των τραπεζών αποτελούν η χαμηλή επαναλαμβανόμενη κερδοφορία, καθώς τα καθαρά έσοδα από τόκους παρέμειναν στάσιμα (-0,7%) και τα συνολικά καθαρά έσοδα μειώθηκαν κατά 12,5%, όπως και η χαμηλή ποιότητα των κεφαλαίων, με καταγραφόμενη αύξηση της συμμετοχής των αναβαλλόμενων φορολογικών απαιτήσεων στα κεφάλαια στο 62% από 53% τον Δεκέμβριο του 2020.

Τα οικονομικά αποτελέσματα 9μήνου των ελληνικών τραπεζών

Οι κυριότερες επισημάνσεις της έκθεσης για τις τράπεζες

Όπως σημειώνει, μεταξύ άλλων, η ΤτΕ στο κεφάλαιο της έκθεσης για το τραπεζικό σύστημα,

- Ο κύριος παράγοντας που διαμόρφωσε τα χρηματοοικονομικά και εποπτικά μεγέθη των τραπεζών κατά την περίοδο Ιανουαρίου-Σεπτεμβρίου του 20216 ήταν οι συναλλαγές που σχετίζονταν με τη μείωση του αποθέματος των μη εξυπηρετούμενων δανείων (ΜΕΔ), απόρροια των οποίων, εκτός από την περαιτέρω μείωση των ΜΕΔ, ήταν η καταγραφή σημαντικού ύψους ζημιών και η αρνητική επίδραση στους δείκτες κεφαλαιακής επάρκειας.

- Χαρακτηριστικό επίσης της υπό εξέταση περιόδου ήταν και η διαμόρφωση της οργανικής κερδοφορίας σε χαμηλότερα επίπεδα από εκείνα της αντίστοιχης περιόδου του 2020, κυρίως λόγω της καταγραφής μικρότερων μη επαναλαμβανόμενων εσόδων.

- Οι συνέπειες της πανδημίας στον τραπεζικό τομέα έχουν σε μεγάλο βαθμό συγκρατηθεί μέχρι τώρα, σε συνάφεια με την καλύτερη του αναμενομένου πορεία της οικονομίας. Ωστόσο, οι ενδείξεις για συστηματική καταγραφή νέων εισροών ΜΕΔ κατά τη διάρκεια του 2021, δεν επιτρέπουν εφησυχασμό και εκτιμάται ότι το μέγεθος της επίπτωσης της πανδημίας θα εκδηλωθεί με κάποια υστέρηση, μετά την πλήρη άρση των μέτρων στήριξης της οικονομίας.

- Για το λόγο αυτό, οι τράπεζες θα πρέπει να επανεξετάζουν συνεχώς την επάρκεια των προβλέψεων έναντι του πιστωτικού κινδύνου, ενώ είναι ιδιαίτερα κρίσιμο να υπάρξει προσεκτικός σχεδιασμός του χρονοδιαγράμματος άρσης των μέτρων στήριξης που έχουν λάβει το Ευρωσύστημα, η Ευρωπαϊκή Ένωση, η κυβέρνηση και οι εποπτικές αρχές. Τα εν λόγω μέτρα έχουν σημαντική θετική συμβολή μέχρι στιγμής στην προσπάθεια των τραπεζών να απορροφήσουν τις επιπτώσεις από την πανδημία και να ενισχύσουν τις πιστώσεις προς την οικονομία.

- Ειδικότερα ως προς την αποδοτικότητα, την περίοδο Ιανουαρίου-Σεπτεμβρίου 2021 οι τράπεζες εμφάνισαν μικρή πτώση των λειτουργικών τους εσόδων σε σύγκριση με την αντίστοιχη περίοδο του 2020, κυρίως λόγω της μείωσης των εσόδων από χρηματοοικονομικές πράξεις και λοιπές πηγές, η οποία υπεραντιστάθμισε την αύξηση των καθαρών εσόδων από προμήθειες. Η διατήρηση των καθαρών εσόδων από τόκους στα επίπεδα της αντίστοιχης περιόδου του 2020 αντανακλά τη θετική επίδραση της μείωσης του κόστους άντλησης ρευστότητας, που αντιστάθμισε τη μείωση του υπολοίπου των δανείων και την περαιτέρω υποχώρηση του καθαρού επιτοκιακού περιθωρίου.

- Ταυτόχρονα, η αύξηση που εμφάνισαν τα λειτουργικά έξοδα, κυρίως λόγω των έκτακτων εξόδων αναδιάρθρωσης δύο συστημικών τραπεζών, συνέβαλε στη μείωση των αποτελεσμάτων προ προβλέψεων και φόρων σε σχέση με το αντίστοιχο διάστημα του προηγούμενου έτους. Επιπρόσθετα, λαμβανομένου υπόψη του σχηματισμού σημαντικών προβλέψεων, πρωτίστως λόγω των συναλλαγών απομείωσης των ΜΕΔ από τρεις συστημικές τράπεζες και δευτερευόντως από την ανάγκη κάλυψης του πιστωτικού κινδύνου, το αποτέλεσμα μετά από φόρους ήταν ζημιογόνο.

- Αναφορικά με την κεφαλαιακή επάρκεια, τόσο ο Δείκτης Κεφαλαίου Κοινών Μετοχών (Common Equity Tier 1 − CET1) όσο και ο Συνολικός Δείκτης Κεφαλαίου (Total Capital Ratio) σε ενοποιημένη βάση υποχώρησαν στο τέλος Σεπτεμβρίου 2021, σε 12,6% και 15,1% αντίστοιχα (έναντι 14,6% και 16,3% αντίστοιχα το Σεπτέμβριο 2020). Ενσωματώνοντας την πλήρη επίδραση του Διεθνούς Προτύπου Χρηματοοικονομικής Αναφοράς 9 (ΔΠΧΑ 9), ο δείκτης CET1 διαμορφώθηκε σε 10,7% και ο Δείκτης Κεφαλαιακής Επάρκειας σε 13,3%. Σε ευρωπαϊκό επίπεδο, σύμφωνα με στοιχεία της Ευρωπαϊκής Αρχής Τραπεζών, ο αντίστοιχος μεσοσταθμικός δείκτης CET1 διαμορφώθηκε σε 15,5%.

- Επιπλέον, η ποιότητα των εποπτικών ιδίων κεφαλαίων των ελληνικών τραπεζών επιδεινώθηκε περαιτέρω, καθώς το Σεπτέμβριο του 2021 οι οριστικές και εκκαθαρισμένες αναβαλλόμενες φορολογικές απαιτήσεις (Deferred Tax Credits − DTCs) ανέρχονταν σε 14,4 δισεκ. ευρώ, αντιπροσωπεύοντας το 62% των συνολικών εποπτικών ιδίων κεφαλαίων (από 53% το Δεκέμβριο του 2020).

Πώς εξελίχθηκαν τα «κόκκινα» δάνεια

Αναφορικά με την ποιότητα του χαρτοφυλακίου δανείων σε ατομική βάση, τα ΜΕΔ ανήλθαν στο τέλος Σεπτεμβρίου 2021 σε 20,9 δισεκ. ευρώ, μειωμένα κατά 26,3 δισεκ. ευρώ συγκριτικά με το τέλος Δεκεμβρίου 2020 και κατά περίπου 86,3 δισεκ. ευρώ έναντι του Μαρτίου του 2016, οπότε είχε καταγραφεί και το υψηλότερο επίπεδο ΜΕΔ.

Τα μη εξυπηρετούμενα δάνεια

Η υποχώρηση του αποθέματος των ΜΕΔ κατά τη διάρκεια του 2021 οφείλεται κυρίως σε πωλήσεις δανείων ύψους 26,2 δισεκ. ευρώ (λόγω της αξιοποίησης του προγράμματος παροχής κρατικής εγγύησης σε τιτλοποιήσεις δανείων πιστωτικών ιδρυμάτων, γνωστού με την ονομασία “Ηρακλής”) και λιγότερο σε εισπράξεις μέσω ενεργητικής διαχείρισης (δηλαδή μέσω αναδιαρθρώσεων/ρυθμίσεων δανείων, είσπραξης καθυστερούμενων οφειλών, ρευστοποίησης εξασφαλίσεων κ.λπ.). Επίσης, τη μείωση των ΜΕΔ υποβοήθησαν, μετά και τη λήξη των μέτρων αναστολής πληρωμής δόσεων, τα μέτρα των τραπεζών για διευκόλυνση πελατών τους όσον αφορά τους όρους αποπληρωμής των δανείων τους.