Την σταδιακή αύξηση και των εγχώριων επιτοκίων καταθέσεων θα σηματοδοτήσει η επόμενη αύξηση του βασικού επιτοκίου της Ευρωπαϊκής Κεντρικής Τράπεζας, η οποία προγραμματίζεται για τις 27 Οκτωβρίου, τερματίζοντας μια μακρά περίοδο ουσιαστικά μηδενικών επιτοκίων για τους καταθέτες.

Οι εγχώριες τράπεζες είχαν προαναγγείλει κατά την παρουσίαση των αποτελεσμάτων του πρώτου εξαμήνου ότι από την επόμενη αύξηση του βασικού επιτοκίου της ΕΚΤ θα ανοίξει η κουβέντα της αύξησης των επιτοκίων και στις καταθέσεις. Όπως σημειώνουν στελέχη τραπεζών στο Business Daily, η αύξηση των επιτοκίων καταθέσεων θα είναι σταδιακή και περιορισμένη και σε καμία περίπτωση δεν θα ακολουθήσει το βασικό επιτόκιο της ΕΚΤ. Αναφέρουν ως χαρακτηριστικές περιπτώσεις τα παραδείγματα στις ΗΠΑ και το Ηνωμένο Βασίλειο (όπου οι αυξήσεις επιτοκίων προηγήθηκαν των αυξήσεων στην ευρωζώνη) όπου περίπου το 15% με 25%, ή σε κάποιες περιπτώσεις μέχρι 40%, των αυξήσεων του βασικού επιτοκίου έχει περάσει στις καταθέσεις.

Υπενθυμίζεται ότι η ΕΚΤ προχώρησε στην αύξηση του βασικού επιτοκίου του ευρώ κατά 50 μονάδες βάσης (0,50%) τον περασμένο Ιούλιο και κατά 75 μ.β. (0,75%) τον Σεπτέμβριο, με το βασικό επιτόκιο του ευρώ από 0% να διαμορφώνεται σήμερα στο 1,25%. Σε λίγες ημέρες, την Πέμπτη 27 Οκτωβρίου, η ΕΚΤ θα προχωρήσει σε νέα αύξηση επιτοκίου, με την αγορά να προεξοφλεί αύξηση κατά 75 μ.β., ενώ αναμένεται μια ακόμα αύξηση επίσης κατά 75 μ.β. μέχρι το τέλος του έτους -αν και ενισχύονται οι φωνές που υπογραμμίζουν τον κίνδυνο μεγάλης ύφεσης στην ευρωζώνη, ζητώντας αυτοσυγκράτηση από την ΕΚΤ.

Σε κάθε περίπτωση, τα επιτόκια καταθέσεων στην Ελλάδα θα φύγουν από το επίπεδο του μηδέν που είναι σήμερα, αλλά θα παραμείνουν αισθητά χαμηλότερα του 0,5%. Σημειώνεται ότι η πλεονάζουσα ρευστότητα στο τραπεζικό σύστημα, με τις καταθέσεις να φτάνουν τα 137,979 δισ. ευρώ έναντι δανείων 112,9 δισ. ευρώ, απονευρώνει κάθε διάθεση αύξησης των επιτοκίων καταθέσεων. Το βασικό πρόβλημα των τραπεζών είναι να μετασχηματίσουν σε δάνεια τις καταθέσεις που έχουν και όχι να προσελκύσουν νέες, κάτι που θα μπορούσε να οδηγήσει σε μεγαλύτερες αυξήσεις των επιτοκίων καταθέσεων.

Πού βρίσκονται τα επιτόκια καταθέσεων

Σήμερα τα επιτόκια καταθέσεων βρίσκονται ουσιαστικά στο μηδέν. Σύμφωνα με τα τελευταία στοιχεία της Τράπεζας της Ελλάδος, τον Αύγουστο το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων καταθέσεων παρέμεινε αμετάβλητο στο 0,04%. Tο μέσο επιτόκιο υφισταμένων καταθέσεων μίας ημέρας από νοικοκυριά διαμορφώνεται στο 0,03%, ενώ το αντίστοιχο επιτόκιο των καταθέσεων από επιχειρήσεις παρέμεινε σχεδόν αμετάβλητο στο 0,01%. Το μέσο επιτόκιο των καταθέσεων με συμφωνημένη διάρκεια έως 1 έτος από νοικοκυριά διαμορφώθηκε, στο 0,11%.

Σημειώνεται ότι μετά την επιβολή των capital controls το 2015 η μείωση των επιτοκίων καταθέσεων επιταχύνθηκε σημαντικά με τις καταθέσεις να παραμένουν ουσιαστικά εγκλωβισμένες στο τραπεζικό σύστημα. Εν συνεχεία τα επιτόκια καταθέσεων συμπιέστηκαν λόγω της διεθνούς συγκυρίας και της δραστικής αποκλιμάκωσης των επιτοκίων η οποία κορυφώθηκε μετά το ξέσπασμα της πανδημίας το 2020 για την αντιμετώπιση των επιπτώσεων τις οποίας οι κεντρικές τράπεζες ακολούθησαν ανορθόδοξη νομισματική πολιτική οδηγώντας τα βασικά επιτόκια παρέμβασης ακόμα και σε αρνητικά επίπεδα.

Άμεση η επίπτωση στα δάνεια νοικοκυριών

Σε ότι αφορά τα δάνεια των νοικοκυριών η αύξηση των επιτοκίων είναι αυτόματη, καθώς η μεγάλη πλειοψηφία των δανείων είναι κυμαινόμενου επιτοκίου συνδεδεμένου με το euribor. Έτσι, κάθε μεταβολή του βασικού επιτοκίου της ΕΚΤ περνάει αμέσως στα δάνεια.

Σημειώνεται ότι μικρό μόνο μέρος των στεγαστικών δανείων, περίπου το 10%, είναι σταθερού επιτοκίου και απρόσβλητα από τις διακυμάνσεις του βασικού επιτοκίου της ΕΚΤ. Αντίθετα το 90% των στεγαστικών δανείων είναι κυμαινόμενου επιτοκίου και ήδη οι δανειολήπτες έχουν υποστεί τις δυο αυξήσεις επιτοκίων της ΕΚΤ.

Η αύξηση στη μηνιαία δόση θα προσεγγίσει το 30% μετά την ολοκλήρωση των αυξήσεων από την ΕΚΤ επιβαρύνοντας δραστικά τον οικογενειακό προγραμματισμό και μάλιστα σε μια συγκυρία που η ενεργειακή κρίση και ο πληθωρισμός ασκούν μεγάλες πιέσεις.

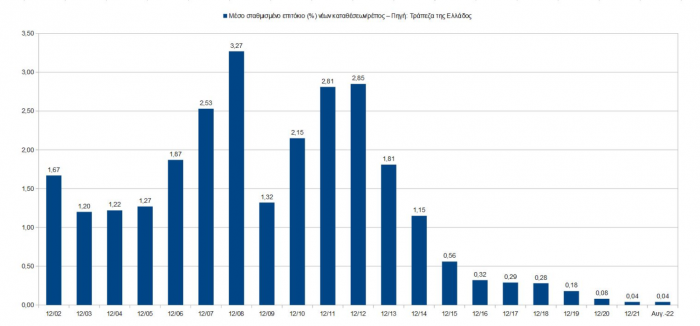

Μέσο σταθμισμένο επιτόκιο νέων καταθέσεων - ρέπος

| Έτος | Επιτόκιο (%) |

| Δεκ. 2002 | 1,67 |

| Δεκ. 2003 | 1,20 |

| Δεκ. 2004 | 1,22 |

| Δεκ. 2005 | 1,27 |

| Δεκ. 2006 | 1,87 |

| Δεκ. 2007 | 2,53 |

| Δεκ. 2008 | 3,27 |

| Δεκ. 2009 | 1,32 |

| Δεκ. 2010 | 2,15 |

| Δεκ. 2011 | 2,81 |

| Δεκ. 2012 | 2,85 |

| Δεκ. 2013 | 1,81 |

| Δεκ. 2014 | 1,15 |

| Δεκ. 2015 | 0,56 |

| Δεκ. 2016 | 0,32 |

| Δεκ. 2017 | 0,29 |

| Δεκ. 2018 | 0,28 |

| Δεκ. 2019 | 0,18 |

| Δεκ. 2020 | 0,08 |

| Δεκ. 2021 | 0,04 |

| Αύγ. 2022 | 0,04 |