Ισχυρές είναι οι προοπτικές τόσο για την ελληνική οικονομία όσο και για το Χρηματιστήριο Αθηνών το 2024, όπως σημειώνει σε έκθεσή της η NBG Securities.

Η χρηματιστηριακή τονίζει ότι, υπό την προϋπόθεση ότι δεν θα συμβεί κάποιο εξωτερικό αρνητικό σοκ, ο Γενικός Δείκτης μπορεί να κλείσει το έτος υψηλότερα από το επίπεδο των 1.500 μονάδων.

Όπως αναφέρει το φιλικό προς την αγορά αποτέλεσμα των εκλογών του Ιουνίου 2023 και η επακόλουθη αναβάθμιση της Ελλάδας σε επενδυτική βαθμίδα παρείχαν το απαραίτητο σκηνικό ώστε οι ελληνικές μετοχές να καταγράψουν θετικές αποδόσεις το 2023 (39%).

Επιπλέον, η ελληνική χρηματιστηριακή αγορά εισήλθε με το δεξί στο 2024 (αύξηση 7% από την αρχή του έτους), κυρίως λόγω των χρηματοπιστωτικών εταιρειών (αύξηση 14% από την αρχή του έτους). Αν και το 2024 θα είναι μια πιο δύσκολη χρονιά για εξίσου γενναιόδωρες χρηματιστηριακές αποδόσεις, δεν υπάρχει αμφιβολία ότι η χώρα επανέρχεται στις οθόνες των επενδυτών μετά από μια δεκαετία στην ερημιά.

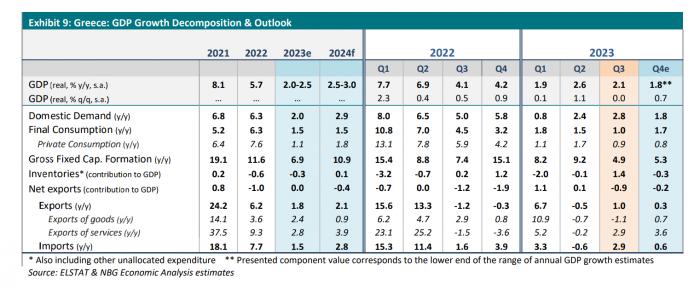

Οι εκτιμήσεις για την οικονομία

Σύμφωνα με το βασικό σενάριο, εκτιμάται ότι πολλοί καταλύτες για την επαναξιολόγηση των ελληνικών μετοχών παραμένουν σε ισχύ, δηλαδή:

- η πολιτική σταθερότητα που οδηγεί σε μια μοναδική ευκαιρία για διαρθρωτικές μεταρρυθμίσεις υπέρ της ανάπτυξης,

- η πρόσφατη πτώση των αποδόσεων των ελληνικών ομολόγων (μετά την επίτευξη του IG),

- η επιτάχυνση της οικονομικής ανάπτυξης που βρίσκεται πολύ πάνω από τους μέσους όρους της ΕΕ (ενισχυμένη από την αναβαλλόμενη επενδυτική δραστηριότητα,

- οι ισχυρές συνθήκες στην αγορά εργασίας και η αύξηση των δαπανών μέσω Ταμείου Ανάκαμψης, σε συνδυασμό με μια πρόσθετη ώθηση από την επιστροφή στο IG και τις μεταρρυθμίσεις που ενισχύουν την ανάπτυξη),

- η επιστροφή της εμπιστοσύνης των επενδυτών (περίπου 8 δισ. ευρώ σε προσφορές ή 12πλάσια υπερκάλυψη για την ΑΜΚ του ΔΑΑ ύψους περίπου 0,8 δισ. ευρώ),

- η συνεχιζόμενη δημοσιονομική υπεραπόδοση και

- η στήριξη της αποτίμησης τόσο σε απόλυτη όσο και σε σχετική βάση (το EV/EBITDA της ελληνικής αγοράς για το 2024 της τάξης του 5,7x αντιπροσωπεύει έκπτωση >50% έναντι των ομοειδών της).

Στον αντίποδα, τα εταιρικά κέρδη παραμένουν ένας καλός μπαλαντέρ, με τις εκτιμήσεις του μέσου όρου των αναλυτών να δείχνουν ελαφρώς χαμηλότερη συνολική αύξηση των κερδών ανά μετοχή για την ελληνική αγορά φέτος περίπου στο 4% έναντι.

Εκτιμάται ότι οι παραπάνω καταλύτες σε συνδυασμό με την αυξημένη ρευστότητα, λόγω των αυξημένων ροών επενδυτών μετά την IG και της τοποθέτησης ενόψει της επικείμενης αναβάθμισης της χρηματιστηριακής αγοράς σε καθεστώς ανεπτυγμένης αγοράς (το πιθανότερο το 2025), θα μπορούσαν να παρέχουν στήριξη σε περιόδους ακραίας μεταβλητότητας και πιέσεων από το εξωτερικό.

Υπό την προϋπόθεση ότι δεν θα λάβει χώρα κάποιο νέο σημαντικό εξωτερικό αρνητικό σοκ, οι ελληνικές μετοχές θα μπορούσαν να επιτύχουν περαιτέρω κέρδη, κλείνοντας το έτος πάνω από το επίπεδο των 1.500 μονάδων, με τη μεταβλητότητα και την επιλογή μετοχών να αποτελούν βασικά θέματα.

Στις αβεβαιότητες εντάσσονται οι γεωπολιτικοί κίνδυνοι, αλλά και οι εκλογές των ΗΠΑ τον Νοέμβριο που θα μπορούσαν να ενισχύσουν τη μεταβλητότητα των αγορών σε διεθνές επίπεδο.

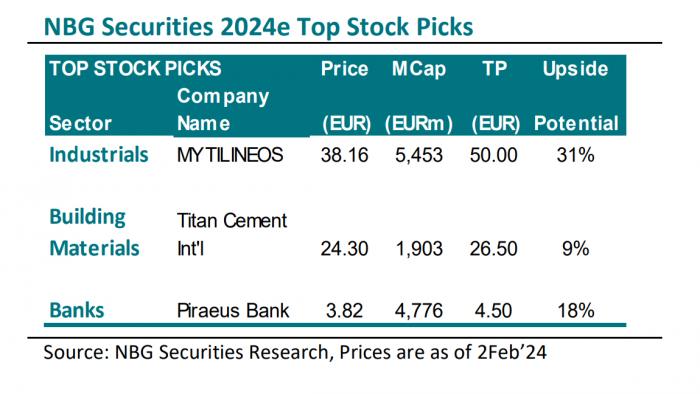

Οι κορυφαίες επιλογές

Οι κορυφαίες επιλογές της χρηματιστηριακής περιλαμβάνουν μετοχές υψηλής κεφαλαιοποίησης εταιρειών με καλά θεμελιώδη στοιχεία, ισχυρούς ισολογισμούς και ταμειακές ροές, βιώσιμα μερίσματα και ελκυστικές αποτιμήσεις, οι οποίες συνδυάζουν χαρακτηριστικά αξίας και ανάπτυξης.

Ως εκ τούτου, στη φετινή top list συμπεριλαμβάνονται οι:

- Mytilineos: Προσφέρει την καλύτερη έκθεση στον πολλά υποσχόμενο ενεργειακό τομέα, καλύπτοντας σημαντικά θέματα όπως η ενεργειακή μετάβαση και η ανάπτυξη των ΑΠΕ. Τιμή - στόχος στα 50 ευρώ, με περιθώριο ανόδου 31%.

- Τράπεζα Πειραιώς: Για λόγους αποτίμησης, καθώς υπάρχει πιο πειστική απόδοση κινδύνου μετά την ισχυρή πρόοδο που έχει σημειώσει στη βελτίωση βασικών λειτουργικών στοιχείων του ενεργητικού της. Τιμή - στόχος 4,50 ευρώ, με περιθώριο ανόδου 18%.

- Τιτάν: Καθώς επανήλθε δριμύτερη από τη μετά-Covid19 εποχή, με μια στρατηγική που φιλοδοξεί να αποκαταστήσει τη θέση του ομίλου μεταξύ των κορυφαίων παραγωγών τσιμέντου στις αγορές δραστηριοποίησής του, οδηγώντας παράλληλα την κερδοφορία σε νέα υψηλότερα επίπεδα. Τιμή - στόχος 26,50 ευρώ, με περιθώριο ανόδου 9%

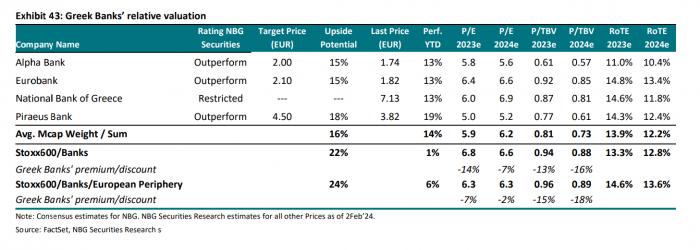

Θετικές προοπτικές για τράπεζες

Σε ό,τι αφορά το σύνολο του τραπεζικού τομέα, η χρηματιστηριακή τονίζει ότι συνεχίζουν να διαθέτουν θετικές προοπτικές, οι οποίες, μεταξύ άλλων, στηρίζονται στην επιτυχή υλοποίηση των επιχειρηματικών σχεδίων των τραπεζών μέχρι σήμερα, στην ανθεκτικότητα της κερδοφορίας που αναμένεται για το 2024 και στην προοπτική διανομής μερίσματος από τα κέρδη του 2023.

Οι ελληνικές τράπεζες έχουν ξεκινήσει το έτος με το… δεξί, με απόδοση από την αρχή του έτους στο 14,4%, ισχυρότερη από των ευρωπαϊκών. Επιπρόσθετα είναι σε καλή θέση για να επωφεληθούν από τα συνεχιζόμενα υψηλά επιτόκια, τα οποία αναμένεται να παραμείνουν αμετάβλητα για ένα μεγάλο μέρος του 2024, και να επικεντρωθούν στην επέκταση των δανειακών τους βιβλίων. Αυτό θα βοηθήσει να μετριάσουν τις μειώσεις των επιτοκίων που αναμένονται αργότερα μέσα στο έτος, διατηρώντας την κερδοφορία τους σε υψηλά επίπεδα.

Επιπλέον, οι συνεχείς προσπάθειές τους για τη μείωση των αποθεμάτων μη εξυπηρετούμενων ανοιγμάτων τις έχουν οδηγήσει σε υγιείς ισολογισμούς, ενώ τα επίπεδα κεφαλαίου τους έχουν επιτρέψει να επιστρέψουν αξία στους επενδυτές με τη μορφή μερισμάτων από τα κέρδη του 2023.

Επίσης προοπτική περαιτέρω αποεπένδυσης από το ΤΧΣ αναμένεται να προσελκύσει ακόμη μεγαλύτερη προσοχή από τους επενδυτές, να αυξήσει τον όγκο συναλλαγών και να ενισχύσει τις επιδόσεις τους στην αγορά.

Ο κύριος κίνδυνος για το 2024 είναι ότι οι ελληνικές τράπεζες δεν θα μπορέσουν να αυξήσουν το χαρτοφυλάκιο δανείων τους σύμφωνα με τον στόχο, καθιστώντας την κερδοφορία τους ευάλωτη σε τυχόν μειώσεις επιτοκίων.