Σε αναβάθμιση των τιμών – στόχων για τις τέσσερις συστημικές τράπεζες προχωρά η JPMorgan, σε νέα έκθεσή της για τα χρηματοοικονομικά συστήματα των αναδυόμενων αγορών, ενώ διατηρεί την «υπέρβαρη» σύσταση («overweight») γι’ αυτές.

Πιο συγκεκριμένα:

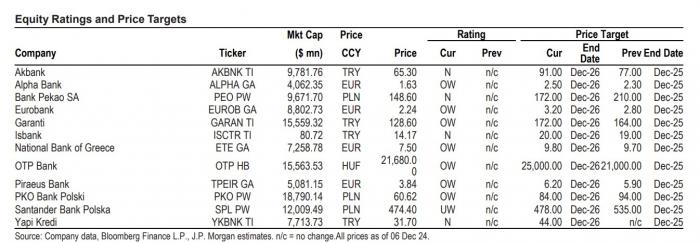

- Η νέα τιμή – στόχος για την Alpha Bank είναι στα 2,50 ευρώ από 2,30 ευρώ πριν.

- Η νέα τιμή – στόχος για τη Eurobank είναι στα 3,20 ευρώ από 2,80 ευρώ πριν.

- Η νέα – τιμή στόχος για την Εθνική Τράπεζα είναι στα 9,80 ευρώ από 9,70 ευρώ πριν.

- Η νέα – τιμή στόχος για την Πειραιώς είναι στα 6,20 ευρώ από 5,90 ευρώ πριν.

Αναφερόμενοι σε κάθε τράπεζα οι αναλυτές του αμερικανικού ομίλου αναφέρουν τα ακόλουθα:

- Alpha Bank: Οι μετοχές της Alpha έχουν υποαποδώσει σε σχέση με τις αντίστοιχες μετοχές λόγω ενός συνδυασμού παραγόντων, όπως το χαμηλότερο προφίλ ROTE, τα υψηλότερα (αν και συγκλίνοντα) NPEs και η χαμηλότερη κάλυψη από προβλέψεις. Η χαμηλότερη ευαισθησία της Alpha στα επιτόκια σε έναν κύκλο στροφής των επιτοκίων μπορεί να διαφοροποιήσει θεματικά τη μετοχή, ενώ η ισχυρή πορεία του CET1 του ομίλου προσφέρει σταθερές και σχετικά υποτιμημένες δυνατότητες επιστροφής κεφαλαίου. Όσον αφορά το τελευταίο, αναμένεται ότι η απόδοση του 2025 θα είναι στο 9,3% με παραδοχή καταβολής 50%, ενώ το 17,5% CET1 της τράπεζας προσφέρει πλεονάζοντα κεφάλαια ίσα με περίπου το ένα τρίτο της κεφαλαιοποίησης της αγοράς (πάνω από το 14% που θεωρείται ελάχιστο).

- Eurobank: Η μετοχή της Eurobank σημειώνει άνοδο 39% σε ετήσια βάση, υπεραποδίδοντας σημαντικά έναντι των υπολοίπων (Alpha +6%, ΕΤΕ +19%, Πειραιώς +19%) και του SX7P (+25%). Αυτό αντανακλά την ισχυρή δυναμική των βασικών κερδών και την πρόσφατη ενοποίηση της Ελληνικής Τράπεζας. Από την πρώτη ενοποίηση γ’ τρίμηνο, η ιστορία έχει προχωρήσει ταχύτερα από το αναμενόμενο, με τον όμιλο να υπογράφει πρόσφατα συμφωνίες για την αύξηση του ποσοστού του σε 93,5% από 55,6%, και τη διοίκηση να υποδεικνύει μια κίνηση προς το 100% της ιδιοκτησίας μέχρι τα μέσα του 2025. Αυτό θα πρέπει να μειώσει την επίδραση των μειοψηφιών στα μεγέθη και να ανοίξει το δρόμο για περισσότερες συνέργειες, προσθέτοντας τελικά περίπου 2%, σύμφωνα με τις εκτιμήσεις, στο κανονικοποιημένο ROTE της Eurobank, αυξάνοντας το guidance σε περίπου15% από περίπου 13%. Αναβαθμίζονται τα κέρδη ανά μετοχή κατά +5%/- 2%/+7% για το 2024/2025/2026, αντανακλώντας ένα χαμηλότερο τελικό επιτόκιο ΕΚΤ 1,75% το 2025, που αντισταθμίζεται από την υψηλότερη συνεισφορά της Ελληνικής Τράπεζας

- Εθνική Τράπεζα: Αναβάθμιση των κερδών ανά μετοχή για το 2024 κατά 4%, αλλά μείωση αυτών για 2025/2026 κατά 6%/9%, αντανακλώντας το χαμηλότερο τελικό επιτόκιο της ΕΚΤ στο 1,75% το 2025. Η νέα τιμή - στόχος για τον Δεκέμβριο του 2026 στα 9,80 ευρώ βασίζεται στις νέες προβλέψεις για το 2027 που ενσωματώνουν 12,4% κανονικοποιημένο ROTE, το κόστος κεφαλαίου στο12,5% και ρυθμό ανάπτυξης 1,5%.

- Πειραιώς: Αύξηση της εκτίμησης για τα κέρδη ανά μετοχή κατά 14% για το 2024, αλλά μείωσή τους κατά 4% για το 2025 και 1% για το 2026, λόγω της μείωσης επιτοκίων από την ΕΚΤΗ Πειραιώς έχει επιτύχει μια αξιοσημείωτη θεμελιώδη στροφή, μειώνοντας τα NPEs κατά >20 δισ. από το τέλος του 2020 και επιτυγχάνοντας σημαντικές βελτιώσεις στο franchise της, με τα κανονικοποιημένα καθαρά κέρδη να φτάνουν το ένα δισ. ευρώ το 2023 που σε περίπου 17% ROTE. Η επιδίωξη της τράπεζας να διατηρήσει την κερδοφορία της στα τρέχοντα επίπεδα είναι φιλόδοξη, λαμβάνοντας υπόψη την πορεία για χαμηλότερα επιτόκια, ωστόσο το σχέδιο είναι ισορροπημένο και συνεκτικό ενώ η διοίκηση έχει ένα επιτυχημένο ιστορικό τα τελευταία χρόνια. Κλειδί για την επενδυτική υπόθεση είναι ο δείκτης CET1 της τράπεζας, ο οποίος πρόσφατα προσέγγισε το 15%, συμπεριλαμβανομένου του 35% του μερισματικού δεδουλευμένου για το οικονομικό έτος 2024.