Μπορεί οι τιμές των μετοχών σε ΗΠΑ, Ασία και Ευρώπη να έχουν αναρριχηθεί σε ιστορικά υψηλά επίπεδα, προκαλώντας σε πολλούς υψοφοβία, ωστόσο η ασυνήθιστη αυτή άνοδος έχει πολύ γερές βάσεις: την ασυνήθιστη ρευστότητα που έχουν διοχετεύσει κυβερνήσεις και κεντρικές τράπεζες στις οικονομίες για την αντιμετώπιση της πανδημίας.

Η χωρίς προηγούμενο αυτή ρευστότητα, τονίζουν στο Business Daily αναλυτές, θα έχει τρία αποτελέσματα:

- είτε θα οδηγήσει σε υψηλή ανάπτυξη αμέσως μετά τον έλεγχο της πανδημίας, γεγονός που θα ενισχύσει τις αποτιμήσεις των εταιριών,

- είτε θα οδηγήσει σε υψηλό πληθωρισμό, φαινόμενο που επίσης ενισχύει τις τιμές των μετοχών,

- είτε θα οδηγήσει και σε ανάπτυξη και σε πληθωρισμό, ευνοώντας και σε αυτή την περίπτωση της τιμές των μετοχών.

Σε κάθε περίπτωση, η ρευστότητα που διαχέεται στο οικονομικό σύστημα είναι πρωτοφανής. Αρκεί να αναφερθεί ότι, όπως επισημαίνει η Moody's, στις ΗΠΑ ο βασικός δείκτης προσφοράς χρήματος M2 (νόμισμα σε κυκλοφορία, καταθέσεις, αμοιβαία κεφάλαια διαχείρισης διαθεσίμων) αυξανόταν τον Ιανουάριο με ρυθμό 25%, σχεδόν διπλάσιο ακόμη και από το μεγαλύτερο ρυθμό αύξησης που είχε παρατηρηθεί το 1976, όταν κορυφωνόταν η κρίση υψηλού πληθωρισμού. Σύμφωνα με υπολογισμούς της Moody's, το πλεόνασμα ρευστότητας στις ΗΠΑ, μέρος του οποίου θα κατευθυνθεί και σε μετοχές, ξεπερνά τα 3 τρισ. δολάρια.

Τα παραπάνω εν πολλοίς δικαιολογούν το ράλι του 2020 κόντρα στην κοινή λογική που θα περίμενε κανείς οι επιπτώσεις της πανδημίας να αποτυπωθούν στις αποτιμήσεις των εισηγμένων εταιριών και διακόψουν την αναρρίχηση των τιμών σε ιστορικά υψηλά. Έτσι τα πτωτικά γυρίσματα μέχρι στιγμής αποδεικνύονται μικρής διάρκειας, αντιμετωπίζονται ως ευκαιρίες για τοποθετήσεις και δεν προκαλούν ανησυχίες γενικευμένης διόρθωσης.

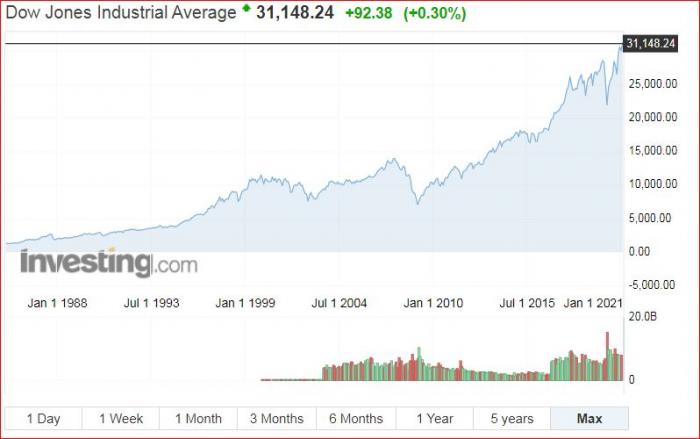

Ο Dow Jones σε πορεία διαρκούς ανόδου

Ο Dow Jones βρίσκεται σήμερα στις 31.148 μονάδες από 28.500 που ήταν τον Δεκέμβριο του 2019, 23.300 τον Δεκέμβριο του 2018, 17.800 που ήταν τον Δεκέμβριο του 2015 και 13.400 που ήταν το καλοκαίρι του 2017 πριν το ξέσπασμα της χρηματοπιστωτικής κρίσης. Αντίστοιχα ο DAX στη Γερμανία ξεπέρασε την περασμένη Παρασκευή τις 14.000 μονάδες από 13.300 που ήταν τον Δεκέμβριο του 2019, 9.800 τον Δεκέμβριο του 2014 και 6.900 μονάδες που ήταν τον Δεκέμβριο του 2010.

Με σύμμαχο την χωρίς προηγούμενο ρευστότητα, και την βεβαιότητα ότι τα προγράμματα στήριξης θα παραμείνουν ενεργά για μεγάλο χρονικό διάστημα, οι περισσότεροι αναλυτές εκτιμούν ότι η άνοδος των τιμών των μετοχών θα έχει και συνέχεια. Αυτό δεν σημαίνει ότι δεν θα υπάρξουν διορθωτικές κινήσεις, ενδεχομένως και μεγάλης έντασης, δεδομένων των μεγάλων κερδών αλλά και της μεταβλητότητας που προκαλεί ο μεγάλος όγκος κερδοσκοπικών κεφαλαίων βραχυχρόνιου ορίζοντα.

Γιατί το Χρηματιστήριο Αθηνών μπορεί να ανεβεί υψηλότερα

Μπορεί ο Ιανουάριος να απογοήτευσε όλους όσους πόνταραν σε μια γρήγορη ανάκαμψη, με δεδομένο ότι η εγχώρια αγορά έχει μείνει πολύ πίσω σε σχέση με τις διεθνείς αγορές, ωστόσο η καθίζηση των τιμών και του τζίρου δεν αναιρεί το σενάριο του bull market.

Αν και η εγχώρια οικονομία και κατ’ επέκταση το Χρηματιστήριο αντιμετωπίζουν πρόσθετες προκλήσεις που δικαιολογούν τη μεγάλη απόσταση των εγχώριων αποτιμήσεων από αυτές των διεθνών αγορών και τη διατήρηση του σημερινού discount, εν τούτοις σε ένα θετικό παγκόσμιο περιβάλλον για τις μετοχές είναι θέμα χρόνου να δούμε και στην Ελλάδα αισθητά καλύτερες τιμές.

Άλλωστε, η υποτίμηση των ελληνικών μετοχών φαίνεται πλέον υπερβολική: ο αγαπημένος δείκτης του Γουόρεν Μπάφετ, που αποτυπώνει τη σχέση της κεφαλαιοποίησης των μετοχών με το ΑΕΠ κάθε χώρας, έχει εκτιναχθεί στις ΗΠΑ στο 193%, ενώ στην Ελλάδα παραμένει καθηλωμένος στο επίπεδο του 30%.

Το υψηλό επίπεδο δημοσίου χρέους, η κακή δημοσιονομική κατάσταση, η μεγάλη εξάρτηση της οικονομίας από τον τουρισμό, το υψηλό επίπεδο χρέους πολλών νοικοκυριών και επιχειρήσεων και το μεγάλο απόθεμα μη εξυπηρετούμενων δανείων που καθιστούν τις ελληνικές τράπεζες μια ειδική περίπτωση στην Ευρώπη αποτελούν επιβαρυντικούς παράγοντες που δεν απαντώνται αλλού στην Ευρώπη σε τέτοια έκταση.

Επιπλέον η ίδια ελληνική κεφαλαιαγορά, τραυματισμένη βαριά από την δεκαετή κρίση, εμφανίζει έντονα σημάδια γήρανσης: σε μια εποχή όπου πραγματοποιείται κοσμογονία με ένα νέο επιχειρηματικό οικοσύστημα, που βασίζεται στην ψηφιακή επανάσταση, να παίρνει τα ηνία, η εγχώρια αγορά φαίνεται καθηλωμένη στις αρχές της δεκαετίας του 2000. Όπως τότε, έτσι και σήμερα ξεχωρίζει η Coca Cola HBC, οι τέσσερις μεγάλες τράπεζες, ΟΠΑΠ, ΟΤΕ, ΔΕΗ, τα διυλιστήρια, Jumbo, Τιτάν .

Και μπορεί όμιλοι όπως της Mytilineos και της ΓΕΚ Τέρνα, να έχουν ενισχυθεί θεαματικά τα τελευταία χρόνια, και μικρή σχέση να έχουν με αυτό που ήταν πριν κάποια χρόνια, ωστόσο τίποτα νέο, συνδεδεμένο με τις νέες τεχνολογίες, δεν έχει αναδειχθεί ώστε να διευρύνει τις επενδυτικές επιλογές και να ενισχύσει το ειδικό βάρος της εγχώριας αγοράς.

Όλα τα παραπάνω δικαιολογούν την καχεξία και το discount της εγχώριας αγοράς. Αυτό όμως δεν σημαίνει ότι οι τιμές των μετοχών δεν θα κινηθούν υψηλότερα.

Η εγχώρια οικονομία μπορεί να επιτύχει ιδιαίτερα υψηλούς ρυθμούς ανάπτυξης τα επόμενα χρόνια, επωφελούμενη από το Ταμείο Ανάκαμψης και τη μεγάλη παγκόσμια ρευστότητα. Σημαντικές επενδύσεις θα πραγματοποιηθούν στην ενέργεια, τις υποδομές, τον τουρισμό, την τεχνολογική αναβάθμιση των επιχειρήσεων ενώ και η επίλυση του προβλήματος των μη εξυπηρετούμενων δανείων θα εμφυσήσει νέο αέρα στην εγχώρια οικονομία.

Η ανάκαμψη θα οδηγήσει σε αναβαθμίσεις της εγχώριας οικονομίας και αυτές με τη σειρά τους θα οδηγήσουν σταδιακά στην αναβάθμιση των ελληνικών μετοχών σε δείκτες όπως ο MSCI, εξέλιξη που θα έχει ως αποτέλεσμα την επάνοδο ξένων επενδυτικών κεφαλαίων στη χώρα μας, τα οποία αποχώρησαν την προηγούμενη δεκαετία.

Θα ενεργοποιηθεί δηλαδή ένας ενάρετος κύκλος που θα οδηγήσει στην ανάκτηση των μεγάλων απωλειών που υπέστησαν τα προηγούμενα χρόνια τα ελληνικά περιουσιακά στοιχεία.