Τις ευκαιρίες που μπορούν να αξιοποιήσουν οι επιχειρηματικές μονάδες της MYTILINEOS στη διαδικασία της πράσινης ενεργειακής μετάβασης και τα οφέλη που μπορεί να αποκομίσει ο όμιλος από τις διεθνείς τάσεις σε αυτόν τον τομέα, δηλαδή στην μετάβαση προς την βιωσιμότητα, υπογραμμίζει σε ανάλυση της, η Piraeus Securities και προχωρά σε μεγάλη αύξηση της τιμής στόχου στα 19,5 ευρώ από τα 14 ευρώ προηγουμένως.

Η χρηματιστηριακή σημειώνει την πρόσφατη ανακοίνωση της MYTILINEOS για την εξαγορά ενός χαρτοφυλακίου 20 φωτοβολταϊκών πάρκων από τον όμιλο ΕΓΝΑΤΙΑ, στο πλαίσιο της προσπάθειας για την αύξηση της παραγωγικής δυναμικότητας από ανανεώσιμες πηγές, από τα 222 MW στα 2,9 GW ως το 2023.

Η MYTILINEOS όπως εκτιμά η Πειραιώς Χρηματιστηριακή μπορεί να κεφαλαιοποιήσει την εμπειρία της στην κατασκευή project στις ανανεώσιμες πηγές ενέργειας παγκοσμίως και να δημιουργήσει συνέργιες με την μονάδα της του τομέα ανανεώσιμων πηγών ενέργειας ενώ επιπλέον η εταιρεία μπορεί να αξιοποιήσει το πλεονέκτημα της φθηνής χρηματοδότησης και της υποστήριξης που θα μπορούσε να λάβει από το ευρωπαϊκό Ταμείο Ανάκαμψης.

Η χρηματιστηριακή εκτιμά ότι από το 2020 ως το 2023 ο ετήσιος ρυθμός αύξησης των κερδών προ φόρων τόκων και αποσβέσεων (EBITDA) μπορεί να φτάσει στο 23% για τρεις λόγους:

- Οι διεθνείς τιμές του αλουμινίου και της αλουμίνας θα αυξηθούν με την ανάκαμψη της βιομηχανικής ζήτησης.

- Το νέο εργοστάσιο φυσικού αερίου αναμένεται να μπει σε λειτουργία μέσα στο τέταρτο τρίμηνο του 2020 και να εισφέρει 60 έως 70 εκατ. ευρώ ετησίως στα EBITDA.

- Η εταιρεία διαθέτει σημαντικό κατάλογο ανεκτέλεστων έργων στις ΑΠΕ και στον κατασκευαστικό τομέα ύψους 1 δις, τα οποία αφορούν φωτοβολταϊκά, αποθήκευση ενέργειας και έργα βιώσιμης ανάπτυξης.

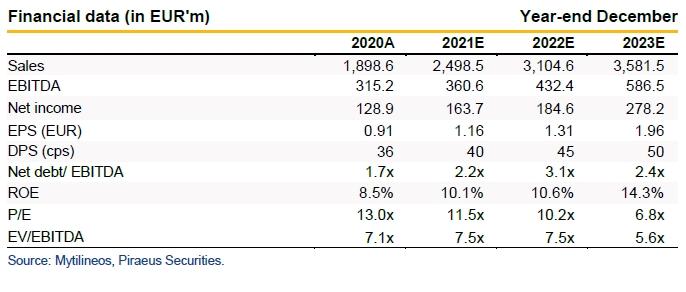

Με βάση αυτά τα δεδομένα η χρηματιστηριακή αναπροσαρμόζει την αποτίμηση από τα 14 στα 19,5 ευρώ σημειώνοντας ότι σήμερα η μετοχή της εταιρείας διαπραγματεύεται με σχέση εκτιμώμενης επιχειρησιακής αξίας του 2021 προς τα EBITDA η οποία διαμορφώνεται σε 7,5 φορές και, που όπως σημειώνει η Πειραιώς, δεν αντανακλά το μέγεθος της προβλεπόμενης ανάπτυξης των τομέων της ενέργειας, φυσικού αερίου, ΑΠΕ και κατασκευών.

Αξίζει να σημειωθεί ότι σύμφωνα με τις εκτιμήσεις της χρηματιστηριακής, οι πωλήσεις της MYTILINEOS την περίοδο 2020-2023 εκτιμάται ότι σχεδόν θα διπλασιαστούν καθώς θα ανέλθουν από τα 1,898 δισ. το 2020 στα 3,581 δισ. ευρώ το 2023.Μεγαλύτερη θα είναι την ίδια περίοδο η αύξηση των καθαρών κερδών που προβλέπεται ότι θα αυξηθούν από 128,9 εκατ. ευρώ το 2020 σε 278,2 εκατ. ευρώ το 2023.

Οι προβλέψεις για τα βασικά μεγέθη της Mytilineos