Αισιόδοξη για την πορεία των διεθνών αγορών από το β’ τρίμηνο και μετά εμφανίζεται η UBS σε ανάλυσή της, τονίζοντας ότι η διεθνής οικονομία θα εισέλθει σε φάση αναθέρμανσης, όντας έτοιμη να καλύψει πλήρως το κενό που δημιουργήθηκε στην ανάπτυξη λόγω της κρίσης που προκάλεσε η πανδημία.

Η περίοδος αναθέρμανσης χαρακτηρίζεται από υψηλότερους ρυθμούς ανάπτυξης, αύξηση του πληθωρισμού, χαμηλά επιτόκια και διατήρηση της έντονης μεταβλητότητας στις αγορές. Σε ένα τέτοιο περιβάλλον, οι επενδυτές θα ήταν καλύτερο να στραφούν σε τοποθετήσεις σε κλάδους όπως ο χρηματοοικονομικός, η ενέργεια αλλά και οι μετοχές μέσης και μικρής κεφαλαιοποίησης και φυσικά σε τομείς οι οποίοι θα ευνοηθούν περισσότερο από την επιστροφή της παγκόσμιας οικονομίας σε κανονική λειτουργία.

Ενίσχυση ανάπτυξης αλλά και εταιρικών κερδών

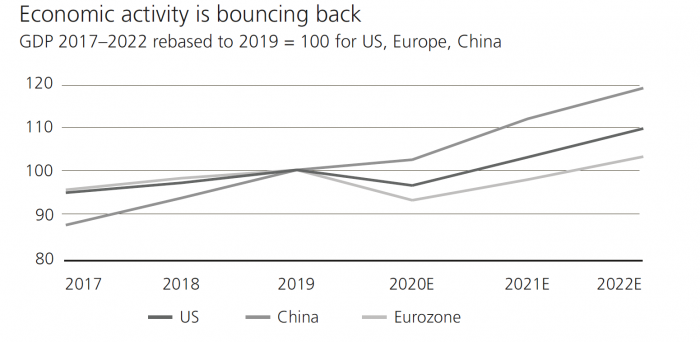

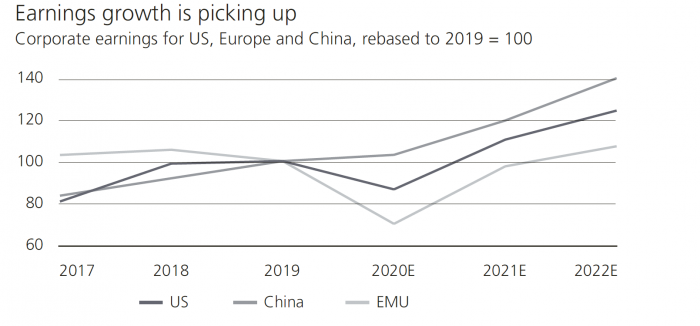

Σύμφωνα με τη UBS και υπό την προϋπόθεση ότι η πανδημία θα αρχίσει να υποχωρεί, πορεία που θα βοηθηθεί από την αύξηση του ποσοστού των πολιτών ανά την υφήλιο που θα έχουν εμβολιαστεί, το αμερικανικό ΑΕΠ έως τα τέλη του 2022 θα είναι κατά 9% υψηλότερο σε σύγκριση με τα επίπεδα που βρέθηκε τον Δεκέμβριο του 2019, αυτό της ευρωζώνης κατά 3% υψηλότερο, ενώ της Κίνας κατά 18%. Ταυτόχρονα εκτιμάται ότι τα κέρδη ανά μετοχή για τις ΗΠΑ, στο ίδιο διάστημα σύγκρισης, θα είναι 24% υψηλότερα, για την ευρωζώνη κατά 7% και για την Κίνα κατά 39%.

Η πορεία των οικονομιών ΗΠΑ, Ευρώπης και Κίνας

Έχει καταστεί φανερό ότι τα κρατικά προγράμματα στήριξης ανά την υφήλιο δεν πρόκειται να «παγώσουν» σε σύντομο χρονικό διάστημα, ενώ οι κεντρικές τράπεζες θα συνεχίσουν να εφαρμόζουν χαλαρή νομισματική πολιτική, παρά το γεγονός ότι ο πληθωρισμός θα εμφανίσει ανοδικές τάσεις εντός των επόμενων μηνών.

Μία από τις βασικές ανησυχίες των επενδυτών παραμένει η αύξηση των αποδόσεων των ομολόγων, κυρίως του αμερικανικού 10ετούς, λόγω της επακόλουθης αύξησης του κόστους δανεισμού για κράτη και επιχειρήσεις. Ο διεθνής όμιλος αναμένει ότι η απόδοση για το αμερικανικό 10ετές θα φθάσει στο 2% έως το τέλος του 2021, ενώ η τιμή – στόχος για τον S&P 500 φθάνει στις 4.200 μονάδες. Σε αυτά τα επίπεδα, ακόμη και εάν δεν επαληθευθούν οι εκτιμήσεις για ανάπτυξη και εταιρικά κέρδη, το risk premium για τις μετοχές διαμορφώνεται στις 288 μονάδες βάσης, δηλαδή είναι το χαμηλότερο από τα τέλη του 2015 έως και σήμερα αλλά υψηλότερο από τον μέσο όρο των τελευταίων 25 ετών. Ως εκ τούτου οι μετοχές παραμένουν περισσότερο ελκυστικές έναντι των ομολόγων.

Οι εκτιμήσεις για τα εταιρικά μεγέθη σε ΗΠΑ, Ευρώπη και Κίνα

Χρηματοοικονομικά και ενέργεια οι μεγάλοι ωφελημένοι

Όπως προαναφέρθηκε χρηματοοικονομικός κλάδος, ενέργεια αλλά και μικρή και μέση κεφαλαιοποίηση είναι οι τρεις τομείς που έχουν όλα τα εχέγγυα για καλή πορεία και υψηλές αποδόσεις.

Ενέργεια και χρηματοοικονομικός τομέας είναι δύο κλάδοι που έχουν υποαποδόσει σε σύγκριση με τον S&P 500 κατά 33% και 9% αντίστοιχα από τα τέλη του 2019 έως και σήμερα και ως εκ τούτου έχουν περιθώρια ισχυρής ανόδου. Επιπρόσθετα πρόκειται για δύο τομείς που μπορούν να βοηθήσουν τους επενδυτές να προστατευθούν από την αύξηση στις αποδόσεις ομολόγων.

Υπεραπόδοση αναμένεται ότι θα εμφανίσουν και οι μετοχές μέσης και μικρής κεφαλαιοποίησης σε σύγκριση με αυτές μεγάλης κεφαλαιοποίησης, ενώ ιδιαίτερη προσοχή θα πρέπει να δοθεί στους κλάδους που θα ωφεληθούν από το «άνοιγμα» των οικονομιών, όπως αυτοί αυτοκινητοβιομηχανίας, αεροναυπηγικής και πρώτων υλών. Οι επενδυτές καλό θα είναι να μην ξεχάσουν και τις αναδυόμενες αγορές, παρά τα προβλήματα που εμφανίζουν το τελευταίο διάστημα, με τις καλύτερες τοποθετήσεις να θεωρούνται αυτές στις αγορές της Ασίας.

Για όσους αναζητούν απεγνωσμένα υψηλότερες αποδόσεις καλό θα ήταν να στραφούν σε κλάδους που εκ παραδόσεως προσφέρουν μερίσματα, μεταξύ των οποίων δεν συγκαταλέγεται το «αστέρι» των αγορών για το 2020, δηλαδή η τεχνολογία.

Εμπορεύματα με θετικές προοπτικές

Η τρέχουσα περίοδος είναι αρκετά καλή οι επενδυτές να επανεξετάσουν τον ρόλο των εμπορευμάτων στα χαρτοφυλάκιά τους, τόσο γιατί θα ευνοηθούν από την ανάκαμψη της ανάπτυξης όσο και γιατί μπορούν να αποτελέσουν «ασπίδα προστασίας» (hedge) έναντι της ενίσχυσης του πληθωρισμού. Παράλληλα η καλή πορεία των εμπορευμάτων μπορεί να στηρίξει και νομίσματα χωρών που είναι βασικοί παραγωγοί τους, όπως το δολάριο Αυστραλίας, η νορβηγική κορώνα, το δολάριο Καναδά αλλά και το ρούβλι.

- Πετρέλαιο: Αναμένεται σημαντική αύξηση των τιμών με την UBS να προβλέπει ότι το Brent θα φθάσει στα 75 δολάρια το βαρέλι και το αμερικανικό αργό (WTI) στα 72 δολάρια το βαρέλι έως το τέλος του 2021. Η ζήτηση πετρελαίου θα ενισχυθεί περισσότερο το β’ τρίμηνο, ενώ ταυτόχρονα η προσφορά θα παραμείνει σε χαμηλότερα επίπεδα.

- Χαλκός: Η ανάκαμψη αλλά και η στροφή στις Ανανεώσιμες Πηγές Ενέργειας ευνοεί κατά κύριο λόγο το «κόκκινο» μέταλλο, καθώς αποτελεί μία από τις βασικές πρώτες ύλες για τα ενεργειακά συστήματα ΑΠΕ. Αναμένεται ότι η ζήτηση για χαλκό θα ενισχυθεί 4,7% φέτος, ενώ η προσφορά μόλις κατά 1,9%, με την τιμή του μετάλλου να μπορεί να φθάσει έως τα 11.000 δολάρια ανά μετρικό τόνο έως τα τέλη του 2021.

- Παλλάδιο: Κερδισμένο τόσο από την ανάκαμψη όσο και από την αύξηση της ζήτησης κυρίως από την αυτοκινητοβιομηχανία, καθώς το παλλάδιο αποτελεί το βασικό «συστατικό» για την παραγωγή καταλυτών. Η τιμή του μπορεί να διαμορφωθεί στα 2.800 δολάρια η ουγκιά έως τα τέλη του έτους από περίπου 2.600 δολάρια που είναι την τρέχουσα περίοδο.