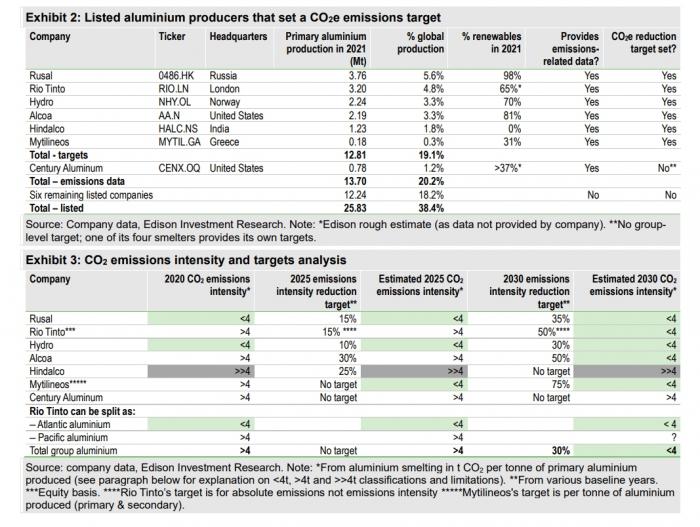

Μεταξύ των τριών εταιρειών οι οποίες από το 2025 και μετά θα μπορούν να παράγουν «πράσινο» αλουμίνιο κατατάσσει τη Mytilineos η Edison σε έκθεσή της για τον τομέα του αλουμινίου.

Όπως αναφέρεται στην έκθεση μετά τις κορυφαίες εταιρείες του κλάδου αλουμινίου, τη νορβηγική Norsk Hydro, η κεφαλαιοποίηση της οποίας υπολογίζεται στα 18 δισ. δολάρια και τη ρωσική Rusal, με κεφαλαιοποίηση κοντά στα 8 δισ. δολάρια, η Mytilineos θα αποτελέσει την τρίτη κατά σειρά εταιρεία που θα καταστεί ως σημείο – αναφοράς για την επονομαζόμενη «πράσινη μεταλλουργεία».

Αιτία αυτής της κατάταξης το γεγονός ότι η ελληνική εταιρεία θα κατορθώσει να καταστήσει «πράσινο» (σ.σ.: από πλευράς κατανάλωσης ενέργειας) το σύνολο της παραγωγής αλουμινίου, κατορθώνοντας να ξεπεράσει, μάλιστα, πολύ γνωστούς ομίλους όπως η αμερικανική Alcoa, με κεφαλαιοποίηση στα 14 δισ. δολάρια και η Rio Tinto με κεφαλαιοποίηση 111 δισ. δολάρια, δύο ακόμη μεταλλευτικούς ομίλους που διέρχονται ένα μεταβατικό στάδιο.

Στην έκθεση της Edison τονίζεται ότι η Mytilineos είναι η εταιρεία που έχει θέσει τον πλέον φιλόδοξο στόχο για τη μείωση των εκπομπών διοξειδίου του άνθρακα από τις μεταλλευτικές της δραστηριότητες. Η ελληνική εταιρεία έχει θέσει ως στόχο να μειώσει τη συνολική εκπομπή διοξειδίου άνθρακα κατά 65% και την ειδική εκπομπή κατά 76% έως το 2030, στρεφόμενη στη χρήση Ανανεώσιμων Πηγών Ενέργειας αλλά και αυξάνοντας την παραγωγή ανακυκλωμένου αλουμινίου.

Παράλληλα η Mytilineos έχει δεσμευθεί ότι μέχρι το 2020 θα επιτύχει ουδέτερο αποτύπωμα άνθρακα για το σύνολο της επιχειρηματικής της δραστηριότητας και όχι μόνο για τον μεταλλευτικό κλάδο. Επιπρόσθετα στην έκθεση της Edison σημειώνονται τα οφέλη από την παραγωγή και πώληση «πράσινου» αλουμινίου, τα οποία αναμένεται ότι θα ενισχύσουν περαιτέρω τα κέρδη της Mytilineos εντός των επόμενων ετών.

Πρόκειται για τα ακόλουθα:

- Ενίσχυση της διαπραγματευτικής ισχύος της εταιρείας, καθώς η παραγωγή «πράσινου» αλουμινίου αυτή την στιγμή δεν ξεπερνά το ένα τέταρτο της συνολικής ζήτησης

- Υψηλότερες τιμές αλουμινίου (LME) και Premia

- Μείωση του κόστους παραγωγής μέσω της χρήσης χαμηλότερου κόστους ΑΠΕ, καθώς Mytilineos διαχειρίζεται ένα χαρτοφυλάκιο ΑΠΕ περίπου 7 GW, εκ των οποίων περίπου τα 2 GW βρίσκονται στην Ελλάδα.

- Η στροφή στις ΑΠΕ, αυτόματα θα σημάνει και την απεξάρτηση του κόστους παραγωγής από το ασταθές περιβάλλον τιμών ενέργειας, ενισχύοντας έτσι τη σταθερότητα της κερδοφορία του τομέα της Μεταλλουργίας

Οι κορυφαίες εταιρείες παραγωγής αλουμινίου και οι στόχοι που έχουν θέσει