Ήταν «η εβδομάδα που άλλαξε την πορεία των κεντρικών τραπεζών», όπως εύστοχα σημειώνει ο Economist, σχολιάζοντας τις εξελίξεις των τελευταίων ημερών στην παγκόσμια οικονομία. Οι μεγάλες κεντρικές τράπεζες αλλάζουν απότομα πορεία για να αναχαιτίσουν τον πληθωρισμό, λαμβάνοντας μέτρα που ελάχιστοι θα περίμεναν μέχρι πρόσφατα, και προκαλούν εξαιρετικά ισχυρές πιέσεις σε ομόλογα και μετοχές, καθώς εντείνουν τις ανησυχίες, ιδιαίτερα στις ΗΠΑ, για μια σοβαρή οικονομική επιβράδυνση ή ακόμη και ύφεση.

Η μετακίνηση τεκτονικών πλακών στο παγκόσμιο οικονομικό σύστημα, με αρχική αφορμή τη διάψευση των εκτιμήσεων για προσωρινή έξαρση του πληθωρισμού, βρίσκει τα ελληνικά assets σε μια ιδιαίτερη συγκυρία:

- Παρότι η Ελλάδα εξέρχεται και τυπικά από τη μεγάλη περιπέτεια της οικονομικής κρίσης της προηγούμενης δεκαετίας, με τον τερματισμό της ενισχυμένης εποπτείας που αποφασίσθηκε χθες από το Eurogroup, και παρά το γεγονός ότι η οικονομική ανάπτυξη στη χώρα θα είναι ταχύτερη από τον μέσο όρο της ευρωζώνης, χάρη στη θεαματική ανάκαμψη του τουρισμού και την αυξημένη επενδυτική δραστηριότητα με ώθηση από το Ταμείο Ανάκαμψης, τα ελληνικά ομόλογα και οι μετοχές δεν παύουν να δέχονται ισχυρά πλήγματα από τη διάθεση των επενδυτών διεθνώς να περιορίσουν το ρίσκο στα χαρτοφυλάκιά τους.

- Το τελικό αποτέλεσμα, όσον αφορά τα δύο βασικά assets της ελληνικής οικονομίας, είναι αρνητικό: σε ό,τι αφορά τα ομόλογα, όπως προκύπτει από τον δείκτη ελληνικών ομολόγων της S&P, από την αρχή του έτους οι επενδυτές «γράφουν» απώλειες της τάξεως του 19%, εξαιτίας της απότομης αύξησης των αποδόσεων, οι οποίες έχουν φθάσει σε επίπεδα που δημιουργούν μεγάλη δυσκολία στην άντληση δανεισμού του Δημοσίου από την αγορά. Στις μετοχές, οι διεθνείς αναταράξεις προκαλούν πτώση 8,7% του Γενικού Δείκτη από την αρχή του έτους, που δεν φαίνεται να δικαιολογείται από τα θεμελιώδη στοιχεία της οικονομίας και των επιχειρήσεων, αλλά πρωτίστως αποδίδεται στην έξοδο διεθνών κεφαλαίων από την αγορά στο πλαίσιο της αποστροφής του κινδύνου (risk aversion).

Η αλλαγή πορείας των κεντρικών τραπεζών

Το γεγονός που προκαλεί την παγκόσμια αναταραχή στις αγορές, εισάγοντας αβεβαιότητα και έντονη μεταβλητότητα είναι η απότομη στροφή πολιτικής από τις μεγάλες κεντρικές τράπεζες, που έχουν μπροστά τους μια εξαιρετικά δύσκολη αποστολή: πρέπει να τερματίσουν πολύ γρήγορα μια εξαιρετικά χαλαρή και υποστηρικτική νομισματική πολιτική, που υιοθετήθηκε για να ξεπερασθεί η μεγάλη κρίση του 2008 και η κρίση της πανδημίας το 2020, ώστε να μειωθεί η τελική ζήτηση και να αρχίσει να υποχωρεί ο πληθωρισμός.

Αυτή η μετάβαση γίνεται με τρόπο που προκαλεί ανασφάλεια στις αγορές. Είναι χαρακτηριστικό, για παράδειγμα, ότι η Fed μέχρι πρόσφατα μιλούσε για προσωρινή/μεταβατική αύξηση του πληθωρισμού, αργότερα άρχισε να αυξάνει τα επιτόκια σε μικρές δόσεις (0,25%), πριν από λίγες ημέρες ο Τζερόμ Πάουελ διαβεβαίωνε ότι η επόμενη αύξηση θα ήταν κατά μισή μονάδα και τελικά, την Τετάρτη, ανακοινώθηκε αύξηση κατά 0,75%, η μεγαλύτερη από το 1994.

Ο Πάουελ εμφανίσθηκε καθησυχαστικός, δηλώνοντας ότι τέτοιες αυξήσεις δεν θα αποτελέσουν τον κανόνα για την πολιτική της Fed το επόμενο διάστημα και σημειώθηκε μια πρόσκαιρη ανάκαμψη στη Wall Street, την Τετάρτη. Όμως, χθες η αγορά βυθίσθηκε από μαζικές ρευστοποιήσεις, καθώς ο κυριότερος φόβος πλέον είναι πως η νέα πολιτική της Fed θα οδηγήσει, αργά ή γρήγορα, σε ύφεση την αμερικανική οικονομία.

Αντίστοιχα, η διοίκηση της ΕΚΤ έκανε αρχικά λόγο για προσωρινή έξαρση του πληθωρισμού. Η Κριστίν Λαγκάρντ, ακόμη και τον Δεκέμβριο, ουσιαστικά απέκλειε αύξηση επιτοκίων μέσα στο 2022. Αργότερα, μετά και τη ρωσική εισβοή στην Ουκρανία, η ΕΚΤ σχεδίαζε να σταματήσει τα δύο προγράμματα αγοράς ομολόγων το καλοκαίρι, ανοίγοντας τον δρόμο για τις πρώτες αυξήσεις επιτοκίων προς το τέλος του έτους. Όμως, η εκτίναξη του πληθωρισμού τον Μάιο στο 8,6%, μισή μονάδα πάνω από τις εκτιμήσεις των αναλυτών της αγοράς, υποχρέωσε την ΕΚΤ να αλλάξει άρδην την κατεύθυνση της πολιτικής της, αναγγέλλοντας μία αύξηση επιτοκίων κατά 0,25% τον Ιούλιο και άλλη μία, πιθανότατα κατά μισή μονάδα, τον Σεπτέμβριο.

Μάλιστα, ενώ αυτές οι αυξήσεις ήταν βέβαιο ότι θα προκαλούσαν μεγάλα προβλήματα στις υπερχρεωμένες οικονομίες, με ανοδική κίνηση στις αποδόσεις των ομολόγων τους, η ΕΚΤ δεν ανακοίνωσε εξαρχής με ποιον τρόπο σκοπεύει να παρέμβει για να τις υποστηρίξει, για να υποχρεωθεί αυτή την εβδομάδα να αναγγείλει, ύστερα από έκτακτη συνεδρίαση του συμβουλίου της, ότι θα δημιουργηθεί ένα νέο εργαλείο για να αποτρέπονται μεγάλες και ασύμμετρες αυξήσεις στα κόστη δανεισμού των ασθενέστερων οικονομιών (ο λεγόμενος κατακερματισμός της αγοράς).

Ακόμη πιο δραματική, ίσως, ήταν η αλλαγή πολιτικής από την Εθνική Τράπεζα της Ελβετίας (SNB), που είχε να αυξήσει τα επιτόκιά της εδώ και μια δεκαπενταετία. Βασική προτεραιότητα της τράπεζας ήταν, μέσω των αρνητικών επιτοκίων, να αποθαρρύνει τις μετακινήσεις κεφαλαίων προς την ασφάλεια του ελβετικού φράγκου. Το νόμισμα – καταφύγιο ισχυροποιήθηκε έντονα στα χρόνια της μεγάλης κρίσης, κάτι που προκαλούσε σοβαρά προβλήματα στην ανταγωνιστικότητα της οικονομίας. Αίφνης, όμως, η SNB ανακοίνωσε χθες αύξηση του επιτοκίου της κατά μισή μονάδα, στο -0,25%, στέλνοντας το μήνυμα ότι πλέον η πρώτη προτεραιότητα είναι η αντιμετώπιση του πληθωρισμού.

Η απειλή της ύφεσης

Μετά τη μεγάλη στροφή των κεντρικών τραπεζών, στις αγορές πλανάται το φάσμα της ύφεσης. Η οικονομία της ευρωζώνης θεωρείται ότι έχει αντοχές για να αποφύγει το πέρασμα σε αρνητικό ρυθμό ανάπτυξης, αν και μια όξυνση της ενεργειακής κρίσης ή, ακόμη χειρότερα, η πλήρης διακοπή της ροής αερίου από τη Ρωσία, θα μπορούσε πολύ γρήγορα να ανατρέψει αυτές τις καθησυχαστικές εκτιμήσεις.

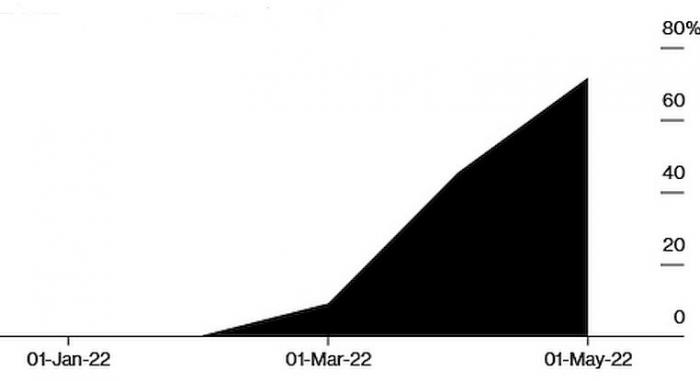

Το ερώτημα των… τρισεκατομμυρίων για τη Wall Street και, συνολικότερα, για τις διεθνείς αγορές και την παγκόσμια οικονομία, είναι αν θα αποφύγουν οι ΗΠΑ τη διολίσθηση σε ύφεση. Οι εκτιμήσεις του κινδύνου αυτού έχουν αλλάξει δραματικά σε πολύ μικρό χρονικό διάστημα. Είναι χαρακτηριστικό ότι, στις αρχές του έτους, ο κίνδυνος ύφεσης, σύμφωνα με το Bloomberg Economics, ήταν ουσιαστικά μηδενικός, αλλά οι νεότερες εκτιμήσεις αναφέρουν ότι οι πιθανότητες για ύφεση ως τις αρχές του 2024 προσεγγίζουν το 80%.

Ο κίνδυνος ύφεσης στις ΗΠΑ ως τις αρχές του 2024 (Bloomberg Economics)

Σύμφωνα με εκτιμήσεις των στρατηγικών αναλυτών της JP Morgan, στα τρέχοντα επίπεδα τιμών του S&P 500 ενσωματώνεται μια πιθανότητα ύφεσης της τάξεως του 85%. Ο διευθύνων σύμβουλος της Morgan Stanley, Τζέιμς Γκόρμαν, βλέπει ότι ο κίνδυνος ύφεσης είναι 50%.

Η συζήτηση για την πιθανότητα ύφεσης στις ΗΠΑ και μάλιστα εν μέσω της προεκλογικής περιόδου για τις ενδιάμεσες εκλογές στο Κογκρέσο, είναι τόσο έντονη, που ο πρόεδρος Μπάιντεν σχολίασε εκτενώς το θέμα σε χθεσινή του συνέντευξη στο Associated Press, τονίζοντας ότι η ύφεση δεν είναι αναπόφευκτη, ενώ η αμερικανική οικονομία βρίσκεται στην καλύτερη θέση από κάθε άλλη για να αντιμετωπίσει την απειλή του πληθωρισμού.

Σε κάθε περίπτωση, οι επόμενοι μήνες προδιαγράφονται… βασανιστικοί για τις αγορές διεθνώς καθώς θα αξιολογούνται καθημερινά οι κινήσεις των κεντρικών τραπεζών, σε ένα κλίμα μειωμένης εμπιστοσύνης στις δυνατότητές τους να «δαμάσουν» τον πληθωρισμό. Οι επενδυτές θα προσπαθούν συνεχώς να εκτιμήσουν σε ποιο βαθμό το «φάρμακο» για τον πληθωρισμό, δηλαδή οι αυξήσεις επιτοκίων και η απόσυρση ρευστότητας εκ μέρους των κεντρικών τραπεζών, θα φέρει παρενέργειες οικονομικής επιβράδυνσης ή ακόμη και θα οδηγήσει σε ύφεση, ιδιαίτερα στις ΗΠΑ.

Μεγάλος αστάθμητος παράγοντας σε αυτή τη δύσκολη πορεία θα είναι η εξέλιξη του πολέμου στην Ουκρανία και η συμπεριφορά της Ρωσίας, πρωτίστως σε ό,τι αφορά την τροφοδοσία της Ευρώπης με φυσικό αέριο. Η χθεσινή, άκρως απειλητική δήλωση του επικεφαλής της Gazprom, Αλεξέι Μίλερ, που τόνισε ότι «το φυσικό αέριο είναι δικό μας προϊόν, εμείς βάζουμε τους κανόνες», δείχνει ότι οι Ρώσοι θα συνεχίσουν να χρησιμοποιούν την ενέργεια σαν πολιτικό όπλο, απειλώντας συνεχώς την Ευρώπη με διακοπή τροφοδοσίας και ύφεση.