Θετικά στοιχεία από τα αποτελέσματα της Mytilineos στο β' εξάμηνο παρά τις αρνητικές προοπτικές για την αγορά αλουμινίου περιμένει η Citi, που σε έκθεση της για την εταιρεία διατηρεί τη σύσταση «buy» και την τιμή στόχο στα 22 ευρώ ανά μετοχή, δηλαδή με περιθώριο ανόδου 65,7% σε σύγκριση με τα τρέχοντα επίπεδα διαπραγμάτευσης.

Όπως αναφέρει στην έκθεση της η Citi, οι προοπτικές για την προσφορά αλουμινίου στην Ευρώπη είναι πιθανό να περιοριστούν περαιτέρω, καθώς η πτώση της τιμής του αλουμινίου στο LME κατά 40% και η ταυτόχρονη αύξηση του κόστους ενέργειας οδηγούν σε αρνητικά περιθώρια κέρδους για τους παραγωγούς, γεγονός που με τη σειρά του θα μπορούσε να οδηγήσει σε περικοπές παραγωγής.

Οι όγκοι αλουμινίου της εταιρείας είναι πιθανό να επηρεαστούν λιγότερο, δεδομένου ότι η συμφωνία παροχής ηλεκτρικής ενέργειας προστατεύει την εταιρεία από τη συμπίεση των περιθωρίων κέρδους. Όπως αναφέρει η Citi, «πιστεύουμε ότι η συνέχιση των υψηλότερων φυσικών πριμοδοτήσεων στο spot θα πρέπει να ενισχύσει περαιτέρω τις κατά τα άλλα σταθερές προοπτικές κερδών της μετοχής που υποστηρίζονται από τον απτό καταλύτη ανάπτυξης στο μέλλον. Παραμένουμε αγοραστές της μετοχής και βλέπουμε την ενίσχυση των κερδών ως βασικό καταλύτη για αναθεωρήσεις έως και 10% προς τα πάνω των εκτιμήσεων συναίνεσης για τα EBITDA του 2022».

Σημειώνει επίσης πως τα σταθερά κέρδη στο β’ τρίμηνο του 2022 αναμένεται να φέρουν στο προσκήνιο τα βασικά θετικά στοιχεία. Σύμφωνα με τη Citi, η εκτίμησή της για 137 εκατ. ευρώ EBITDA το δεύτερο τρίμηνο του 2022 συνεπάγεται συνεχή δυναμική κερδών για τη μετοχή (+80% σε ετήσια βάση). Η επιτάχυνση των κερδών θα πρέπει να υποστηριχθεί από τις υψηλότερες ASPs αλουμινίου που έρχονται, ενώ η επιχείρηση ενέργειας είναι επίσης πιθανό να επωφεληθεί από τα ισχυρότερα spreads στο τρίμηνο, αντισταθμίζοντας τη διαδοχική δυσμενή εποχικότητα.

Παράλληλα, ο διπλασιασμός της δυναμικότητας παραγωγής ηλεκτρικής ενέργειας που θα υπάρξει από τη νέα μονάδα αυξάνει, σύμφωνα με τη Citi, δομικά τη βάση κερδών της μετοχής. Μετά την αναμενόμενη θέση σε λειτουργία το 3ο τρίμηνο του 22, η μονάδα αναμένεται να φτάσει σε πλήρη δυναμικότητα το 2023. Η υλοποίηση της επέκτασης της ηλιακής δυναμικότητας κατά 1,5GW είναι πιθανό να επιφέρει απτή πρόοδο το επόμενο έτος.

Υπογραμμίζει επίσης πως η εταιρεία μείωσε σημαντικά την έκθεσή της στις ρωσικές προμήθειες φυσικού αερίου (<10% σήμερα έναντι 30-35% νωρίτερα) μέσω της προληπτικής αποθήκευση, καλύτερες ροές LNG μέσω πρόσβασης σε τερματική χωρητικότητα. Ωστόσο, η διαταραχή στις προμήθειες φυσικού αερίου παραμένουν ένας κίνδυνος, όπου η εταιρεία διαθέτει μοχλούς πίεσης, μέσω του εξορθολογισμού της χρήσης φυσικού αερίου για την παραγωγή αλουμίνας από τρίτους.

Η Citi αναμένει ότι καθαρό χρέος θα ανέλθει σε λιγότερο από 1 δισ. ευρώ στο τέλος του πρώτου εξαμήνου του '22, κυρίως λόγω των υψηλότερων εκροών κεφαλαίου κίνησης (οι αυξημένες τιμές ενέργειας οδηγούν τους χρεώστες σε υψηλότερα επίπεδα). «Παραμένουμε άνετοι με τις κεφαλαιουχικές δαπάνες ύψους 500 εκατ. ευρώ για το σύνολο του 2022. Ο καθαρός δανεισμός προς EBITDA στο 1,9x θα εξακολουθεί να συνεπάγεται μείωση σε ετήσια βάση για τη μετοχή, υποστηριζόμενος από την ισχυρότερη εξέλιξη των κερδών» αναφέρει στην ανάλυσή της.

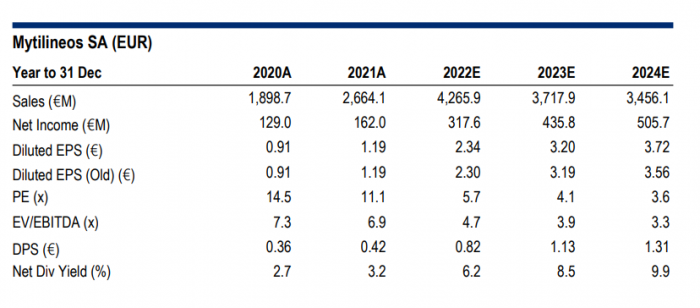

Οι εκτιμήσεις της Citi για τα οικονομικά μεγέθη της Mytilineos