Σε τροχιά... προσγείωσης βρίσκονται σήμερα οι αποδόσεις των ελληνικών ομολόγων, καθώς οι επενδυτές φαίνεται ότι αρχίζουν να πείθονται πως η ισχυρή στήριξη που πρόσφερε χθες η ΕΚΤ στις πιο ασθενείς οικονομίες θα αποδειχθεί αποδοτική, τουλάχιστον σε ό,τι αφορά την αποτροπή ακραίων και αδικαιολόγητων πιέσεων από την αγορά. Πτωτικά, αλλά σε πολύ μικρότερο βαθμό, κινούνται και οι αποδόσεις των ιταλικών ομολόγων, όπου όμως οι συνθήκες παραμένουν εξαιρετικά δύσκολες λόγω του πολιτικού ρίσκου.

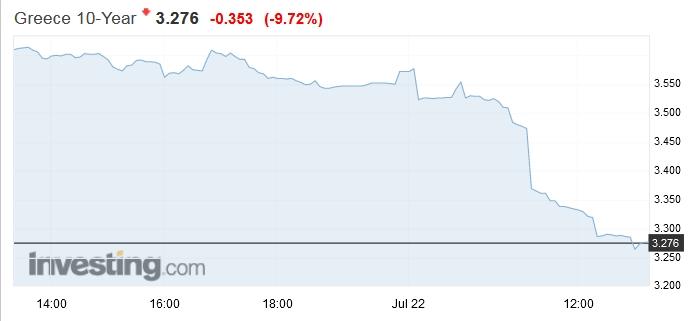

Στις χθεσινές συναλλαγές, η απόδοση του ελληνικού 10ετούς ανέβηκε για λίγο πάνω και από το 3,60%, καθώς δεν ήταν σαφές ποια δύναμη θα είχε τη μεγαλύτερη επίδραση: η μεγάλη αύξηση των επιτοκίων της ΕΚΤ κατά μισή μονάδα, ή το εργαλείο προστασίας από αδικαιολόγητες αυξήσεις αποδόσεων που παρουσίασε η κεντρική τράπεζα. Προς τη λήξη των συναλλαγών η απόδοση υποχώρησε ελαφρώς, όμως η μεγάλη πτώση ήλθε σήμερα, όπου η απόδοση «γκρεμίσθηκε» κάτω από το 3,30%, έως και στο 3,279%.

Το φαινόμενο... ΕΚΤ στην απόδοση του 10ετούς

Πρέπει να σημειωθεί ότι το περιβάλλον ήταν γενικότερα ευνοϊκό σήμερα για τα ευρωπαϊκά ομόλογα, που κέρδισαν έδαφος μετά την ανακοίνωση των στοιχείων για τον δείκτη PMI Ιουνίου, τα οποία έδειξαν απρόσμενη πτώση κάτω από το σημείο των 50 μονάδων, που διαχωρίζει την οικονομική επέκταση από τη συρρίκνωση. Οι φόβοι για ύφεση προκάλεσαν αύξηση των επενδυτικών ροών προς τα ομόλογα, ευνοώντας και τα ελληνικά.

Για τα ιταλικά ομόλογα, η κατάσταση παραμένει πάντως αρκετά δύσκολη. Οι ανακοινώσεις της ΕΚΤ μπορεί να εκλήφθηκαν ως μια θετική εξέλιξη, αφού δημιουργείται ένα «δίχτυ» ασφαλείας σε μια περίοδο αβεβαιότητας, όμως η κατάρρευση της κυβέρνησης Ντράγκι και ο κίνδυνος να αναδειχθεί από τις εκλογές του φθινοπώρου μια λαϊκιστική κυβέρνηση με κύρια συνιστώσα τα κόμματα της ακροδεξιάς δεν επιτρέπουν γρήγορη αποκλιμάκωση των αποδόσεων.

Έτσι, η απόδοση του ιταλικού 10ετούς είναι σήμερα λίγο χαμηλότερη από 3,50%, υποχωρώντας ελαφρώς από χθες. Ενδεικτική της αντίληψης της αγοράς για τον κίνδυνο των ιταλικών τίτλων είναι ότι η απόδοσή τους είναι αρκετά υψηλότερη από την αντίστοιχη των ελληνικών ομολόγων.

Στις κυβερνήσεις των χωρών του Νότου, πάντως, επικρατεί αισιοδοξία ότι οι αποφάσεις της ΕΚΤ θα προστατεύσουν τις οικονομίες από υπερβολές της αγοράς. Η υπουργός Οικονομίας της Ισπανίας, Νάντια Καλβίνο δήλωσε ότι τα εργαλεία της Ευρωπαϊκής Κεντρικής Τράπεζας για να προσπαθήσει να διατηρήσει χαμηλά τα σπρεντ των κρατικών ομολόγων είναι επαρκή. «Τα εργαλεία που χρησιμοποιεί η ΕΚΤ αυτή τη στιγμή και έχει ανακοινώσει ότι θα συνεχίσει να χρησιμοποιεί είναι κατάλληλα προς το παρόν», είπε σε συνέντευξή της στον σταθμό TVE.

Τι ανακοίνωσε η ΕΚΤ

Υπενθυμίζεται ότι με τέσσερα, σχετικά «χαλαρά» κριτήρια θα μπορούν να λαμβάνουν οι υπερχρεωμένες οικονομίες της ευρωζώνης στήριξη από την Ευρωπαϊκή Κεντρική Τράπεζα με το νέο εργαλείο που παρουσιάσθηκε χθες. Το διοικητικό συμβούλιο της ΕΚΤ θα αποφασίζει ελεύθερα, κατά την κρίση του, για ποια χώρα και πότε θα γίνονται παρεμβάσεις στήριξης με αγορές κρατικών ομολόγων, ενώ δεν θα υπάρχουν εκ των προτέρων καθορισμένα όρια για το ύψος των αγορών αυτών.Η πρόεδρος της ΕΚΤ, Κριστίν Λαγκάρντ έδωσε ιδιαίτερη έμφαση στο γεγονός ότι θα βρίσκεται πλήρως στη διακριτική ευχέρεια του διοικητικού συμβουλίου η λήψη των αποφάσεων που σχετίζονται με το νέο εργαλείο. Ιδιαίτερα για το πιο ακανθώδες ερώτημα, δηλαδή πότε κρίνεται ότι μια αύξηση στις αποδόσεις των ομολόγων είναι αποτέλεσμα υπερβολών της αγοράς και δεν σχετίζεται με τα θεμελιώδη στοιχεία μιας οικονομίας, αποκλειστικός κριτής θα είναι το συμβούλιο, που όπως χαρακτηριστικά τόνισε η Κρ. Λαγκάρντ θα λαμβάνει «κυρίαρχα» τις αποφάσεις του, «χωρίς να είναι όμηρος οποιουδήποτε». Αυτή η αναφορά ερμηνεύθηκε από πολλούς σαν μια αιχμή προς τη Γερμανία, όπου κατ' επανάληψη τα προγράμματα της ΕΚΤ έχουν προσβληθεί ενώπιον του Συνταγματικού Δικαστηρίου.

Παρά το γεγονός ότι από ορισμένες χώρες, όπως η Γερμανία, είχε προταθεί να τίθενται σε επιτήρηση από τον Ευρωπαϊκό Μηχανισμό Σταθερότητας όσες χώρες λαμβάνουν στήριξη από την ΕΚΤ, τελικά οι σημερινές αποφάσεις, που λήφθηκαν ομόφωνα, όπως υπογράμμισε η Κρ. Λαγκάρντ, διαμορφώνουν ένα πλέγμα όχι υπερβολικά αυστηρών κριτηρίων, το οποίο δεν θα δημιουργήσει πολιτικά προβλήματα στις κυβερνήσεις που μπορεί να χρειασθούν στήριξη -η Ιταλία πάντα απέρριπτε οποιαδήποτε μορφή αυστηρής ευρωπαϊκής επιτήρησης της οικονομίας της.

Σύμφωνα με την ειδική ανακοίνωση που εξέδωσε η ΕΚΤ για το TPI, το νέο εργαλείο θα μπορεί, δυνητικά, να μετατραπεί σε... μπαζούκας, αφού μπορεί να γίνουν αγορές τίτλων χωρίς περιορισμούς, κάτι που θα πρέπει να λαμβάνουν πλέον πολύ σοβαρά υπόψη όσοι επιτίθενται κερδοσκοπικά σε ευρωπαϊκά ομόλογα.

Όπως τονίζεται στην ανακοίνωση, «με την επιφύλαξη της εκπλήρωσης των καθορισμένων κριτηρίων, το Ευρωσύστημα θα είναι σε θέση να πραγματοποιεί αγορές στη δευτερογενή αγορά τίτλων που εκδίδονται σε δικαιοδοσίες που αντιμετωπίζουν επιδείνωση των συνθηκών χρηματοδότησης που δεν δικαιολογείται από τα θεμελιώδη μεγέθη κάθε χώρας, με σκοπό την αντιμετώπιση των κινδύνων για τον μηχανισμό μετάδοσης της νομισματικής πολιτικής, στον βαθμό που είναι αναγκαίο. Η κλίμακα των αγορών μέσω του TPI θα εξαρτάται από τη σοβαρότητα των κινδύνων που αντιμετωπίζει η μετάδοση της νομισματικής πολιτικής. Οι αγορές δεν περιορίζονται εκ των προτέρων».

Τα κριτήρια για να υποστηριχθεί μια χώρα από την ΕΚΤ είναι τέσσερα:

- Συμμόρφωση με το δημοσιονομικό πλαίσιο της ΕΕ: να μην υπόκειται η χώρα σε διαδικασία υπερβολικού ελλείμματος ή να μην εκτιμάται ότι δεν έχει αναλάβει αποτελεσματική δράση ανταποκρινόμενη σε σύσταση του Συμβουλίου της ΕΕ.

- Απουσία σοβαρών μακροοικονομικών ανισορροπιών: δεν θα πρέπει μια χώρα να υπόκειται σε διαδικασία υπερβολικών ανισορροπιών ή να έχει κριθεί ότι δεν έχει λάβει τα συνιστώμενα διορθωτικά μέτρα που σχετίζονται με σύσταση του Συμβουλίου της ΕΕ.

- Δημοσιονομική βιωσιμότητα: προκειμένου να διασφαλίσει ότι η πορεία του δημόσιου χρέους είναι βιώσιμη, το Διοικητικό Συμβούλιο θα λάβει υπόψη, εφόσον είναι διαθέσιμες, τις αναλύσεις βιωσιμότητας του χρέους της Ευρωπαϊκής Επιτροπής, του Ευρωπαϊκού Μηχανισμού Σταθερότητας, του Διεθνούς Νομισματικού Ταμείου και άλλων θεσμικών οργάνων, μαζί με την εσωτερική ανάλυση της ΕΚΤ.

- Υγιείς και βιώσιμες μακροοικονομικές πολιτικές: συμμόρφωση με τις δεσμεύσεις που υποβλήθηκαν στα σχέδια για τον Μηχανισμό Ανάκαμψης και Ανθεκτικότητας και με τις ειδικές ανά χώρα συστάσεις της Ευρωπαϊκής Επιτροπής στον δημοσιονομικό τομέα, στο πλαίσιο του Ευρωπαϊκού Εξαμήνου.

Στη βασική ανακοίνωση του συμβουλίου για τα μέτρα νομισματικής πολιτικής, υπογραμμίζεται ότι «η θέσπιση του TPI είναι αναγκαία προκειμένου να στηρίξει την αποτελεσματική μετάδοση της νομισματικής πολιτικής. Πιο συγκεκριμένα, καθώς το Διοικητικό Συμβούλιο θα συνεχίζει να εξομαλύνει τη νομισματική πολιτική, το TPI θα διασφαλίζει ότι η κατεύθυνση της νομισματικής πολιτικής μεταδίδεται ομαλά σε όλες τις χώρες της ζώνης του ευρώ. Ο ενιαίος χαρακτήρας της νομισματικής πολιτικής του Διοικητικού Συμβουλίου είναι προαπαιτούμενο προκειμένου η ΕΚΤ να μπορεί να εκπληρώσει την αποστολή της όσον αφορά τη σταθερότητα των τιμών.

Το TPI θα αποτελέσει μια προσθήκη στην εργαλειοθήκη του Διοικητικού Συμβούλιο και μπορεί να ενεργοποιηθεί για να αντισταθμίσει ανεπιθύμητες, άτακτες εξελίξεις στην αγορά που θέτουν σοβαρή απειλή για τη μετάδοση της νομισματικής πολιτικής στη ζώνη του ευρώ. Η κλίμακα των αγορών μέσω του TPI εξαρτάται από τη σοβαρότητα των κινδύνων που τίθενται για τη μετάδοση της πολιτικής. Οι αγορές δεν περιορίζονται εκ των προτέρων. Διαφυλάσσοντας τον μηχανισμό μετάδοσης, το TPI θα επιτρέψει στο Διοικητικό Συμβούλιο να εκπληρώσει πιο αποτελεσματικά την αποστολή του για σταθερότητα των τιμών».