Μία ακόμη αναβάθμιση των τιμών – στόχων για τις ελληνικές τράπεζες από την Goldman Sachs, με τον αμερικανικό όμιλο να παραμένει ιδιαίτερα αισιόδοξος για την πορεία της κερδοφορίας αλλά και των βασικών κεφαλαιακών δεικτών.

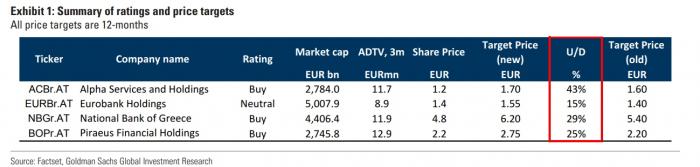

Σε ό,τι αφορά τις συστάσεις της για τις τέσσερις συστημικές τράπεζες είναι οι ακόλουθες:

- Για την Alpha Bank η νέα τιμή – στόχος είναι στα 1,70 ευρώ (από 1,60 ευρώ πριν), με σύσταση «αγορά» και περιθώρια ανόδου 43% σε σύγκριση με τα τρέχοντα επίπεδα.

- Για τη Eurobank η νέα τιμή – στόχος είναι στα 1,55 ευρώ (από 1,40 ευρώ), με «ουδέτερη» σύσταση και περιθώριο ανόδου 15%.

- Για την Εθνική Τράπεζα η νέα τιμή – στόχος είναι στα 6,20 ευρώ (από 5,40 ευρώ), με σύσταση «αγορά» και περιθώριο ανόδου 29%.

- Για την Τρ. Πειραιώς η νέα τιμή – στόχος είναι 2,75 ευρώ (από 2,20), με σύσταση «αγορά» και περιθώριο ανόδου 25%.

Τονίζει ακόμη ότι υπάρχει μία σειρά θετικών καταλυτών, στους οποίους περιλαμβάνονται: α. πιθανή ανάκτηση της επενδυτικής βαθμίδας για την Ελλάδα στο β’ τρίμηνο του 2023, β. πιθανή αναβάθμιση των εκτιμήσεων για τα κέρδη και γ. πρόσθετη ενημέρωση από τις ίδιες τις τράπεζες αναφορικά με την επανέναρξη παροχής μερισμάτων.

Νέες τιμές - στόχοι για τις ελληνικές τράπεζες

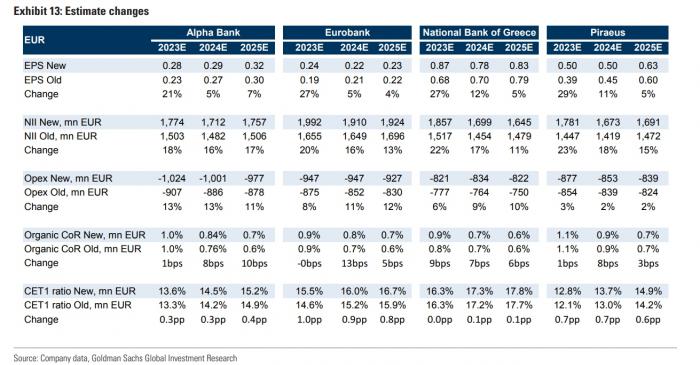

Όπως αναφέρεται στην έκθεση η Goldman Sachs διατηρεί την εποικοδομητική, όπως τη χαρακτηρίζει, στάση έναντι των ελληνικών τραπεζών, εκτιμώντας ότι η μέση απόδοση ιδίων κεφαλαίων (ROTE) θα αυξηθεί στο 12% το 2023 και στο 10% το 2024 από 8% που ήταν το 2022 με περαιτέρω βελτίωση του δείκτη CET 1 στο 14,6% το 2023 και στο 15,4% το 2024 από 13,7% το 2022.

Τονίζει ακόμη ότι στο α’ τρίμηνο οι ελληνικές τράπεζες θα επιδείξουν θετική δυναμική ROTE και CET 1, ενώ εκτιμάται πώς τα σταδιακά υψηλότερα επιτόκια και η αργή μετάβαση των τρεχουσών καταθέσεων σε προθεσμιακές καταθέσεις θα στηρίξουν την επέκταση του επιτοκιακού περιθωρίου (ΝΙΜ) των ελληνικών τραπεζών κατά περίπου 70 μονάδες βάσης. Στον αντίποδα και βάσει της εκτίμησης της Goldman Sachs ότι η ΕΚΤ θα αρχίσει να μειώνει τα επιτόκια το 2024 το ΝΙΜ θα υποχωρήσει κατά 30 μονάδες βάσης το επόμενο έτος.

Οι ελληνικές τράπεζες διαθέτουν από τα ισχυρότερα αποθέματα ρευστότητας εντός της ζώνης του ευρώ, έχοντας μέσο δείκτη κάλυψης ρευστότητας (LCR) 198% (έναντι 153% κατά μέσο όρο για την ΕΕ) και μέσο δείκτη L/D 0,7x (έναντι 0,9x για την ΕΕ). Οι ελληνικές τράπεζες τείνουν να έχουν υψηλότερη έκθεση σε δάνεια με εξασφαλίσεις σε εμπορικά ακίνητα (CRE) από ό,τι μια μέση ευρωπαϊκή τράπεζα, αντιπροσωπεύοντας περίπου το 15% των ελληνικών δανείων (έναντι 9% του μέσου όρου στην ΕΕ). Σημειώνεται ότι τα ελληνικά μη εξυπηρετούμενα δάνεια με εξασφαλίσεις CRE καλύπτονται κατά 41% περίπου με προβλέψεις που τα «προστατεύουν» από τους κινδύνους απομείωσης. Είναι σημαντικό ότι, σε αντίθεση με την ευρύτερη Ευρώπη, όπου οι τιμές έχουν δεχθεί πιέσεις το τελευταίο διάστημα, οι τιμές CRE στην Ελλάδα έχουν αποδειχθεί ανθεκτικές το τελευταίο έτος.

Όσον αφορά τα κεφάλαια, οι ελληνικές τράπεζες βελτίωσαν σημαντικά τους δείκτες CET1 το 2022 κατά περίπου 1,8% σε περίπου 13,7% και οι στόχοι τους υποδηλώνουν περαιτέρω βελτίωση κατά περίπου 1% - 1,5% το 2023 και 2,5% - 3,5% το 2024.

Σχετικά με την ποιότητα του ενεργητικού, οι ελληνικές τράπεζες έφθασαν σε μέσο δείκτη NPE 6% το 2022 και αναμένεται ότι αυτός θα μειωθεί στο 5% φέτος και στο 3,35 το 2024, ενώ στην ΕΕ ο αντίστοιχος μέσος δείκτης θα φθάσει στο 2% φέτος και στο 3% το 2024.

Σε ό,τι αφορά τις εκτιμήσεις ανά τράπεζα η Goldman Sachs τονίζει τα ακόλουθα:

- Εθνική Τράπεζα: Βάσει της ανάλυσης της Goldman Sachs έχει τον υψηλότερο δείκτη CET 1 άνω του 17% για το 2024 και δείκτη κάλυψης ΝΡΕ άνω του 100%. Διαπραγματεύεται με έκπτωση περίπου 25% σε σχέση με τις ευρωπαϊκές τράπεζες σε επίπεδο P/TBV για το 2024. Σύμφωνα με τα σχόλια της διοίκησης, η NBG θα καταβάλει μέρισμα για το έτος 2022 (με αρχική διανομή 20%) κίνηση η οποία θεωρείται θετικός καταλύτης για τη μετοχή.

- Τρ. Πειραιώς: Αναμένεται ότι η Πειραιώς θα εμφανίσει τη μεγαλύτερη πρόοδο για την περίοδο 2022 – 2024 σε ό,τι αφορά τους δείκτες CET 1, ROTE (αύξηση άνω του 4%) και αυτού κάλυψης ΝΡΕ. Παρά την απότομη επαναξιολόγησή της κατά τους τελευταίους εννέα μήνες, η Πειραιώς εξακολουθεί να διαπραγματεύεται με σημαντικό discount. Αναμένεται ότι η διαφορά αποτίμησης θα μειωθεί, καθώς, σύμφωνα με τις προβλέψεις, η πορεία του ROTE/CET1 για την Πειραιώς το διάστημα 2022 - 2024 αντικατοπτρίζει εκείνη των Εθνικής Τράπεζας/Eurobank στο ίδιο διάστημα, η οποία οδήγησε τελικά σε επαναξιολόγηση των δύο μετοχών.

- Alpha Bank: Υπάρχουν σημαντικά περιθώρια βελτίωσης του δείκτη CET 1 για το διάστημα 2022 – 2024 άνω των 220 μονάδων βάσης και του δείκτη ROTE άνω του 6% για το 2022 και 10% το 2024. Εκτιμάται ότι η τράπεζα το 2024 θα πλησιάσει τους αντίστοιχους δείκτες που έχουν ΕΤΕ και Eurobank, ενώ διαπραγματεύεται με discount 35% σε σύγκριση με τον εκτιμώμενο P/TBV για το 2024 σε σύγκριση με τις δύο αυτές τράπεζες.

- Eurobank: H Goldman Sachs αντιμετωπίζει με θετική διάθεση την πρόοδο που καταγράφηκε στον τομέα των ΝΡΕ, την ανάκτηση του ROTE και την αποκατάσταση των κεφαλαιακών αποθεμάτων την τελευταία 3ετία. Θα έχει τον υψηλότερο δείκτη CET 1 στο 16% σε σύγκριση με τις υπόλοιπες τράπεζες και απόλυτη κάλυψη για αυτόν ΝΡΕ. Εκτιμάται, ακόμη, ότι η πιθανή επαναφορά του μερίσματος από τα κέρδη του 2023 θα μπορούσε να λειτουργήσει ως θετικός καταλύτης. Η μετοχή διαπραγματεύεται με τον υψηλότερο πολλαπλασιαστή P/TBV 2024 από τις τέσσερις τράπεζες, σε περίπου 0,7x, και υπάρχει σχετικά μικρότερο περιθώριο ανόδου για αυτήν, σε σύγκριση με τις υπόλοιπες.

Οι εκτιμήσεις της Goldman Sachs για τα μεγέθη των ελληνικών τραπεζών