Ελκυστική αποτίμηση διαθέτει η Quest, όπως σημειώνει σε ανάλυσή της η Eurobank Equities, έχοντας όλα τα εχέγγυα να κινηθεί σε υψηλότερα επίπεδα τόσο σε ό,τι αφορά τη μετοχή όσο και τα μεγέθη της το επόμενο διάστημα.

Σύμφωνα με την ανάλυση η Quest σημείωσε αύξηση πωλήσεων και EBITDA κατά 12-13% το 2022, γεγονός που αποδεικνύει την ισχυρή θέση της στην αγορά, τη συνεπή εκτέλεση και την αποτελεσματική διαχείριση του κόστους. Παρόλο που η χρονιά σημαδεύτηκε από αρκετές προκλήσεις (επιβράδυνση των καταναλωτικών τάσεων, δύσκολες συγκρίσεις, θέματα εφοδιαστικής αλυσίδας) και μια δύσκολη συγκριτική, η σημαντική ώθηση από τα προϊόντα Apple και τις υπηρεσίες πληροφορικής, οδήγησαν σε διψήφια αύξηση των πωλήσεων με τα έσοδα να ξεπερνούν το 1 δισ. ευρώ. Από την πλευρά του κόστους, η Quest αντιστάθμισε τη μικρή διάβρωση του μικτού περιθωρίου κέρδους (-10 μονάδες βάσης σε ετήσια βάση) με την παρακολούθηση των λειτουργικών εξόδων, διατηρώντας έτσι το περιθώριο EBITDA στο 7%.

Παράλληλα διαθέτει ένα αρκετά ισορροπημένο χαρτοφυλάκιο σε τομείς υπηρεσιών και προϊόντων, που της επιτρέπει να κινηθεί αποτελεσματικά σε δύσκολες συνθήκες. Φιλτράροντας τις σταθερές προοπτικές στις υπηρεσίες πληροφορικής (όπου βλέπουμε ένα διψήφιο προφίλ ανάπτυξης) και μια καλύτερη από την προηγουμένως αναμενόμενη απόδοση στις υπηρεσίες ταχυμεταφορών (λόγω τιμών) και στα εμπορικά προϊόντα (λόγω σειράς προϊόντων), η χρηματιστηριακή προχωρά σε αύξηση των εκτιμήσεων για τα EBITDA 2023-25 κατά 4-5%, προσβλέποντας σε μια σταθερή υψηλή μονοψήφια ανάπτυξη τόσο σε επίπεδο εσόδων όσο και σε επίπεδο EBITDA.

Κοιτάζοντας πέρα από το 2023, αναμένει τόσο κυκλικούς όσο και άλλους παράγοντες ανάπτυξης, λόγω της ώθησης της ψηφιοποίησης, της «πράσινης ώθησης» της ΕΕ και της αυξανόμενης διείσδυσης του ηλεκτρονικού εμπορίου. Με τις πρώτες ενδείξεις σχετικά με τις αιτήσεις χρηματοδότησης από το Ταμείο Ανάπτυξης να δείχνουν αρκετά υγιή ποσοστά απορρόφησης και τη βελτίωση της εφαρμογής/οφέλους των επιδοτούμενων από την κυβέρνηση προγραμμάτων ανακύκλωσης, αναμένονται μεσαίοι έως υψηλοί ρυθμοί ανάπτυξης στις εμπορικές δραστηριότητες και τις υπηρεσίες ταχυμεταφορών το 2024-25, ενώ διατηρείται ένα υψηλό μονοψήφιο προφίλ ανάπτυξης στις υπηρεσίες πληροφορικής. Αυτό οδηγεί σε 8% CAGR πωλήσεων κατά το 2023-25 και παρόμοια αύξηση του EBITDA.

Η Quest διαθέτει καθαρά ταμειακά διαθέσιμα ύψους 29 εκατ. ευρώ, ενώ διαθέτει σταθερή ρευστότητα (>200 εκατ. ευρώ σε διαθέσιμα μετρητά και πιστωτικές γραμμές). Λαμβάνοντας υπόψη το ιστορικό δημιουργίας ταμειακών ροών και αμοιβών των μετόχων, διαφαίνεται ισχυρή προαιρετικότητα στον ισολογισμό με άφθονο περιθώριο για την Quest να επιδιώξει περαιτέρω εξαγορές ή να προχωρήσει σε υψηλότερες αποδόσεις προς τους μετόχους.

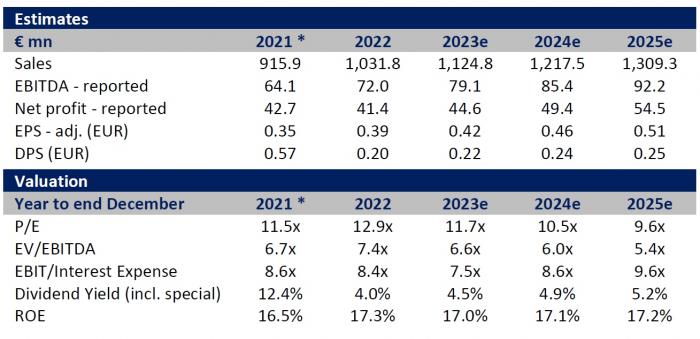

Οι εκτιμήσεις της Eurobank Equities για την Quest