Νέες δυνατότητες για καταναλωτές και επιχειρήσεις αλλά και αρκετούς κινδύνους φέρει μαζί της η εμφάνιση και ταχύτατη ανάπτυξη των ψηφιακών τραπεζών, ευρύτερα γνωστών ως FinTech, όπως τονίζει ο Διεθνές Νομισματικό Ταμείο στην έκθεσή του για την Παγκόσμια Χρηματοπιστωτική Σταθερότητα.

Οι οικονομολόγοι του ΔΝΤ, Αντόνιο Γκαρσία Πάσκουαλ και Φάμπιο Ναταλούτσι, σημειώνουν σε ανάλυσή τους ότι ένα ακόμη πρόβλημα έγκειται στο γεγονός ότι δεν υπάρχουν, μέχρι στιγμής, συγκεκριμένοι εποπτικοί κανόνες για τη λειτουργία του κλάδου των FinTech, ο οποίος αν και «μικρός» την τρέχουσα περίοδο, εξελίσσεται με εντυπωσιακή ταχύτητα, όπως άλλωστε ισχύει για το σύνολο της υψηλής τεχνολογίας.

Όπως αναφέρουν οι νέες μορφές επιχειρήσεων εισέρχονται με ταχύτητα σε κρίσιμες χρηματοπιστωτικές υπηρεσίες και συχνά αναλαμβάνουν μεγαλύτερο κίνδυνο από τις παραδοσιακές τράπεζες. Για τις τράπεζες, ο κλάδος του FinTech διαταράσσει τις βασικές χρηματοπιστωτικές υπηρεσίες και τις ωθεί να καινοτομούν ώστε να ευθυγραμμιστούν με τα νέα δεδομένα. Για τους καταναλωτές, σημαίνει δυνητικά ευρύτερη πρόσβαση σε καλύτερες υπηρεσίες.

Τέτοιες αλλαγές αυξάνουν επίσης το διακύβευμα για τις ρυθμιστικές και εποπτικές αρχές, καθώς αν και οι περισσότερες μεμονωμένες επιχειρήσεις FinTech είναι ακόμη μικρές, μπορούν να επεκταθούν πολύ γρήγορα τόσο σε πιο «επικίνδυνους» πελάτες όσο και σε επιχειρήσεις σε σχέση με τους παραδοσιακούς δανειστές.

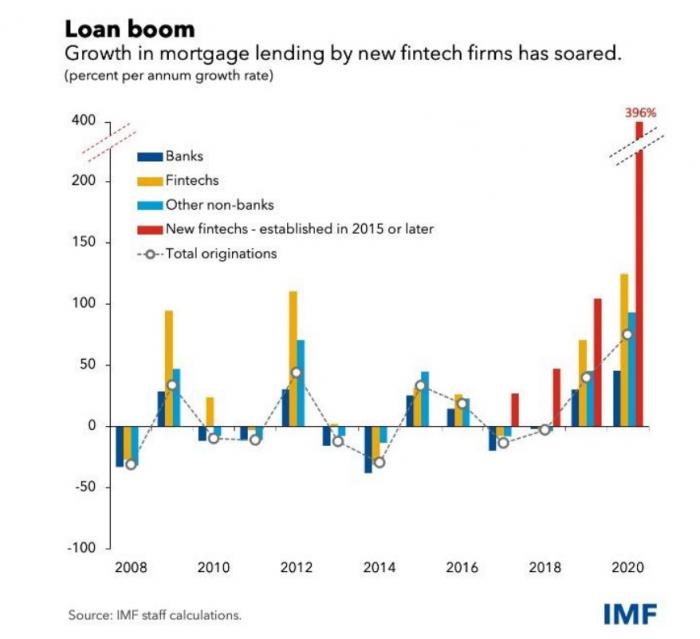

«Έκρηξη» στεγαστικού δανεισμού από τις εταιρίες FinTech

Αυτός ο συνδυασμός ταχείας ανάπτυξης και αυξανόμενης σημασίας των χρηματοπιστωτικών υπηρεσιών FinTech για τη λειτουργία της χρηματοπιστωτικής διαμεσολάβησης μπορεί να συνοδεύεται από κινδύνους σε επίπεδο συστήματος.

Γνωστές και ως νεοτράπεζες (neobanks), είναι περισσότερο εκτεθειμένες από τις αντίστοιχες παραδοσιακές τράπεζες σε κινδύνους από τον καταναλωτικό δανεισμό, ο οποίος συνήθως έχει λιγότερα αποθέματα ασφαλείας έναντι ζημιών, επειδή τείνει να είναι πιο επισφαλής. Η έκθεσή τους επεκτείνεται επίσης σε υψηλότερη ανάληψη κινδύνων στο χαρτοφυλάκιο τίτλων τους, καθώς και σε υψηλότερους κινδύνους ρευστότητας (συγκεκριμένα, τα ρευστά στοιχεία ενεργητικού που κατέχουν οι neobanks σε σχέση με τις καταθέσεις τους τείνουν να είναι χαμηλότερα από αυτά που θα κατείχαν οι παραδοσιακές τράπεζες).

Αυτοί οι παράγοντες δημιουργούν επίσης μια πρόκληση για τις ρυθμιστικές αρχές: τα συστήματα διαχείρισης κινδύνων και η συνολική ανθεκτικότητα των περισσότερων νεοσύστατων τραπεζών δεν έχουν δοκιμαστεί σε περίπτωση οικονομικής ύφεσης.

Οι επιχειρήσεις FinTech δεν αναλαμβάνουν μόνο οι ίδιες περισσότερους κινδύνους, αλλά ασκούν επίσης πίεση στους εδραιωμένους ανταγωνιστές του κλάδου. Κλασσικό παράδειγμα αποτελούν οι ΗΠΑ, όπου οι FinTech που χορηγούν ενυπόθηκα δάνεια ακολουθούν επιθετική στρατηγική ανάπτυξης σε περιόδους που ο στεγαστικός δανεισμός επεκτείνεται, όπως κατά τη διάρκεια της πανδημίας. Η ανταγωνιστική πίεση από τις εταιρείες FinTech έπληξε σημαντικά την κερδοφορία των παραδοσιακών τραπεζών και η τάση αυτή πρόκειται να συνεχιστεί.

Μια άλλη τεχνολογική καινοτομία, η οποία έχει αναπτυχθεί ραγδαία τα τελευταία δύο χρόνια, είναι η αποκεντρωμένη χρηματοδότηση, ένα χρηματοοικονομικό δίκτυο βασισμένο σε κρυπτογράφηση χωρίς κεντρικό διαμεσολαβητή.

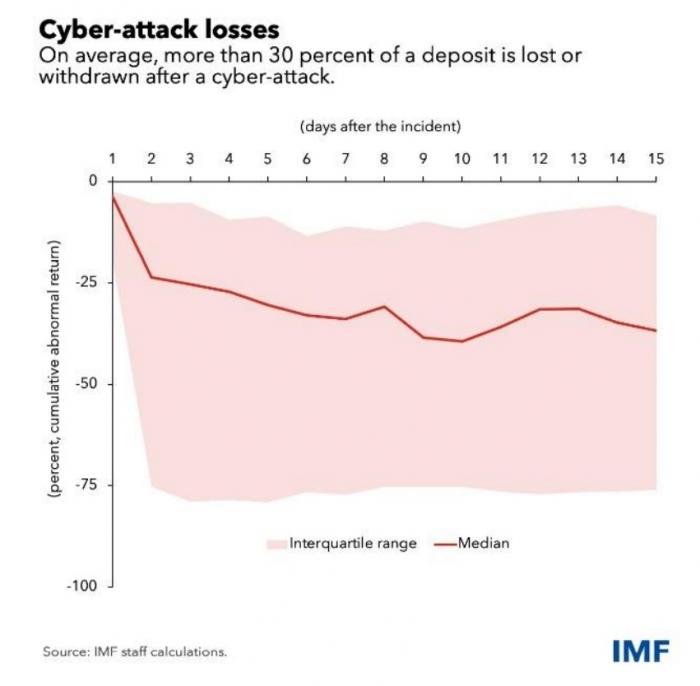

Γνωστό και ως DeFi, προσφέρει τη δυνατότητα παροχής πιο καινοτόμων, χωρίς αποκλεισμούς και διαφανών χρηματοπιστωτικών υπηρεσιών χάρη στη μεγαλύτερη αποτελεσματικότητα και προσβασιμότητα. Ωστόσο, το DeFi συνεπάγεται επίσης τη δημιουργία μόχλευσης και είναι ιδιαίτερα ευάλωτο στους κινδύνους της αγοράς, της ρευστότητας και του κυβερνοχώρου. Οι κυβερνοεπιθέσεις, οι οποίες μπορεί να είναι σοβαρές για τις παραδοσιακές τράπεζες, είναι συχνά «θανατηφόρες» για αυτές τις πλατφόρμες, καθώς κλέβουν χρηματοοικονομικά περιουσιακά στοιχεία και υπονομεύουν την εμπιστοσύνη των χρηστών. Η έλλειψη ασφάλισης καταθέσεων στο DeFi ενισχύει την αντίληψη ότι όλες οι καταθέσεις βρίσκονται σε κίνδυνο. Ιστορικά, οι μεγάλες αναλήψεις πελατών συχνά ακολουθούν ειδήσεις για κυβερνοεπιθέσεις σε παρόχους.

Υψηλός ο κίνδυνος απωλειών λόγω των κυβερνοεπιθέσεων

Οι δραστηριότητες DeFi λαμβάνουν χώρα κυρίως στις αγορές κρυπτογραφημένων περιουσιακών στοιχείων, αλλά η αυξανόμενη υιοθέτηση από θεσμικούς επενδυτές έχει ενισχύσει τους δεσμούς με τα παραδοσιακά χρηματοπιστωτικά ιδρύματα. Σε ορισμένες οικονομίες, το DeFi συμβάλλει στην επιτάχυνση της κρυπτοποίησης, κατά την οποία οι κάτοικοι υιοθετούν κρυπτογραφικά περιουσιακά στοιχεία αντί του τοπικού νομίσματος.

Η πρόκληση για τις εποπτικές αρχές

Καθώς όλο και περισσότερες δραστηριότητες χρηματοπιστωτικών υπηρεσιών μετακινούνται από τις ρυθμιζόμενες τράπεζες σε οντότητες και πλατφόρμες με ελάχιστη ή καθόλου εποπτεία, το ίδιο συμβαίνει και με τους σχετικούς κινδύνους. Παρά το γεγονός ότι οι FinTech μπαίνουν στο παιχνίδι για να αμφισβητήσουν τις παραδοσιακές τράπεζες στο δικό τους πεδίο ανταγωνισμού, φέρνουν κάτι περισσότερο από ανταγωνισμό.

Στην πραγματικότητα, τα δύο παραμένουν συχνά αλληλένδετα, μεταξύ άλλων μέσω της παροχής ρευστότητας και μόχλευσης από τις τράπεζες στις FinTechs. Αυτά δημιουργούν προκλήσεις για τις χρηματοπιστωτικές αρχές με τη μορφή του ρυθμιστικού αρμπιτράζ (κατά το οποίο οι επιχειρήσεις μετακινούνται ή εγκαθιστούν δραστηριότητες σε λιγότερο ρυθμιζόμενους τομείς και περιοχές) και της διασύνδεσης που μπορεί να απαιτεί εποπτική και ρυθμιστική δράση, συμπεριλαμβανομένης της καλύτερης προστασίας των καταναλωτών και των επενδυτών.

Χρειάζονται πολιτικές που να στοχεύουν αναλογικά τόσο τις επιχειρήσεις FinTech όσο και τις παραδοσιακές τράπεζες. Με αυτόν τον τρόπο, οι ευκαιρίες που προσφέρει η FinTech προωθούνται, ενώ οι κίνδυνοι περιορίζονται. Για τις νεοσύστατες τράπεζες, αυτό σημαίνει αυστηρότερες απαιτήσεις κεφαλαίου, ρευστότητας και διαχείρισης κινδύνων ανάλογες με τους κινδύνους τους.

Για τις καθιερωμένες τράπεζες και άλλες καθιερωμένες οντότητες, η προληπτική εποπτεία μπορεί να χρειαστεί μεγαλύτερη εστίαση στην υγεία των λιγότερο τεχνολογικά προηγμένων τραπεζών, καθώς τα υφιστάμενα επιχειρηματικά τους μοντέλα μπορεί να είναι λιγότερο βιώσιμα μακροπρόθεσμα.

Η απουσία διοικητικών οντοτήτων σημαίνει ότι το DeFi αποτελεί πρόκληση για την αποτελεσματική ρύθμιση και εποπτεία. Εδώ, η ρύθμιση θα πρέπει να επικεντρωθεί στις οντότητες που επιταχύνουν την ταχεία ανάπτυξη του DeFi, όπως οι εκδότες stablecoin και τα κεντρικά ανταλλακτήρια κρυπτογράφησης. Οι εποπτικές αρχές θα πρέπει επίσης να ενθαρρύνουν την ισχυρή διακυβέρνηση, συμπεριλαμβανομένων των κωδίκων του κλάδου και των αυτορρυθμιζόμενων οργανισμών. Αυτές οι οντότητες θα μπορούσαν να παρέχουν έναν αποτελεσματικό αγωγό για τη ρυθμιστική εποπτεία.