Κερδοφόρα αποτελέσματα τρίτου τριμήνου, χωρίς να υπολογίζονται οι ζημιές που συνδέονται με τις τιτλοποιήσεις μη εξυπηρετούμενων δανείων, αναμένεται να παρουσιάσουν οι τράπεζες, όπως εκτιμά η Εθνική Χρηματιστηριακή. Η χρηματιστηριακή βλέπει περιθώρια ανόδου 18% για την Alpha Bank και 4% για τις μετοχές της Eurobank και της Πειραιώς.

Ειδικότερα, για τη Eurobank η NBG Sec. ανεβάζει την τιμή στόχο από 0,85 σε 1 ευρώ, δίνοντας ουδέτερη επενδυτική σύσταση, με περιθώριο ανόδου 4%. Για την Alpha, η τιμή στόχος για το επόμενο 12μηνο διατηρείται στο 1,30 ευρώ, αλλά είναι η μοναδική τραπεζική μετοχή για την οποία δίνεται σύσταση outperform, καθώς το περιθώριο ανόδου της μετοχής είναι 18%. Αμετάβλητη στο 1,50 ευρώ διατηρείται η τιμή στόχος για την Πειραιώς, με ουδέτερη επενδυτική σύσταση και περιθώριο ανόδου 4%. Σημειώνεται ότι για τη μητρική Εθνική Τράπεζα η χρηματιστηριακή δεν διατυπώνει προβλέψεις.

Στα γενικά συμπεράσματα της ανάλυσης τονίζεται ότι οι τράπεζες ξεπερνούν την περίοδο των υψηλών μη εξυπηρετούμενων δανείων και περνούν σε μια φάση αύξησης των χορηγήσεων για την υποστήριξη της ανάκαμψης της οικονομίας, ενώ η κερδοφορία θα βελτιώνεται τα επόμενα χρόνια και την περίοδο 2022 – 2023 οι τράπεζες αναμένεται να περάσουν και πάλι σε διανομή μερισμάτων.

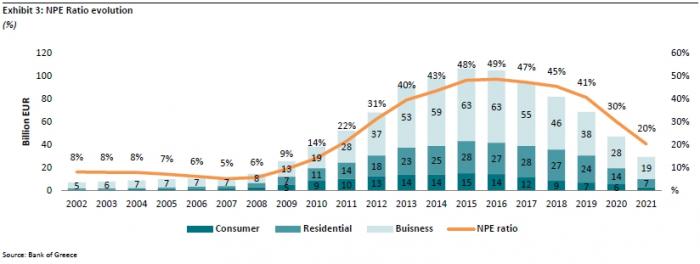

Η εξέλιξη του δείκτη μη εξυπηρετούμενων δανείων

Ενόψει της δημοσίευσης των τριμηνιαίων οικονομικών αποτελεσμάτων, η NBG Sec. εκτιμά ότι αυτά θα είναι κερδοφόρα, χωρίς να υπολογίζονται οι ζημιές από τις τιτλοποιήσεις. Σημειώνεται ότι η Πειραιώς δημοσιεύει αποτελέσματα στις 19 Νοεμβρίου, η Eurobank στις 25 και η Alpha Bank στις 26 του μήνα.

Ειδικότερα, στα έσοδα από τόκους (NII) θα συνεχίσουν να ασκούν πιέσεις οι αποαναγνωρίσεις μη εξυπηρετούμενων δανείων που τιτλοποιήθηκαν, ενώ από τα εξυπηρετούμενα δάνεια τα έσοδα θα παραμείνουν σταθερά σε σχέση με το προηγούμενο τρίμηνο. Τα καθαρά έσοδα από τόκους συνεχίζουν να ευνοούνται από τα χαμηλά κόστη χρηματοδότησης από την ΕΚΤ.

Σε ό,τι αφορά τα έσοδα από προμήθειες, αυτά αναμένονται ισχυρά, κυρίως χάρη στο bancassurance, τη διαχείριση χαρτοφυλακίου και άλλες δραστηριότητες. Τα λειτουργικά έξοδα θα είναι σταθερά ή θα εμφανίσουν μικρή μείωση. Το κόστος κινδύνου, δηλαδή οι προβλέψεις ως ποσοστό των δανείων, θα είναι μειωμένο μετά τη διάθεση μη εξυπηρετούμενων δανείων μέσω των τιτλοποιήσεων. Συνολικά, τονίζει η χρηματιστηριακή, το τρίτο τρίμηνο οι τράπεζες θα είναι οργανικά κερδοφόρες, εξαιρουμένων των ζημιών από τις τιτλοποιήσεις.

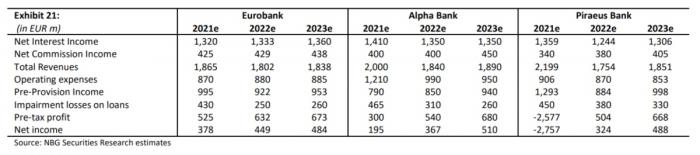

Με ορίζοντα ως το 2023, η βελτίωση της κερδοφορίας θα είναι σημαντική. Όπως φαίνεται στον πίνακα, το 2023 εκτιμάται ότι τα καθαρά κέρδη της Eurobank θα αυξηθούν σε 484 εκατ. ευρώ, της Alpha σε 510 εκατ. ευρώ και της Πειραιώς σε 488 εκατ. ευρώ.

Οι προβλέψεις της NBG Sec. για τα αποτελέσματα της περιόδου 2021 - 2023

Οι προβλέψεις για το τρίτο τρίμηνο 2021

Ειδικότερα, για τις τρεις τράπεζες που καλύπτονται από την ανάλυση οι προβλέψεις έχουν ως εξής:

- Eurobank: Αναμένονται NII ύψους 332 εκατ. ευρώ, με μικρή αύξηση 0,2% σε ετήσια βάση. Στο 9μηνο οι χορηγήσεις νέων δανείων θα είναι αυξημένες, ενώ εξομαλύνεται η βάση σύγκρισης με τα αποτελέσματα του τρίτου τριμήνου 2020 με την καταγραφή της αποαναγνώρισης των δανείων της τιτλοποίησης Cairo. Οι προμήθειες αναμένεται να είναι αυξημένες κατά 10%, κυρίως λόγω των δραστηριοτήτων του δικτύου, των εισοδημάτων από ενοίκια και της χορήγησης δανείων. Τα λειτουργικά έξοδα θα παραμείνουν σταθερά στα 215 εκατ. ευρώ και η κερδοφορία προ προβλέψεων, PPI) εκτιμάται ότι θα αυξηθεί 4,2% στα 222 εκατ. ευρώ. Οι προβλέψεις θα μειωθούν σημαντικά σε ετήσια βάση, στα 90 εκατ. ευρώ, χάρη στη συνεχή μείωση των NPE με τιτλοποιήσεις. Έτσι, το κόστος ρίσκου θα μειωθεί στις 96 μονάδες βάσης (0,96%). Τα προσαρμοσμένα καθαρά κέρδη εκτιμάται ότι θα αυξηθούν σε 116 εκατ. ευρώ από 47 κατά το τρίτο τρίμηνο του 2020, χωρίς να υπολογίζεται η ζημιά από την τιτλοποίηση Mexico.

- Alpha Bank: Τα καθαρά έσοδα από τόκους αναμένονται μειωμένα κατά 18,3% στα 312 εκατ. ευρώ, κυρίως εξαιτίας της αποαναγνώρισης των δανείων της τιτλοποίησης Galaxy, που εν μέρει θα αντισταθμισθεί από τις νέες χορηγήσεις δανείων. Η αύξηση των καταθέσεων θα πιέσει το NII χαμηλότερα. Τα έσοδα από προμήθειες αναμένεται περίπου σε 113 εκατ. ευρώ, αυξημένα κατά 33,2%, με υποστήριξη από τις προμήθειες από χορηγήσεις επιχειρηματικών δανείων, διαχείριση περιουσίας και προμήθειες που συνδέονται με τις συναλλαγές. Η αύξηση των προμηθειών ευνοείται από την ανάκαμψη του τουρισμού και της ιδιωτικής κατανάλωσης. Τα επαναλαμβανόμενα λειτουργικά έξοδα αναμένονται μειωμένα κατά 11,1%, στα 235 εκατ. ευρώ, ως αποτέλεσμα της μείωσης των εξόδων διαχείρισης των NPE μετά την ολοκλήρωση της συναλλαγής με τη Cepal. Η κερδοφορία προ προβλέψεων εκτιμάται ότι θα διαμορφωθεί σε 200 εκατ. ευρώ, με μείωση 4,4% σε ετήσια βάση. Οι προβλέψεις υπολογίζονται σε 430 εκατ. ευρώ, καθώς θα εγγραφεί η ζημιά από την τιτλοποίηση Cosmos και θα μεταφερθούν οι προμήθειες διαχείρισης μη εξυπηρετούμενων δανείων από τα λειτουργικά έξοδα στις προβλέψεις. Το καθαρό αποτέλεσμα για την Alpha προβλέπεται ότι θα είναι αρνητικό, με ζημιά 228 εκατ. ευρώ.

- Τράπεζα Πειραιώς: Αναμένεται σημαντική μείωση σε τριμηνιαία βάση των καθαρών από τόκους, στα 320 εκατ. ευρώ, έναντι 407 εκατ. το τρίτο τρίμηνο του 2021, ως αποτέλεσμα της αποαναγνώρισης των δανείων που τιτλοποιήθηκαν με τις συναλλαγές Phoenix και Vega, αλλά και της εξάντλησης των εφάπαξ οφελών από το χρηματοδοτικό πρόγραμμα TLTRO III της ΕΚΤ. Τα καθαρά έσοδα τόκων από τα εξυπηρετούμενα δάνεια αναμένονται σταθερά σε τριμηνιαία βάση. Οι προμήθειες αναμένεται ότι θα διατηρήσουν την ίδια τάση με το δεύτερο τρίμηνο και θα διαμορφωθούν σε 105 εκατ. ευρώ, χάρη στις προμήθειες από διαχείριση περιουσίας, τις δραστηριότητες στις κάρτες και στο bancassurance. Μετά την ολοκλήρωση της αναδιάρθρωσης προσωπικού της τράπεζας, δεν αναμένονται άλλες εφάπαξ αυξήσεις στις λειτουργικές δαπάνες, οι οποίες θα είναι ελαφρώς υψηλότερες από τα 232 εκατ. του β’ τριμήνου. Έτσι, η κερδοφορία προ προβλέψεων θα διαμορφωθεί σε 193 εκατ. ευρώ, 20% χαμηλότερα από το δεύτερο τρίμηνο 2021. Οι προβλέψεις εκτιμώνται σε 810 εκατ. ευρώ, εκ των οποίων τα 100 εκατ. αφορούν οργανικές προβλέψεις και τα υπόλοιπα προβλέψεις που έχουν σχηματισθεί για τιτλοποιήσεις δανείων, με κυριότερη την πρόβλεψη 610 εκατ. ευρώ για την πώληση του Sunrise 2. Χωρίς αυτές τις προβλέψεις που σχετίζονται με τιτλοποιήσεις, η προσαρμοσμένη κερδοφορία της τράπεζας αναμένεται να διαμορφωθεί σε 65 εκατ. ευρώ.