Η προσπάθεια αντίδρασης, η οποία ξεκίνησε από τις 2.077 μονάδες, προχθές, είχε συνέχεια χθες, με αποτέλεσμα να περάσει και πάλι πάνω από τις 2.100 μονάδες ο Γενικός Δείκτης.

Είχε βοήθειες και από τις ξένες αγορές, οι οποίες αν και άνοιξαν επιφυλακτικά, παρά τη μείωση των επιτοκίων από τη FED, στη συνέχεια βελτιώθηκε η διάθεση των επενδυτών και κινήθηκαν ανοδικά.

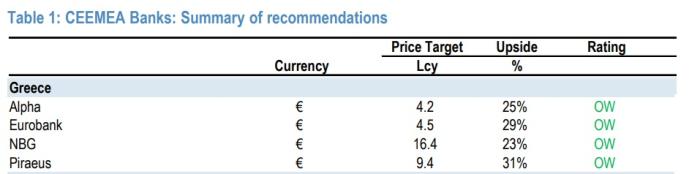

Τράπεζες: Οι ελληνικές τράπεζες έχουν 20% discount παρά τη μεγάλη άνοδο που κατέγραψαν από την αρχή του έτους αναφέρει η JP Morgan. Ο οίκος ξεχώρισε την Εθνική Τράπεζα και αυτή η εξέλιξη έδωσε ώθηση τη μετοχή.

Ωστόσο, νομίζουμε πως στέλνει ένα μήνυμα ο οίκος, ότι δηλαδή το discount με τις ευρωπαϊκές δεν δικαιολογείται.

Οι αναλυτές της JP Morgan δίνουν τιμή στόχο για την Εθνική τα 16,4 ευρώ, για την Alpha Bank τα 4,2 ευρώ, για την Πειραιώς τα 9,4 ευρώ και για τη Eurobank τα 4,5 ευρώ.

Το μεγαλύτερο πάντως περιθώριο ανόδου έχει η Πειραιώς, ακολουθεί η Eurobank και τελευταία είναι η Εθνική Τράπεζα, για την οποία όμως αναφέρει πως μπορεί να αυξήσει τις διανομές στο 100% των κερδών από το 2026!

Δεν είναι βέβαια πλέον φθηνή η μετοχή μετά από μία άνοδο κατά 75% από την αρχή του έτους, ωστόσο για το 2027 έχει P/E 8,5 φορές που δεν είναι ακριβό, τονίζει η JP Morgan.

Titan: Το είπε και το έκανε η Titan. Ή μάλλον άρχισε να φέρνει αυτά που πρόσφατα υποσχέθηκε. Ανακοίνωσε μία σημαντική εξαγορά στην Τουρκία, η οποία θα της φέρει EBITDA πάνω από 50 εκατ. δολάρια από το 2026, ενώ η εκτίμηση είναι πως λόγω συνεργειών τα νούμερα θα βελτιωθούν τα επόμενα χρόνια.

Η εταιρεία έχει υποσχεθεί EBITDA 1 δισ. ευρώ μέχρι το 2029 και μόχλευση έως δύο φορές τα EBITDA, δηλαδή καθαρό δανεισμό έως 2 δισ. ευρώ. Στο εννεάμηνο ο καθαρός δανεισμός ήταν στα 302 εκατ. ευρώ και η εξαγορά της τουρκικής Traçim Çimento Sanayi ve Ticaret Anonim Şirketi θα στοιχίσει 190 εκατ. δολάρια. Όπως αντιλαμβάνεστε η χθεσινή εξαγορά δε θα είναι η μόνη.

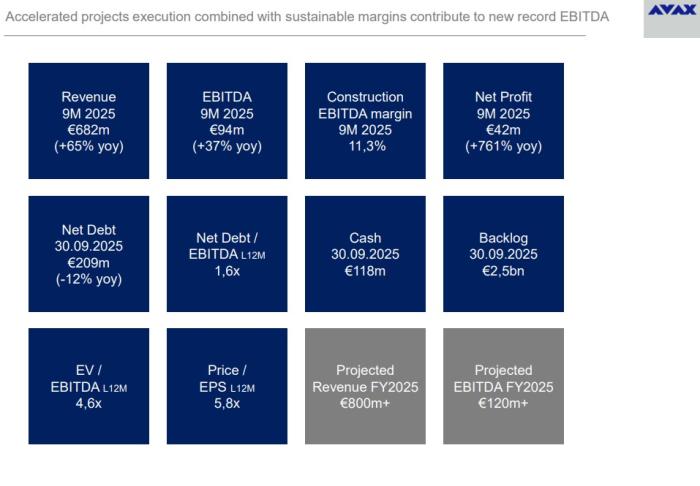

AVAX: Με τέτοια αποτελέσματα εννεαμήνου, σε άλλες αγορές οι μετοχές θα είχαν καταγράψει ράλι. Εδώ μάλλον οι επενδυτές είναι συγκρατημένοι. Με αποτίμηση 395 εκατ. ευρώ ο όμιλος είχε καθαρή κερδοφορία 42 εκατ. ευρώ.

Μάλιστα η μόχλευση είναι χαμηλή και το ανεκτέλεστο στα 2,5 δισ. ευρώ. Με απλά λόγια έχει εξασφαλίσει τουλάχιστον δύο ακόμα καλές χρονιές η εταιρεία, χωρίς να υπολογιστούν έργα που θα δημοπρατηθούν. Για το 2025 περιμένει πως ο τζίρος θα ξεπεράσει τα 800 εκατ. ευρώ και τα EBITDA τα 120 εκατ. ευρώ.

Στο εννεάμηνο ήταν στα 94 εκατ. ευρώ τα EBITDA, άρα η συνολική καθαρή κερδοφορία του έτους θα δίνει μονοψήφιο P/E. Το περιθώριο ΕΒΙΤDA στην κατασκευαστική δραστηριότητα είναι 11,3%.

ΑΔΜΗΕ: Παρά τις ανησυχίες των επενδυτών για τη διασύνδεση Ελλάδας-Κύπρου και για την αύξηση κεφαλαίου, η δημοσίευση των αποτελεσμάτων εννεαμήνου έδωσε ανάσες στη μετοχή, καθώς ανέδειξε την ελκυστικότητα της αποτίμησης.

Η μείωση των κερδών δεν ανησύχησε τους επενδυτές, αφού βλέπουν πως ακόμα δεν έχουν περαστεί έσοδα από τη διασύνδεση της Αττικής με την Κρήτη (Αριάδνη), ενώ εντός του 2026 θα είναι έτοιμη και η διασύνδεση με τις Κυκλάδες που επίσης θα δώσει καλό έσοδο.

Intalot: Προβλημάτισε και πάλι η πορεία της. Σε μία συνεδρίαση που ήταν ανοδική και η πλειονότητα των μετοχών είχε άνοδο, η Intralot υποχώρησε και μάλιστα εμφανίστηκαν και πάλι δυνατοί πωλητές.

Από την άλλη πηγές της στήλης λένε πως η προσφορά μαζεύεται μεθοδικά και χωρίς βιασύνη. Κοιτάνε και εκείνες τις ανοικτές θέσεις στα παράγωγα και περιμένουν να δουν πως θα εξελιχθούν. Να σημειωθεί πως ο Soohyung Kim ανακοίνωσε νέες αγορές μετοχών από 8 έως και 10 Δεκεμβρίου, συνολικού όγκου 1,725 εκατ. τεμαχίων.

Metlen: Βγήκε καλή αντίδραση στη μετοχή μετά από πολυήμερη πολιορκία. Βοήθησαν οι εκτιμήσεις ότι η επικείμενη ένταξη σε δείκτης του STOXX θα φέρουν εισροές περί των 700 - 800 εκατ. μετοχών.

Στα 42,18 ευρώ χθες με άνοδο +2,13%.

ΜΙΚΡΟΜΕΣΑΙΑ: Αισθητή έκαναν χθες την παρουσία τους και αναλυτές που παρακολουθούν το σύνολο των εισηγμένων, το επισήμαιναν. Βέβαια με βάση τα αποτελέσματα που έχουν δημοσιευτεί δεν δικαιολογούν όλες την κίνηση, αλλά επειδή και οι όγκοι είναι περιορισμένοι και οι αποτιμήσεις χαμηλές, οι κινήσεις ωραιοποίησης σε κάποιες μετοχές δεν έχουν υψηλό κόστος.

Ένα ακόμα limit up έγραψε η Softweb, ισχυρές εντολές αγοράς είχε η Ικτίνος, διψήφιο ποσοστό ανόδου κατέγραψε η CPI, με μικρό όγκο ενισχύθηκε η Παΐρης, και μεταξύ άλλων ξεχώρισε ξανά η Έλτον και η AVE.

AUTOHELLAS: Προσπαθεί να βελτιώσει την αποτίμηση, ίσως γιατί τελειώνει η χρονιά, αλλά όπως και να τη δει κάποιος την τιμή της είναι ελκυστική. Η πορεία του τουρισμού αλλά και τα αποτελέσματα που έχει φέρει στο εννεάμηνο (68,8 εκατ. ευρώ), δικαιολογούν καλύτερη αποτίμηση από αυτή των 583 εκατ. ευρώ.

Στις τελευταίες συνεδριάσεις βλέπουμε μία καλύτερη κίνηση αλλά εκεί γύρω από τα 12 ευρώ υπάρχουν σημαντικοί πωλητές. Χθες έκανε υψηλότερο όγκο από τον συνηθισμένο της και αν καταφέρουν να μαζέψουν την προσφορά θα μπορούσε να πάει προς τα υψηλά της που ήταν στα 13 ευρώ.

Αποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης παρέχονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Δεν υφίσταται ουδεμία ευθύνη της ιστοσελίδας για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.