Τα μεγάλα χρόνια διαρθρωτικά προβλήματα της οικονομίας που κρατούν της χώρα καθηλωμένη σε μια επίμονη «χαμηλή πτήση» αντανακλούν οι εξαιρετικά φτωχές επιδόσεις των νοικοκυριών στην αποταμίευση, επιδόσεις που μας κατατάσσουν στην χαμηλότερη θέση της Ευρωζώνης και μάλιστα με μεγάλη διαφορά.

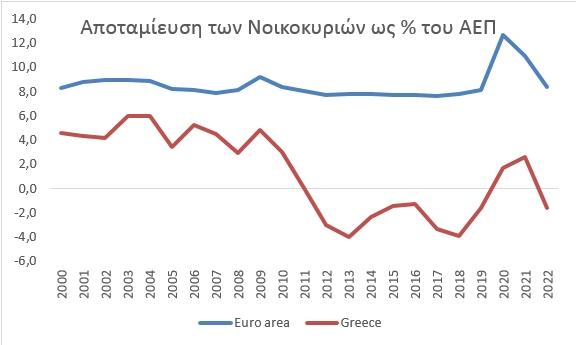

Η Ελλάδα έχει τη χαμηλότερη εθνική αποταμίευση ως ποσοστό του ΑΕΠ από όλες τις χώρες της Ευρωζώνης, καθώς και από όλες τις ανεπτυγμένες χώρες. Το ποσοστό αποταμίευσης των νοικοκυριών στην Ελλάδα είναι σημαντικά χαμηλότερο από τα αντίστοιχα της Ισπανίας, της Πορτογαλίας και της Ιταλίας, καθώς επίσης και της Ευρωζώνης.

Τα στοιχεία που παρουσιάστηκαν χθες σε εκδήλωση της Eurobank, σύμφωνα με μελέτη του Οικονομικού Πανεπιστήμιου Αθηνών προκαλούν μελαγχολία για την κατάσταση της χώρας και των νοικοκυριών:

- Το ποσοστό αποταμίευσης είναι 5,3%, ενώ είναι μόλις 1,6% για τους εργαζόμενους.

- Το 40% της συνολικής αποταμίευσης προέρχεται από το 1% των νοικοκυριών με τα υψηλότερα εισοδήματα.

- Αρνητικά ποσοστά αποταμίευσης καταγράφονται για το 40% των νοικοκυριών του δείγματος.

- Η μέση ετήσια αποταμίευση ανέρχεται στα 1.076 ευρώ, ενώ είναι αρνητική για τα νοικοκυριά με δύο ενήλικες και παιδιά (-2159 ευρώ).

- Η μέση ετήσια αποταμίευση των συνταξιούχων ανέρχεται σε 2248 ευρώ, των εργαζομένων σε 410 ευρώ, των μισθωτών σε 542 ευρώ και των αυτοαπασχολούμενων σε 63 ευρώ.

- Οι αυτοαπασχολούμενοι έχουν το μικρότερο και σχεδόν μηδενικό ποσοστό αποταμίευσης σε σχέση με το διαθέσιμο εισόδημα τους, ενώ οι συνταξιούχοι είναι η κατηγορία με το μεγαλύτερο ποσοστό αποταμίευσης.

Η εικόνα αυτή σχηματίζεται παρά τη σημαντική βελτίωση της κατάστασης της οικονομίας που καταγράφεται από το 2019 και μετά και αντανακλά τα βαθύτερα διαρθρωτικά προβλήματα της χώρας.

Ουραγός στην αποταμίευση η Ελλάδα

Όπως προκύπτει από την μελέτη της Εurobank αλλά και τις επισημάνσεις του διοικητή της Τράπεζας της Ελλάδος, Γιάννη Στουρνάρα οι χαμηλές αποταμιεύσεις των νοικοκυριών συνδέονται σε μεγάλο βαθμό με την εκτεταμένη φοροδιαφυγή καθώς τα «μαύρα» χρήματα δεν μπορούν να αποταμιευτούν ή να επενδυθούν αλλά καταναλώνονται. Δεν είναι τυχαίο ότι ενώ η χώρα μας είναι ουραγός στις αποταμιεύσεις στην Ευρώπη, αλλά την ίδια ώρα είναι πρωταθλήτρια σε ότι αφορά την κατανάλωση ως ποσοστό του ΑΕΠ.

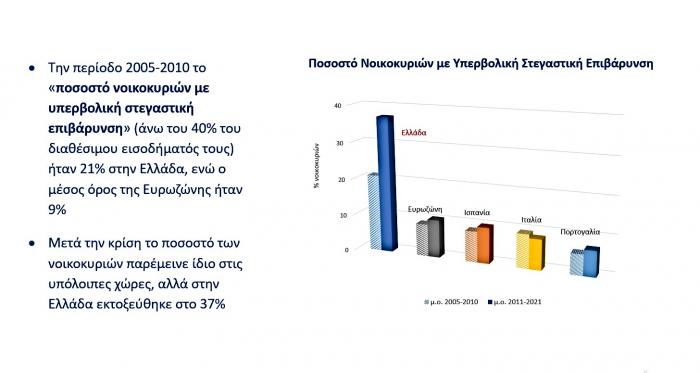

Καθοριστικά επηρεάζουν ακόμα η τεράστια επιβάρυνση των νοικοκυριών με δαπάνες στέγασης σε σχέση με τις άλλες χώρες της Ευρωζώνης που καθιστά εξαιρετικά δύσκολη την αποταμίευση αλλά και η ατελείωτη αιμορραγία των νοικοκυριών για την κάλυψη δαπανών υγείας και εκπαίδευσης, τα οποία θεωρητικά προσφέρει δωρεάν το δημόσιο. Είναι προφανές ότι δεν μένει τίποτα για αποταμίευση όταν οι οικογένειες είναι αναγκασμένες να δαπανούν σημαντικούς πόρους σε φροντιστήρια ακόμα και στην πρωτοβάθμια εκπαίδευση.

Στην αρνητική αποταμίευση συμβάλει επίσης η νοοτροπία που είχε σχηματιστεί (και η οποία μετά την κρίση σιγά σιγά ανατρέπεται) ότι δεν χρειάζεται αποταμίευση: το ασφαλιστικό σύστημα μέχρι πρόσφατα ήταν αποκλειστικά διανεμητικό( pay as you go) και εξαιρετικά γενναιόδωρο. Έτσι δεν χρειάζονταν να αποταμιεύει ή να ασφαλίζεται κανείς καθώς εξασφάλιζε από το κράτος σύνταξη ίση ή και μεγαλύτερη του μισθού!

Τέλος η μελέτη καταγράφει την προφανή αρνητική σχέση μεταξύ τυχερών παιχνιδιών και αποταμίευσης: Τα νοικοκυριά που δηλώνουν δαπάνες σε τυχερά παίγνια έχουν σημαντικά χαμηλότερο ποσοστό αποταμίευσης.

Έλλειψη χρηματοδότησης για επενδύσεις και δανεισμός από το εξωτερικό

Τα χαμηλά ποσοστά αποταμίευσης συνδυάζονται με δυσκολίες στη χρηματοδότηση των επενδύσεων και με άντληση χρηματοδότησης από το εξωτερικό για τη χρηματοδότησή τους, κάτι που συνδέεται διαχρονικά με το υψηλό έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών, το οποίο με τη σειρά του συνδέεται με το ξέσπασμα της μεγάλης οικονομικής κρίσης. Όπως επισημαίνεται στη μελέτη,

- Η εθνική αποταμίευση μιας χώρας (δηλαδή το άθροισμα της αποταμίευσης των νοικοκυριών, των επιχειρήσεων, και του δημοσίου τομέα) συνδέεται άμεσα με τον δανεισμό της οικονομίας. Μια χώρα είναι καθαρός δανειολήπτης από το εξωτερικό αν η εθνική αποταμίευση δεν επαρκεί για τη χρηματοδότηση των εγχωρίων επενδύσεων.

- Η μεγάλη πτώση του ΑΕΠ της Ελλάδας συμβάδισε με τεράστια πτώση των επενδύσεων ως ποσοστό του ΑΕΠ, από το 24% την περίοδο 2002-2007 (έναντι 22% στην Ευρωζώνη την ίδια περίοδο), στο μόλις 12% την περίοδο 2010-2021 (21% στην Ευρωζώνη). Η μείωση του ποσοστού των επενδύσεων στο ΑΕΠ μετά την έναρξη της παγκόσμιας χρηματοοικονομικής κρίσης παρατηρήθηκε και στις άλλες νότιες χώρες της Ευρωζώνης, αλλά εκεί η πτώση ήταν σημαντικά μικρότερη, και το 2021 η συμμετοχή των επενδύσεων στο ΑΕΠ των χωρών αυτών υστερούσε κατά μόλις 2 έως 3 ποσοστιαίες μονάδες (του ΑΕΠ) από το αντίστοιχο ποσοστό στην Ευρωζώνη, έναντι υστέρησης κατά 9 ποσοστιαίες μονάδες στην περίπτωση της Ελλάδας.

Η εκδήλωση της Eurobank

Στην εκδήλωση για την αποταμιίευση που διοργάνωσε χθες η Eurobank ο Διευθύνων Σύμβουλος της Eurobank, Φωκίων Καραβίας, ανέφερε: «Έχω επανειλημμένα υποστηρίξει ότι απόλυτη προτεραιότητα για την οικονομία μας στην παρούσα φάση είναι οι επενδύσεις. Προϋπόθεση, όμως, για να διατηρηθεί μια επενδυτική δυναμική είναι να αξιοποιηθούν όλες οι πηγές χρηματοδότησής της. Η συγκυρία είναι θετική για την εισροή ξένων κεφαλαίων στη χώρα. Ταυτόχρονα, όμως, χρειάζεται να αυξηθεί το επίπεδο της αποταμίευσης, ώστε οι επενδύσεις να χρηματοδοτούνται και από εγχώριους πόρους, που προσφέρουν αφενός ανθεκτικότητα απέναντι σε πιθανές εξωγενείς διαταραχές και αφετέρου επανεπένδυση των αποδόσεων στην Ελλάδα και διατήρηση ενός ενάρετου επενδυτικού κύκλου. Από αυτή την οπτική, η ενίσχυση της κουλτούρας αποταμίευσης, στην οποία η Eurobank συμβάλλει και ως διάδοχος του ιστορικού Ταχυδρομικού Ταμιευτηρίου, είναι κρίσιμη για την μακροπρόθεσμη μετάβαση της χώρας σε ένα υγιές, ανθεκτικό και βιώσιμο παραγωγικό πρότυπο.».

Στο χαιρετισμό του ο Υπουργός Εθνικής Οικονομίας και Οικονομικών, κ. Κωστής Χατζηδάκης, μεταξύ άλλων δήλωσε: «Το φαινόμενο της χαμηλής αποταμίευσης στην Ελλάδα δεν είναι σημερινό. Ακόμα και πριν την οικονομική κρίση της τελευταίας δεκαετίας αποταμιεύαμε λιγότερο από τις άλλες ανεπτυγμένες οικονομίες – αλλά και σε σχέση με χώρες που έχουν χαμηλότερο βιοτικό επίπεδο. Χρειάζεται λοιπόν μια συνολική στρατηγική ενίσχυσης της αποταμίευσης των νοικοκυριών: Με διασφάλιση ενός εύρωστου και ανταγωνιστικού τραπεζικού συστήματος και αποτελεσματική λειτουργία της κεφαλαιαγοράς. Με ανάπτυξη κεφαλοποιητικών συνταξιοδοτικών συστημάτων υψηλών αποδόσεων. Με παροχή φορολογικών και άλλων κινήτρων προς τους αποταμιευτές – υπενθυμίζω την κατάργηση του φόρου στα έντοκα γραμμάτια. Με ενδυνάμωση της οικονομικής εκπαίδευσης των πολιτών. Ενώ βέβαια και το κράτος οφείλει να δίνει το καλό παράδειγμα δαπανώντας αυτά που έχει και όχι αυτά που δεν έχει.».

Ο Διοικητής της Τράπεζας της Ελλάδας, κ. Γιάννης Στουρνάρας, αναφέρθηκε στα αίτια του χαμηλού ποσοστού αποταμίευσης των νοικοκυριών στην Ελλάδα και τα αντιπαρέβαλε με τη θετική συμβολή του δημοσίου στην εθνική αποταμίευση, μέσω της σημαντικής μείωσης των δημοσιονομικών ελλειμμάτων τα τελευταία χρόνια. Την χαμηλή αποταμίευση των νοικοκυριών την απέδωσε κυρίως: Α) στο υψηλό ποσοστό της παραοικονομίας και της φοροδιαφυγής, που ευνοεί την κατανάλωση και όχι την αποταμίευση, Β) στο ασφαλιστικό σύστημα, που, με εξαίρεση την πρόσφατη προσπάθεια δημιουργίας ενός κεφαλαιοποιητικού πυλώνα, του ΤΕΚΑ, επί πολλά χρόνια παρέμενε αμιγώς διανεμητικό και με υψηλό ποσοστό αναπλήρωσης, γεγονός που αποθάρρυνε την ιδιωτική αποταμίευση, Γ) στα χαμηλά επιτόκια καταθέσεων προθεσμίας σε σχέση με την υπόλοιπη Ευρώπη, που και αυτά αποθαρρύνουν την ιδιωτική αποταμίευση και Δ) στην έλλειψη κουλτούρας ή και κινήτρων ιδιωτικής ασφάλισης των περιουσιακών στοιχείων των ιδιωτών έναντι φυσικών καταστροφών, με αποτέλεσμα η Ελλάδα να παρουσιάζει το υψηλότερο αντίστοιχο ασφαλιστικό κενό στην ευρωζώνη.

Κατά την άποψη της Τράπεζα της Ελλάδος, αυτά είναι τα κύρια αίτια που εξηγούν το χαμηλό ποσοστό ιδιωτικής αποταμίευσης και συμβάλλουν επίσης σε ένα μεγάλο έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών. Η θεραπεία αυτών των αιτίων με αντίστοιχα μέτρα, μαζί με τις σημαντικές μεταρρυθμίσεις που προωθούνται και ενισχύουν τον δυνητικό ρυθμό μεγέθυνσης της ελληνικής οικονομίας, μπορούν να συμβάλλουν στη συνύπαρξη υψηλών ρυθμών οικονομικής ανάπτυξης με ένα σημαντικά μικρότερο έλλειμμα του ισοζυγίου τρεχουσών.

Στο προλογικό του σημείωμα στη μελέτη, ο Πρόεδρος του Διοικητικού Συμβουλίου της Eurobank, κ. Γιώργος Π. Ζανιάς, επισήμανε: «Τιμώντας σταθερά την παράδοση του Ταχυδρομικού Ταμιευτηρίου, διαχρονικού συμβόλου της εθνικής αποταμίευσης, η Eurobank υπογραμμίζει την ανάγκη για έναν ουσιαστικό δημόσιο διάλογο με στόχο την αύξηση της αποταμίευσης, η οποία συνδέεται στενά με την μακροχρόνια ανάπτυξη μιας οικονομίας. Όπως διαπιστώνεται και στην αξιόλογη μελέτη, των τριών επιφανών καθηγητών του Οικονομικού Πανεπιστημίου Αθηνών, η χώρα μας σήμερα σε όρους εθνικής αποταμίευσης βρίσκεται στην τελευταία θέση, όχι μόνο της Ευρωζώνης, αλλά και όλων των αναπτυγμένων χωρών και όλοι καλούμαστε να συμβάλλουμε για την αναστροφή των δυσμενών αυτών δεδομένων. Η Eurobank, πρωτοστατώντας στην προώθηση εθνικών στόχων, όπως άλλωστε εδώ και τρία χρόνια πράττει και στο κρίσιμο πεδίο του δημογραφικού, ξεκινά την προσπάθεια ανάπτυξης του δημοσίου διαλόγου και για την ενίσχυση της εθνικής αποταμίευσης ενώ θα προσπαθήσει και μέσω άλλων και τραπεζικών πρωτοβουλιών να συνδράμει στην επίτευξη αυτού του στόχου.».

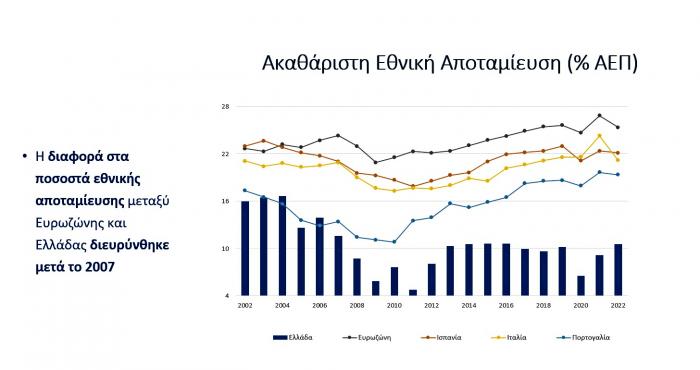

Η Καθαρή Εθνική Αποταμίευση (αποταμίευση μείον αποσβέσεις)

Τι προτείνει η μελέτη για αύξηση της αποταμίευσης

- Δημοσιονομικά ουδέτερες φορολογικές παρεμβάσεις όπως αύξηση του φορολογικού συντελεστή στις γονικές παροχές ή/και μείωση του αφορολόγητου ορίου, ιδιαίτερα για μεταβιβάσεις που αφορούν νεότερες ηλικίες, σε συνδυασμό με μείωση της φορολογίας του εισοδήματος από αποταμίευση.

- Δημόσιες ή/και ιδιωτικές πρωτοβουλίες που στοχεύουν στη βελτίωση του χρηματοοικονομικού αλφαβητισμού μέσω της παροχής πληροφόρησης και εκπαίδευσης σχετικά με την αποταμίευση, με ιδιαίτερη στόχευση στις νεότερες ηλικίες και στα άτομα με χαμηλά εισοδήματα.

- Δημόσιες παρεμβάσεις που παρακινούν τους εργοδότες να προ-εγγράφουν αυτόματα τους εργαζόμενους σε πρόσθετα συνταξιοδοτικά προγράμματα ή να μεταφέρουν ένα προκαθορισμένο μέρος του μισθού τους, εφόσον οι εργαζόμενοι δεν εκφράσουν αντίρρηση, σε αποταμιευτικούς λογαριασμούς.

Οι προτάσεις Στουρνάρα για την αύξηση της αποταμίευσης

Όπως τόνισε ο κ. Στουρνάρας, δεδομένου του σημαντικού μεριδίου της αποταμίευσης των νοικοκυριών στις εθνικές αποταμιεύσεις και της σημαντικής απόκλισης από τον ευρωπαϊκό μέσο όρο, θα πρέπει κυρίως να ληφθούν μέτρα ενίσχυσης της αποταμίευσης των νοικοκυριών και του ιδιωτικού τομέα εν γένει.

- Καταπολέμηση φοροδιαφυγής: Για την επίτευξη βιώσιμης αύξησης των αποταμιεύσεων των νοικοκυριών, θα πρέπει να αντιμετωπιστούν με μόνιμο τρόπο διαρθρωτικές αδυναμίες της οικονομίας, όπως η σχετικά υψηλή φοροδιαφυγή που σχετίζεται με την παραοικονομία. Η μείωση της φοροδιαφυγής θα συμβάλει στη βελτίωση του επιπέδου αποταμίευσης στη χώρα. Ως εκ τούτου, τα μέτρα της κυβέρνησης για το νέο τρόπο φορολόγησης των ελευθέρων επαγγελματιών και την περαιτέρω ενίσχυση των ηλεκτρονικών συναλλαγών είναι πρωτοβουλίες προς τη σωστή κατεύθυνση.

- Ενίσχυση του ανταγωνισμού τραπεζικού στον τομέα – Αύξηση των επιτοκίων καταθέσεων προθεσμίας: Παράλληλα, η ενίσχυση του ανταγωνισμού στον τραπεζικό τομέα, με τη δημιουργία του πέμπτου τραπεζικού πυλώνα, θα οδηγήσει σε αύξηση των επιτοκίων καταθέσεων προθεσμίας, ενθαρρύνοντας τις αποταμιεύσεις των νοικοκυριών.

- Ενίσχυση της αποταμίευσης μέσω της ανάπτυξης της αγοράς κεφαλαίων: Συνδετικοί κρίκοι μεταξύ αποταμίευσης, επενδύσεων και ανάπτυξης είναι οι αγορές κεφαλαίων και οι τράπεζες. Ειδικότερα, στην Ελλάδα υπάρχουν σημαντικά περιθώρια αύξησης της χρηματοδότησης από τις αγορές κεφαλαίων, καθώς τα στοιχεία δείχνουν ότι αυτές δεν αξιοποιούνται σε σύγκριση με άλλες ευρωπαϊκές χώρες. Ωστόσο, όπως είχε επισημανθεί και στην έκθεση Πισσαρίδη (2020), απαιτείται βελτίωση της ποιότητας των λογιστικών καταστάσεων και συνολικά της εταιρικής διακυβέρνησης ώστε να ξεπεραστούν προβλήματα ασύμμετρης πληροφόρησης που εμποδίζουν την πρόσβαση των επιχειρήσεων στις αγορές κεφαλαίων. Επιπλέον, χώρες με υψηλότερη αποταμίευση τείνουν να έχουν ανεπτυγμένες κεφαλαιαγορές. Συνεπώς, είναι κρίσιμο να αναπτυχθεί περαιτέρω η αγορά κεφαλαίων στην Ελλάδα. Έμφαση θα πρέπει να δοθεί πρωτίστως στην παροχή στοχευμένων φορολογικών κινήτρων έτσι ώστε να τονωθεί η αποταμίευση σε προϊόντα της κεφαλαιαγοράς, σε συνδυασμό με μέτρα για την προαγωγή του χρηματοοικονομικού αλφαβητισμού, δεδομένου ότι το επίπεδο εκπαίδευσης επηρεάζει σημαντικά τη συμμετοχή των νέων στην αποταμίευση.

- Ενίσχυση του κεφαλαιοποιητικού χαρακτήρα του πρώτου πυλώνα του ασφαλιστικού συστήματος (κοινωνική ασφάλιση): Η εισαγωγή κεφαλαιοποιητικού συστήματος εισφορών στην επικουρική ασφάλιση το 2021 είναι αναμφίβολα μια πολιτική ενίσχυσης της εθνικής αποταμίευσης. Εκτιμάται ότι η μεταρρύθμιση θα βοηθήσει στην αποκατάσταση της εμπιστοσύνης των νέων ασφαλισμένων προς το ασφαλιστικό σύστημα και θα καλλιεργήσει κουλτούρα ιδιωτικής αποταμίευσης, η οποία αναμένεται να έχει σημαντικά οφέλη όχι μόνο για τους ασφαλισμένους, αλλά και για την εθνική οικονομία γενικότερα. Μέσα από το νέο κεφαλαιοποιητικό σύστημα επικουρικής ασφάλισης θα δημιουργηθούν αποθεματικά, τα οποία μέσω της επένδυσής τους θα συμβάλουν στην ενίσχυση του σχηματισμού πάγιου κεφαλαίου.

- Ενίσχυση του τρίτου πυλώνα του ασφαλιστικού συστήματος (ιδιωτική ασφάλιση): Η ενίσχυση του τρίτου πυλώνα του ασφαλιστικού συστήματος, δηλαδή της ιδιωτικής ασφάλισης, θα μπορούσε επίσης να συμβάλει στην ενίσχυση της εθνικής αποταμίευσης. Με άλλα λόγια, θα πρέπει να δοθούν κίνητρα για να αλλάξει η εδραιωμένη πεποίθηση των Ελλήνων ότι το κράτος είναι υποχρεωμένο να καλύψει κάθε ανάγκη τους. Με δεδομένη τη σημαντική συμβολή της ιδιωτικής ασφάλισης στην ελληνική οικονομία, αλλά και το χαμηλό βαθμό διείσδυσης σε σύγκριση με τις πιο ανεπτυγμένες ευρωπαϊκές χώρες, θα μπορούσαν να εξεταστούν: η παροχή κινήτρων (φορολογικών και άλλων) για μακροχρόνια αποταμίευση, συντάξεις και υγεία και η εισαγωγή σχημάτων υποχρεωτικών ασφαλίσεων (π.χ. για φυσικές καταστροφές, σεισμούς). Παράλληλα θα μπορούσε να εξεταστεί η θεσμοθέτηση συμπληρωματικού ρόλου της ιδιωτικής ασφάλισης στα συστήματα κοινωνικής ασφάλισης.

- Δράσεις ενίσχυσης του χρηματοοικονομικού αλφαβητισμού: Τέλος, ο χρηματοοικονομικός αλφαβητισμός βοηθά τα άτομα να σχεδιάζουν για το μέλλον, κατανοώντας έννοιες όπως ο συνταξιοδοτικός προγραμματισμός, και η ασφάλιση. Τους δίνει τη δυνατότητα να λαμβάνουν τις κατάλληλες μακροπρόθεσμες χρηματοοικονομικές αποφάσεις, όπως η αποταμίευση για τη συνταξιοδότηση, η δημιουργία κεφαλαίου έκτακτης ανάγκης και η προστασία των περιουσιακών τους στοιχείων. Άλλωστε, η πρόσθετη πίεση την οποία ασκεί η δημογραφική γήρανση στα συνταξιοδοτικά συστήματα απαιτεί υψηλότερα επίπεδα χρηματοοικονομικού αλφαβητισμού. Τα άτομα ζουν περισσότερο, αλλά αποταμιεύουν αναλογικά λιγότερο, με την Ελλάδα να κατατάσσεται στις χαμηλότερες θέσεις της ΕΕ όσον αφορά τις αποταμιεύσεις για την τρίτη ηλικία. Η έλλειψη σωστού συνταξιοδοτικού-αποταμιευτικού προγραμματισμού συνεπάγεται ότι τα άτομα είναι δυνητικά απροετοίμαστα για τις οικονομικές προκλήσεις της τρίτης ηλικίας.

- Βελτίωση της διάρθρωσης της οικονομίας μέσα από την προώθηση μεταρρυθμίσεων: Ο καθοριστικός παράγων όμως είναι ο εκσυγχρονισμός του παραγωγικού υποδείγματος της οικονομίας μέσα από την προώθηση των απαραίτητων μεταρρυθμίσεων, που θα οδηγήσουν σε βελτίωση της ανταγωνιστικότητας και σε αύξηση των παραγωγικών δυνατοτήτων της χώρας. Η αύξηση του ακαθάριστου εγχώριου προϊόντος με ρυθμό υψηλότερο του μέσου όρου της Ευρωπαϊκής Ένωσης όπως συμβαίνει τα τελευταία χρόνια, από κοινού με μέτρα πολιτικής για την ενίσχυση της εθνικής αποταμίευσης, θα έχουν ως αποτέλεσμα αφενός τη σύγκλιση του επιπέδου ευημερίας των Ελλήνων πολιτών με αυτό του μέσου όρου της ΕΕ και αφετέρου ένα χαμηλό επίπεδο ελλείμματος στο ισοζύγιο τρεχουσών συναλλαγών.

Ο κ. Γιάννης Στουρνάρας, Διοικητής της Τράπεζας της Ελλάδας και ο κ. Φωκίων Καραβίας, Διευθύνων Σύμβουλος της Eurobank.