Σε μεγάλη επιδείνωση του μακροοικονομικού σεναρίου για την Ελλάδα οδηγούν το ΙΟΒΕ οι σοβαρές επιδράσεις από τον πόλεμο στην Ουκρανία, με την πρόβλεψη για την ανάπτυξη το 2022 να υποβαθμίζεται σε 2,5% - 3% στο βασικό σενάριο, ενώ ο πληθωρισμός εκτιμάται ότι θα ανεβεί φέτος στο 7% - 7,8%.

Παρουσιάζοντας την τριμηνιαία έκθεση του Ιδρύματος Οικονομικών και Βιομηχανικών Ερευνών, ο Γενικός Διευθυντής του ΙΟΒΕ, καθηγητής Νίκος Βέττας περιέγραψε την αλλαγή στις προβλέψεις ως εξής: «Πλέον, το βασικό μας σενάριο είναι αρνητικό και το εναλλακτικό θετικό». Ο πόλεμος στην Ουκρανία, όπως είπε, φέρνει δύο βασικές επιδράσεις στις οικονομίες: το αυξημένο κόστος ενέργειας και βασικών αγαθών και την αβεβαιότητα.

Ο κ. Βέττας τόνισε ότι υπήρχε, πριν ξεσπάσει ο πόλεμος, προσδοκία για αποκλιμάκωση του πληθωρισμού μετά το πρώτο μισό του 2022, αλλά πλέον δεν διαφαίνεται μηχανισμός αποκλιμάκωσης ούτε μετά το τέλος του έτους. Αν ο πόλεμος διαρκέσει, τα ζητήματα γίνονται ακόμη πιο σοβαρά, διότι η συσσώρευση κόστους μπορεί να κάνει την παγκόσμια οικονομία να ακροβατήσει σε πιο δύσκολα μονοπάτια, ανέφερε ο κ. Βέττας. «Το αυξημένο κόστος φέρνει ακόμη υψηλότερο πληθωρισμό, διψήφιο στην Ευρώπη και μεγάλη πίεση από επιχειρήσεις και νοικοκυριά στις κυβερνήσεις για μέτρα πολιτικής άμεσης στήριξης, ενώ τα δημόσια οικονομικά έχουν δοκιμασθεί λόγω πανδημίας», σημείωσε.

Καθώς ο πληθωρισμός αυξάνεται, το αυξημένο επίπεδο τιμών θα υποσκάψει τις δυνατότητες κατανάλωσης και επενδύσεων και θα μειώσει τη μεγέθυνση και τα πραγματικά εισοδήματα. «Η παρατεταμένη αβεβαιότητα θα μειώσει τις επενδύσεις», υπογράμμισε ο κ. Βέττας, «ενώ δεν αποκλείονται και αναταραχές στις αγορές που θα πλήξουν τις πιο αδύναμες οικονομίες, καθώς τα κεφάλαια θα στρέφονται σε ασφαλή καταφύγια».

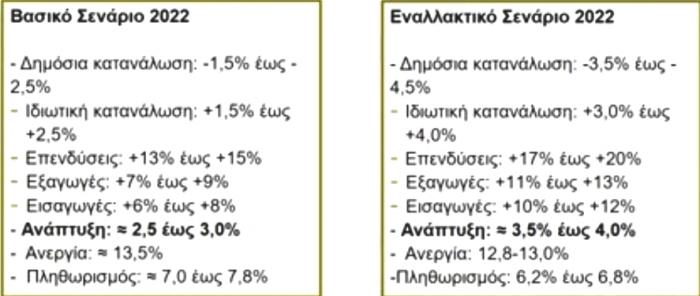

Για την ελληνική οικονομία, πριν το ξέσπασμα του πολέμου η πρόβλεψη του ΙΟΒΕ ήταν ότι θα υπήρχε το 2022 μεγέθυνση κατά 5%, ενώ πλέον, στο βασικό σενάριο, η πρόβλεψη υποβαθμίζεται σε 2,5% με 3%. Για τον πληθωρισμό, η πρόβλεψη εκτινάσσεται στο 7% με 7,8% στο βασικό σενάριο. Στο εναλλακτικό σενάριο, που είναι και το καλύτερο για την οικονομία, η ανάπτυξη ανεβαίνει στο 3,5% με 4% και ο πληθωρισμός μειώνεται σε 6,2% με 6,8%.

Τα δύο σενάρια του ΙΟΒΕ

Ο κ. Βέττας, απαντώντας σε σχετική ερώτηση, υπογράμμισε τις προκλήσεις που αντιμετωπίζει η οικονομική πολιτική, καθώς υπάρχει πίεση για δημοσιονομικά μέτρα στήριξης των επιχειρήσεων και των ευάλωτων νοικοκυριών, από την άλλη όμως δεν υπάρχουν μεγάλα δημοσιονομικά περιθώρια.

Όπως τόνισε, «μια τρίτη χρονιά μεγάλου δημοσιονομικού ελλείμματος και ελλείμματος στο ισοζύγιο πληρωμών θα επανέφερε την αμφιβολία για το αν είμαστε μια χώρα μόνιμων δίδυμων ελλειμμάτων: αυτό είναι το πρόβλημα για την οικονομική πολιτική».

Το δημοσιονομικό έλλειμμα, είπε, πρέπει να είναι όσο πιο μαζεμένο γίνεται. «Δεν είναι η περίπτωση που λέμε "θα ρίξουμε χρήμα στην οικονομία για να πάρει μπρος". Η επενδυτική βαθμίδα είναι εθνικής σημασίας στόχος. Γιατί είναι προϋπόθεση για επενδύσεις και μια σφραγίδα ανεξαρτησίας της χώρας. Η αυξημένη απόδοση στο 10ετές ομόλογο είναι ανησυχητική και αυξάνεται το διαφορικό κόστος (spread), παρά το γεγονός ότι ένα μεγάλο κομμάτι του χρέους είναι κλειδωμένο», υπογράμμισε ο κ. Βέττας.

Ειδικότερα, ο κ. Βέττας επισήμανε, μεταξύ άλλων, τα ακόλουθα:

- Ο πόλεμος επηρεάζει την οικονομία με αυξημένο κόστος σε βασικά αγαθά και αβεβαιότητα. Οι ρυθμοί πραγματικής μεγέθυνσης έχουν μετριαστεί και ο πληθωρισμός έχει υπερδιπλασιαστεί.

- Μεγάλο μέρος της παγκόσμιας οικονομίας είναι πληγωμένο από την πανδημία και από υπερχρέωση, και τα θεμελιώδη μεγέθη της δεν είναι εύρωστα. Τα συστατικά για μεγάλη κρίση υπάρχουν και θα απαιτηθούν κατάλληλοι χειρισμοί.

- Ο πληθωρισμός θα είναι υπερδιπλάσιος από τον αναμενόμενο, και θα διαρκέσει. Πληθωρισμός άνω του 5% στον ορίζοντα της ευρωπαϊκής οικονομίας, αλλάζει δραστικά τις προτεραιότητες πολιτικής: μπορεί να βοηθήσει στη διαχείριση χρεών και ελλειμμάτων, όμως μειώνει τα πραγματικά εισοδήματα των νοικοκυριών.

- Μια παράταση του πολέμου, ακόμη και χωρίς πιο ακραία σενάρια γενίκευσής του, θα αυξήσει το κόστος εκθετικά, δοκιμάζοντας τις αντοχές των οικονομίων προς το τέλος του έτους και στη συνέχεια.

- Ο συνδυασμός χαμηλότερων ρυθμών επενδύσεων και μεγέθυνσης με υψηλότερο πληθωρισμό και χαμηλή ορατότητα θα μπορούσε να οδηγήσει σε αναταράξεις στις αγορές κεφαλαίου.

- Αναμένεται ροπή προς περισσότερο ασφαλείς τοποθετήσεις, γεγονός που θα θέσει λιγότερο ανεπτυγμένες οικονομίες παγκοσμίως σε κίνδυνο, με κεφαλαιακές εκροές, υποτίμηση νομίσματος και επιδείνωση εμπορικών ισοζυγίων, ακριβώς όταν ο πληθυσμός τους θα πιέζεται από την αύξηση τιμών των τροφίμων.

- Εντός του δυτικού κόσμου, το πλήγμα θα είναι μεγαλύτερο στην Ευρώπη από ό,τι στις ΗΠΑ, στοιχείο που θα αλλάξει τις ισορροπίες στα εμπορικά ισοζύγια, τις νομισματικές ισορροπίες και την παραγωγικότητα μεσοπρόθεσμα.

- Αν η παγκόσμια οικονομία μοιάζει με ναρκοπέδιο, η ελληνική έχει και δικές της προκλήσεις. Η άμεση ορατότητα έχει μειωθεί μόνο έως μια διετία. Οι ρυθμοί μεγέθυνσης, πάντως, αναμένεται να μειωθούν προς το 3%, κυρίως λόγω υψηλότερων τιμών.

- Ακόμη πιο κρίσιμο είναι πώς επηρεάζονται οι μεσοπρόθεσμες προοπτικές. Σε τομείς όπως οι μεταφορές, η ενέργεια, ο τουρισμός και η πρωτογενής παραγωγή, βασικά δεδομένα αλλάζουν. Πτυχές της παγκοσμιοποίησης αναστρέφονται.

- Η επιστροφή σε βαθιά δίδυμα ελλείμματα κατά την πανδημία και η επί μακρόν υστέρηση σε παραγωγικές επενδύσεις και εξαγωγές υψηλής καινοτομίας, αποτελούν λόγους για εγρήγορση και μέσα στη νέα κρίση.

- Για μια οικονομία με συστηματικό έλλειμμα θεσμικής λειτουργίας, παραγωγικότητας και ανταγωνιστικότητας, και που πρέπει να ξεπεράσει πληγές από τις προηγούμενες κρίσεις, η πρόκληση είναι τεράστια.

- Σε αυτό το πρωτόγνωρο οικονομικό πεδίο, ελλοχεύει από τη μια ο κίνδυνος του εφησυχασμού και από την άλλη του ακραίου φόβου. Η αλυσίδα μετατόπισης του προβλήματος στο δημόσιο ταμείο και από εκεί στον δανεισμό, δεν το λύνει.

- Για δεκαετίες, η οικονομία μας κινήθηκε, με επιτυχίες και αποτυχίες, σε ένα ευρωπαϊκό πλαίσιο σταθερότητας και ευρύτερης σύγκλισης των οικονομιών. Το πλαίσιο αυτό πλέον αμφισβητείται, γεγονός που καθιστά επιτακτική στη χώρα μας την ανάγκη εφαρμογής πολιτικών που θα στηρίζουν ισχυρή ανάπτυξη μεσοπρόθεσμα.

- Οι κατάλληλες δημοσιονομικές επιλογές και η προώθηση δομικών αλλαγών με αίσθηση επείγοντος, είναι συνθήκες για θετική πορεία των πραγματικών εισοδημάτων άμεσα και στη συνέχεια.

- Τα κράτη θα ανταπεξέλθουν σχετικά καλύτερα αν οι ηγεσίες τους δείξουν ρεαλισμό, αξιοπιστία και την ικανότητα να κατευθύνουν τις οικονομίες, μέσα από τον μετασχηματισμό τους, στην ημέρα μετά την κρίση.