Σε κλοιό πολιορκίας από τα επενδυτικά fund βρίσκονται τα ομόλογα των χωρών του Νότου της ευρωζώνης, ανάμεσά τους και τα ελληνικά, καθώς έχει τεθεί υπό αμφισβήτηση η δέσμευση της ΕΚΤ από την εποχή του Ντράγκι ότι θα κάνει «ό,τι χρειασθεί» για να διατηρηθεί η ενότητα της ευρωζώνης και οι διαχειριστές κεφαλαίων ασκούν πίεση στην κεντρική τράπεζα να ξεκαθαρίσει το συντομότερο πώς ακριβώς θα υποστηρίξει τις υπερχρεωμένες οικονομίες.

Από την περασμένη Πέμπτη, όταν συνεδρίασε το διοικητικό συμβούλιο της ΕΚΤ και προανήγγειλε τον τερματισμό του μόνιμου προγράμματος αγοράς ομολόγων (APP) και την αύξηση των επιτοκίων από τον Ιούλιο, οι αποδόσεις των ομολόγων του Νότου βρίσκονται σε συνεχή άνοδο, καθώς οι επενδυτές αποσύρουν κεφάλαια υπό τον φόβο ότι η αυστηρότερη νομισματική πολιτική αναπόφευκτα θα πλήξει τις τιμές των τίτλων.

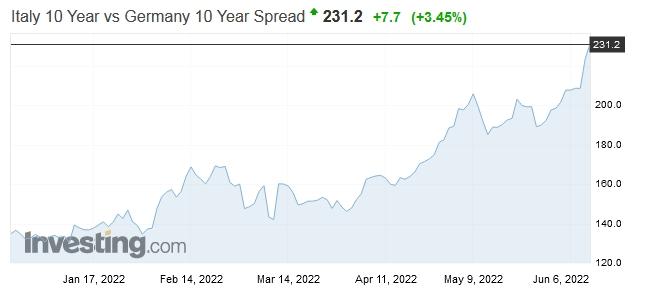

Ο πιο σημαντικός δείκτης αυτή την περίοδο, όπως και σε παλαιότερες εποχές κρίσης στην ευρωζώνη, είναι πάλι η διαφορά απόδοσης (spread) ανάμεσα στα ιταλικά και τα γερμανικά 10ετή ομόλογα. Η ΕΚΤ έχει αποφύγει να ξεκαθαρίσει σε ποιο επίπεδο το spread παύει να είναι ανεκτό και θα προκαλούσε τη δυναμική παρέμβασή της, αλλά οι αναλυτές εκτιμούν ότι το «σημείο βρασμού» πιθανότατα τοποθετείται σε επίπεδο άνω του 2,5% (250 μονάδες βάσης), πέραν του οποίου θα αρχίσουν και πάλι να τίθενται ερωτήματα για τη βιωσιμότητα του ιταλικού χρέους, το οποίο αυξήθηκε στο 150% του ΑΕΠ, λόγω της πανδημίας.

Το spread ιταλικών και γερμανικών ομολόγων βρίσκεται ήδη σήμερα πολύ κοντά σε αυτό το όριο, έχοντας ακολουθήσει έντονα ανοδική πορεία το τελευταίο διάστημα. Ενώ είχε πέσει, στις αρχές του 2021, υπό την επίδραση του έκτακτου προγράμματος αγοράς ομολόγων της ΕΚΤ, κάτω και από τις 100 μονάδες βάσης, στις αρχές Ιουνίου ξεπέρασε τις 200 μονάδες και σήμερα βρίσκεται πάνω από τις 230 μονάδες, δηλαδή σε απόσταση μικρότερη των 20 μονάδων από το θεωρούμενο ως κρίσιμο όριο των 250.

Το spread των ιταλικών 10ετών ομολόγων

Αντίστοιχα, η απόδοση των ελληνικών 10ετών ομολόγων, που είχε υποχωρήσει κοντά στο 0,50% το περασμένο καλοκαίρι, σήμερα ξέφυγε πάνω και από το 4,40%, με περιορισμένες συναλλαγές στην Ευρώπη, καθώς δεν λειτουργούσε η αγορά της Αθήνας λόγω αργίας. Το spread των 10ετών ομολόγων έχει εκτιναχθεί στις 287 μονάδες βάσης και βρίσκεται, κατά ειρωνικό τρόπο, σε επίπεδο όπου βρισκόταν τον Μάιο του 2018, πριν ολοκληρωθεί το τρίτο μνημόνιο, τη στιγμή που η χώρα αναμένει την Πέμπτη την απόφαση του Eurogroup για την έξοδό της από την ενισχυμένη εποπτεία.

Το srpead των ελληνικών 10ετών ομολόγων

Για την Ελλάδα, λόγω της ιδιαίτερης δομής του χρέους της, δεν τίθεται ζήτημα αμφισβήτησης της βιωσιμότητάς του, αν και η μεγάλη άνοδος των αποδόσεων δημιουργεί σοβαρές επιπλοκές στο πρόγραμμα δανεισμού του 2022, καθώς θα είναι πολύ δύσκολες οι επόμενες, προγραμματισμένες έξοδοι στην αγορά με εκδόσεις ομολόγων, από τις οποίες ο ΟΔΔΗΧ αρχικά στόχευε να αντλήσει συνολικά 12 δισ. ευρώ και μέχρι στιγμής έχει αντλήσει περίπου 4,5 δισ.

Ουσιαστικά η χώρα βρίσκεται σε κατάσταση αποκλεισμού από την αγορά ομολόγων με τις σημερινές αποδόσεις στη δευτερογενή αγορά, κάτι που δεν εμπνέει πάντως μεγάλη ανησυχία, καθώς διατηρείται το «μαξιλάρι» διαθεσίμων άνω των 30 δισ. ευρώ, το οποίο μπορεί να καλύψει τις ανάγκες εξυπηρέτησης του χρέους για μια τριετία χωρίς να αντληθούν πρόσθετα ποσά από την αγορά.

Το ιταλικό πρόβλημα επανέρχεται στο προσκήνιο

Το μεγάλο πρόβλημα, όμως, που επαναφέρει στη μνήμη τις εποχές όπου η ευρωζώνη έδινε μάχη επιβίωσης, εντοπίζεται στην Ιταλία, καθώς η τρίτη μεγαλύτερη οικονομία της ευρωζώνης έχει μπροστά της μεγάλες δανειακές ανάγκες που πρέπει να καλυφθούν από την αγορά και αρχίζουν να δοκιμάζονται τα όρια αντοχής της σε αυξημένα κόστη δανεισμού.

Το ζήτημα που απασχολεί τους αναλυτές είναι ότι η ΕΚΤ αρχίζει πλέον, λόγω του πληθωρισμού – ρεκόρ και της μεγάλης ανόδου του πληθωρισμού στις ΗΠΑ, που φέρνει σενάρια ακόμη και για αύξηση κατά 0,75% στα αμερικανικά επιτόκια, να δίνει προτεραιότητα όχι στη διατήρηση χαμηλού κόστους δανεισμού για τις υπεχρεωμένες οικονομίες, αλλά στην ανάσχεση των πληθωριστικών πιέσεων.

Σε αυτό το πλαίσιο, η νομισματική πολιτική ενσωματώνει αντιφατικές προτεραιότητες, που η αγορά προσπαθεί να καταλάβει πώς θα επιδιωχθούν: οι αυξήσεις των επιτοκίων, που η Goldman Sachs εκτιμά ότι θα φθάσουν συνολικά το 1,25% σε τρεις δόσεις έως και τον Οκτώβριο, εκ των πραγμάτων πιέζουν σε επιβάρυνση του κόστους δανεισμού των υπερχρεωμένων οικονομιών. Ταυτόχρονα, η ΕΚΤ πρέπει να βρει ένα πειστικό τρόπο για να κατεβάζει τα κόστη δανεισμού των υπερχρεωμένων, την ώρα που θα «σφίγγει» την πολιτική της.

Αυτό είναι ένα εντελώς νέο περιβάλλον, που δεν θυμίζει την κατάσταση του Ιουλίου 2012, όταν ο Μάριο Ντράγκι έκανε την περίφημη δήλωση «θα κάνουμε ό,τι χρειασθεί» για να κρατηθεί η ενότητα της ευρωζώνης. Για μια μεγάλη περίοδο, η πολιτική μηδενικών – αρνητικών επιτοκίων συμβάδιζε με τα προγράμματα αγοράς ομολόγων της ΕΚΤ, ενώ σήμερα θα πρέπει τα επιτόκια να αυξηθούν και, ταυτόχρονα, να βρεθούν αποτελεσματικά εργαλεία για να κατεβεί το κόστος δανεισμού των χωρών του Νότου.

Από όσα ανακοίνωσε το συμβούλιο της ΕΚΤ και δήλωσε αργότερα στους δημοσιογράφους η Κριστίν Λαγκάρντ, η αγορά δεν έχει πεισθεί ότι υπάρχει ένα σαφές σχέδιο που μπορεί να εφαρμοσθεί με αποτελεσματικότητα. Έγινε λόγος για παλιά και νέα εργαλεία παρέμβασης, αλλά χωρίς επαρκή σαφήνεια, ενώ, όπως μετέδωσε το Reuters, το θέμα αυτό δεν συζητήθηκε καν στο συμβούλιο, αφού οι πιο «σκληροί» κεντρικοί τραπεζίτες του Βορρά ήθελαν να δοθεί έμφαση μόνο στην πολιτική για την αναχαίτιση του πληθωρισμού.

Ο πρώην επικεφαλής οικονομολόγος του Διεθνούς Νομισματικού Ταμείου, Ολιβιέ Μπλανσάρ είναι ένας από τους κορυφαίους αναλυτές που εκφράζουν την ανησυχία τους για την πορεία της ΕΚΤ. Όπως δήλωσε, ανησυχεί ότι η ΕΚΤ δεν έχει ακόμα το είδος των εργαλείων που θα πείσουν τους επενδυτές ότι ο κατακερματισμός είναι διαχειρίσιμος.

Ο Μπλανσάρ τόνισε ότι η ΕΚΤ δεν θα χρειασθεί να αυξήσει τα επιτόκια όσο η Fed και, ως εκ τούτου, δεν θα έπρεπε θεωρητικά να αποτελεί πρόβλημα η αύξηση των επιτοκίων για τη βιωσιμότητα του χρέους. Ωστόσο, οι επενδυτές ομολόγων πρέπει ακόμα να πεισθούν για αυτό, καθώς μια σημαντική αύξηση του μακροπρόθεσμου κόστους δανεισμού θα μπορούσε από μόνη της να αλλάξει αυτές τις μετρήσεις βιωσιμότητας και να δημιουργήσει ένα «αυτοεκπληρούμενο» πρόβλημα που η ΕΚΤ θα πρέπει τελικά να αντιμετωπίσει.

«Η κύρια ανησυχία μου για την ΕΚΤ είναι ότι για να πείσεις τους επενδυτές ότι το spread θα παραμείνει χαμηλό, πρέπει να τους πείσεις ότι θα κάνεις ό,τι χρειασθεί», υπογράμμισε ο Μπλανσάρ. «Εάν οι επενδυτές πιστεύουν ότι κάνετε μικρή προσπάθεια αλλά όχι αρκετή, θα εξακολουθούν να απαιτούν μεγαλύτερο spread. Ανησυχώ σε αυτό το στάδιο ότι η ΕΚΤ δεν έχει μια διαδικασία με την οποία μπορεί να παρέμβει επαρκώς για να το αντιμετωπίσει αυτό και υποψιάζομαι ότι αυτό θα αποτελέσει ζήτημα για τα επόμενα ένα - δύο χρόνια».

Με άλλα λόγια, εάν δεν πεισθούν οι επενδυτές ότι η ΕΚΤ θα αρχίσει να αγοράζει σε μεγάλες ποσότητες ομόλογα των υπερχρεωμένων οικονομιών, ώστε να κρατήσει χαμηλά τα κόστη δανεισμού, η ευρωζώνη θα μπορούσε να επανέλθει σε μια κατάσταση κρίσης που θα θυμίζει παλιές, κακές εποχές, όταν η αγορά αμφισβητούσε πως μπορεί η Ιταλία να συνεχίσει ως μέλος της ευρωζώνης. Όπως έγραψε σε σχόλιό του στο Bloomberg ο Ρίτσαρντ Κούκσον, πρώην στέλεχος κορυφαίων τραπεζών (Citi, HSBC), «πολύ πιθανόν αυτός ο χρόνος να είναι ένας χρόνος δοκιμασίας της αντοχής του ευρώ».